O futuro do IFMIS, ou Planeamento dos Recursos Governamentais (GRP), foi abordado na Banco Interamericano de Desenvolvimento oficina, A vanguarda das tecnologias da informação na gestão das finanças públicas em Dezembro. Aos apresentadores, como eu, foram dadas 7 perguntas para responder. Não houve muito tempo para entrar em pormenores, por isso aqui vai uma resposta alargada. Embora o seminário se tenha centrado na América Latina e nas Caraíbas, há lições a considerar pelos governos de todo o mundo. Todos nós precisamos de nos preocupar com o ausência de progressos no GRP na região.

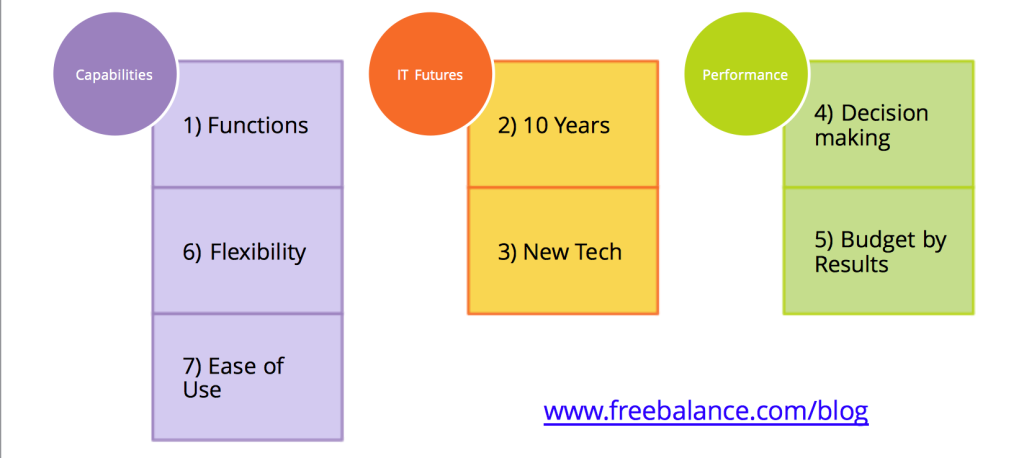

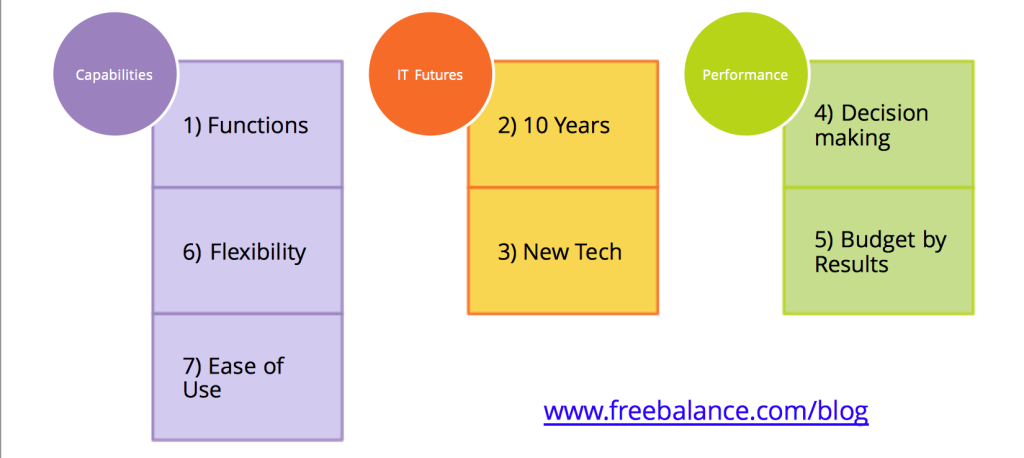

As perguntas incidiram sobre as capacidades do GRP, o futuro das TI e o desempenho da administração pública.

Capacidades novas e futuras do IFMIS

Quais são as novas opções funcionais e tecnológicas disponíveis para explorar e qual o impacto que os criadores podem esperar em termos de desenvolvimento de um IFMIS integrado apoiado por diferentes sistemas/plataformas de informação que devem ser capazes de responder às exigências específicas de cada processo central (orçamento, contabilidade, tesouraria e gestão da dívida), partilhando simultaneamente uma estrutura de informação financeira comum?

- Unificado: Passar dos chamados conjuntos "integrados", em que funções como o orçamento, a contabilidade e a tesouraria podem funcionar com metadados incoerentes, para desenhos unificados onde as funções, os controlos e os metadados são suportados em todas as aplicações. Isto significa que a funcionalidade comercial em aplicações como o pode ser reutilizada em todas as aplicações, incluindo as desenvolvidas por encomenda em plataformas orientadas para objectos. (Esta é a abordagem adoptada com o Plataforma FreeBalance Accountability.) As administrações públicas que necessitam de sistemas desenvolvidos à medida considerarão que as abordagens híbridas de utilização de sistemas comerciais plataformas específicas dos governos ultrapassará os problemas de custos, atrasos e agilidade que se verificam quando se utilizam apenas plataformas técnicas.

- Consciente do orçamento: Integração dos controlos orçamentais em todos os subsistemas financeiros. A abordagem tradicional de aquisição de sistemas separados de folhas de pagamento, aquisições, activos e dívidas resultou em pagamentos em atraso do governo e na falta de cumprimento dos controlos. As administrações públicas excedem frequentemente os orçamentos quando os controlos não estão integrados e as aplicações não têm em conta o orçamento.

- Diferentes plataformas: A utilização de diferentes plataformas técnicas e linguagens de programação conduziu a implementações isoladas de subsistemas financeiros na América Latina. Estes sistemas têm frequentemente metadados diferentes e não permitem uma integração fácil. Muitas destas plataformas utilizam tecnologia antiga. Por conseguinte, não existe uma forma elegante de utilizar estas diferentes plataformas para alcançar uma concepção unificada. As ferramentas de gestão de metadados exigirão a alteração do código de base dos sistemas e subsistemas financeiros desenvolvidos à medida. É necessária uma abordagem de risco para determinar quais as aplicações que devem ser substituídas, quais as que podem ser adaptadas e quais as que podem funcionar de forma autónoma. É necessária uma abordagem de plataforma para efectuar esta determinação.

Como aumentar a flexibilidade do IFMIS e acelerar o desenvolvimento/incorporação de novas tecnologias, tendo em conta o investimento já efectuado?

- Orçamentação de base zero: O custo de apoio à tecnologia antiga pode ser superior ao da substituição. Assim, o "investimento já efectuado" pode ser a forma incorrecta de encarar a flexibilidade. O principal exercício de gestão consiste em comparar os custos da reforma e da modernização da gestão das finanças públicas com os sistemas actuais e com sistemas mais modernos.

- Flexibilidade e activação progressiva: Não há falta de flexibilidade nos sistemas financeiros ou ERP desenvolvidos por medida. O problema é a "facilidade de mudança". Personalização do códigoA culpa é da flexibilidade, e não da configuração. A flexibilidade para adaptar as funções exige uma abordagem de configuração.

- Apoio às novas tecnologias: As novas tecnologias, como a computação em nuvem, a administração inteligente, os grandes volumes de dados e a mobilidade, são muito promissoras para melhorar a eficiência e a eficácia da administração pública. E há novas tecnologias ao virar da esquina. As escolhas tecnológicas do passado ditam a flexibilidade do presente e do futuro. Por conseguinte, é fundamental que os governos adoptem tecnologias abertas que respeitem as normas abertas, em vez de software proprietário.

Como ser mais convivial e facilitar o acesso às operações financeiras (tanto na cobrança de receitas como nos pagamentos do Estado) sem perder a fiabilidade e a segurança?

- Considerações não funcionais: Não deve haver qualquer relação entre uma maior facilidade de utilização e uma menor fiabilidade e segurança. Muitos projectos de implementação do IFMIS centram-se na conformidade com os requisitos funcionais e não nos não funcionais, como a compatibilidade, a fiabilidade, a segurança, a facilidade de utilização, a manutenção e a portabilidade. É frequentemente nestas áreas não funcionais que os governos se deparam com problemas. Por conseguinte, é importante que estes domínios sejam mais bem definidos.

- Facilidade de utilização: Não há mistério para melhorar a facilidade de utilização das aplicações financeiras. O principal problema na gestão da mudança é que muitos utilizadores vêem os novos sistemas à luz dos sistemas mais antigos. Isto significa muitas vezes tornar os sistemas mais difíceis de utilizar, seguindo os processos complicados do passado. A utilização do design-thinking com protótipos e o desenvolvimento ágil podem ultrapassar esta "armadilha 22".

Futuros de TI e GRP

Durante os próximos dez anos, quais serão os impactos mais importantes das tecnologias da informação no desenvolvimento do IFMIS, tendo em conta o seu custo de desenvolvimento ou aquisição e manutenção?

- Abordagens de plataforma: A utilização de plataformas orientadas para objectos, normas de metadados, barramentos de serviços e reutilização de funcionalidades tornará os sistemas GRP mais sustentáveis do ponto de vista financeiro e reduzirá o TCO. O investimento na aquisição ou desenvolvimento de funcionalidades será reutilizado em vários módulos. Tal reduzirá os custos de funções adicionais. A utilização de plataformas aumentará a facilidade de manutenção, uma vez que as alterações individuais podem reflectir-se em múltiplas aplicações.

- Aplicações governamentais: A passagem de grandes sistemas para uma orquestração de sistemas mais pequenos, utilizando abordagens de plataforma, permitirá aos governos criar aplicações Web e móveis simples e de fácil utilização. Estas aplicações para utilização interna e pelos cidadãos melhorarão a eficácia da administração pública e tirarão partido das informações retidas nos sistemas GRP de retaguarda.

- Internet das coisas: A IdC, combinada com a análise de grandes volumes de dados, proporcionará uma instrumentação mais eficaz dos processos governamentais.

Explorar a utilização de novas tecnologias como a cadeia de blocos, o ERP na nuvem e os sistemas a pedido.

- Sistemas abertos: Os governos terão muita dificuldade em adoptar novas tecnologias com sistemas financeiros antiquados, proprietários e em silos. Por exemplo, é difícil tirar partido dos sistemas de registo distribuído, como as cadeias de blocos, quando se tem muitos registos em silos que funcionam de forma diferente e com definições diferentes.

- ERP na nuvem: O conceito de "ERP na nuvem" pode ser enganador. Em primeiro lugar, O ERP tende a implicar um software originalmente concebido para o sector privado que é difícil de adaptar à administração pública. Em segundo lugar, a "nuvem" pode ser implementada de muitas formas. Em terceiro lugar, o software empresarial não ERP, como o RH e o CRM, tende a crescer mais rapidamente. Actualmente, há muita desinformação sobre a nuvem, com muitos fornecedores a "lavarem a nuvem" fazendo afirmações ultrajantes. A principal lição é que os governos devem poder implementar aplicações em centros de dados (ou seja, como "serviços partilhados" do governo) ou na nuvem pública. Além disso, os governos devem poder mover aplicações entre a nuvem pública e a nuvem privada.

- Governo inteligente: A minha opinião é que há uma grande mudança dos sistemas de registo como os IFMIS tradicionais para sistemas de compromisso. Isto altera fundamentalmente a natureza da governação. O envolvimento de tecnologias como o governo aberto e o governo inteligente exige esforços de transformação digital. A tecnologia é muito promissora, mas apenas com a gestão da mudança organizacional e social.

- Blockchain: A cadeia de blocos tornou-se rapidamente a tecnologia que resolve todos os problemas. Pelo menos, é o que se diz. A cadeia de blocos proporciona confiança em ambientes não fiáveis. Vemos a cadeia de blocos como um mecanismo anti-corrupção fundamental para as receitas e despesas.

Gestão do Desempenho do Governo

Como aumentar a utilização do IFMIS no processo de tomada de decisões nos países e melhorar a qualidade das despesas públicas?

- Não satisfazer as necessidades de concepção: O principal objectivo do GRP é melhorar a atribuição de recursos e as decisões. Esta é a base de partida. O fracasso dos sistemas existentes para planear, controlar e gerir as despesas públicas significa que é necessário repensar a situação. Há algo de errado com os sistemas que não cumprem a linha de base. Os governos têm de identificar os sistemas que não cumprem as normas e substituí-los. Considere-se a situação em que os governos entram em atraso e necessitam de orçamentos suplementares. O custo de controlos e informações de decisão deficientes excede em muito a substituição do software.

- Das estruturas funcionais às estruturas de desempenho: Os sistemas GRP são frequentemente concebidos com base nas estruturas funcionais da administração pública. Este tem sido o método tradicional de controlo financeiro utilizado nos sistemas manuais. A dificuldade da gestão baseada em estruturas organizacionais (Ministérios, Departamentos, Agências) de input (orçamento) reside no facto de não haver forma de medir a qualidade das despesas públicas. A eficiência e a eficácia são medidas com base nas realizações e nos resultados. Por conseguinte, as estruturas de classificação têm de ser modernizadas para apoiar indicadores de desempenho directamente ligados aos objectivos do governo. Isto significa que os indicadores de desempenho devem ser transformados em cascata em objectivos organizacionais detalhados, utilizando a orçamentação por programas. O balanced scorecard poderá ser o mecanismo ideal para desenvolver estas estruturas.

- Relatórios vs. análises: Os governos exigem a elaboração de relatórios estatutários. A tónica é colocada no cumprimento dos relatórios. Este facto não melhora necessariamente as despesas públicas. São necessários métodos mais flexíveis de acompanhamento do desempenho, como a utilização de painéis de controlo, para melhorar a tomada de decisões. A falta de integração entre os sistemas financeiros reduz a actualidade da informação para a tomada de decisões. Muito pouca informação é necessária em "tempo real", mas tem de ser atempada.

Como aumentar a definição e a utilização de dados de desempenho no IFMIS, tendo em conta o quadro das iniciativas de Orçamento por Resultados e as avaliações dos resultados dos programas públicos?

- Orçamento por resultados: O planeamento plurianual com objectivos explícitos é necessário para apoiar o orçamento por resultados. Para além das observações de desempenho da resposta anterior, os sistemas GRP necessitam de um planeamento orçamental e de uma execução orçamental estreitamente integrados. Os sistemas simples e autónomos de preparação do orçamento que fornecem pedidos de orçamento organizacionais são ineficazes. Os sistemas de preparação do orçamento precisam de modelar cenários ao longo de vários anos.

- Revisões de despesas: Os governos efectuam frequentemente análises aprofundadas das despesas. Estas análises são utilizadas para determinar se os objectivos de despesa estão a ser cumpridos e se diferentes métodos de afectação poderiam ser mais eficazes. A utilização de classificações de desempenho facilita o processo. As revisões da despesa podem resultar em alterações significativas da afectação. Estruturas de classificação orçamental eficazes que se podem adaptar ao longo do tempo, as "plano de contas de vários anos" é um importante critério de concepção não funcional para os sistemas PRFV.