Quelles sont les causes de l'échec des systèmes de gestion financière des administrations publiques ?

Les taux d'échec des gouvernements Système d'information sur la gestion financière (SIGF) sont élevés. Mais cela ne signifie pas que les problèmes ne peuvent pas être surmontés. Il suffit de bien comprendre les raisons de l'échec des systèmes de gestion financière des administrations publiques.

FreeBalance met en œuvre ces systèmes dans des États matures, émergents et fragiles du monde entier depuis près de 40 ans. Ces expériences ont conduit à une analyse complète des causes profondes des échecs de la mise en œuvre des systèmes d'information financière (FMIS), que nous partageons librement, conformément à notre mandat, qui est de permettre une réforme de la gestion des finances publiques qui soit efficace.

Qu'est-ce qu'un système de gestion financière des administrations publiques ?

Un FMIS, ou ce que nous appelons Planification des ressources publiques (GRP), est Il s'agit d'une suite logicielle développée sur mesure ou disponible dans le commerce (COTS) qui automatise le cycle budgétaire de l'administration et qui est intégrée à des fonctionnalités non financières telles que les ressources humaines et la paie. Il s'agit d'un système intégré et unifié qui permet à un gouvernement de remplir ses fonctions de gestion des finances publiques (PFM).

Une bonne GFP est associée à une bonne gouvernance, à la transparence et à la responsabilité - autant de caractéristiques importantes si un gouvernement veut instaurer la confiance, attirer l'aide et les investissements étrangers et améliorer sa position au sein de la communauté internationale.

Le saviez-vous ?

Clients FreeBalance meilleur score dans leur Évaluations PEFAnos implémentations ont des taux de réussite plus élevéset notre le logiciel coûte moins cher?

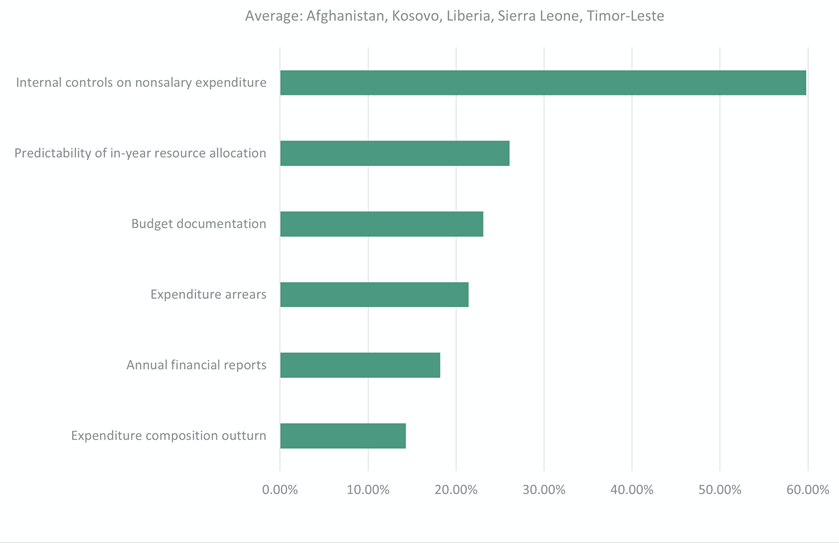

Résultats PEFA pour les clients de FreeBalance

Les clients de FreeBalance ont réalisé une amélioration moyenne de 27%* dans les principaux indicateurs de performance de la PFM, tels que mesurés par le programme indépendant PEFA.

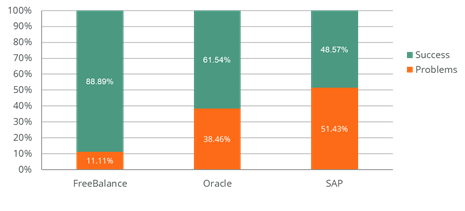

Taux de réussite des PRV au niveau mondial

FreeBalance a des taux de réussite bien plus élevés que SAP et Oracle - malgré le fait que plus de ½ de nos implémentations se font dans des circonstances très difficiles alors que la majorité des implémentations de nos concurrents se font dans des pays où les capacités humaines sont élevées.

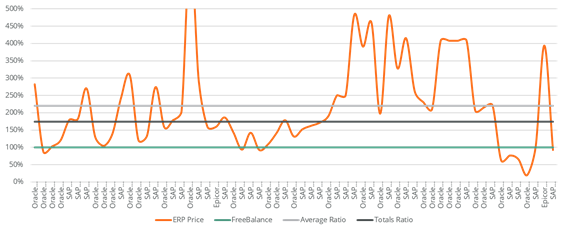

Coût total de possession sur cinq ans

Coût total de possession sur cinq ans comprenant les logiciels, les intergiciels, la mise en œuvre, la formation et l'assistance et, dans certains cas, les serveurs. La ligne grise compare le ratio moyen par offre pour les solutions ERP - environ 225% prix FreeBalance. La ligne noire compare le prix total pour toutes les offres ERP et toutes les offres FreeBalance - ERP à 175% du prix FreeBalance.

Comment un système GRP aide-t-il les évaluations PEFA ?

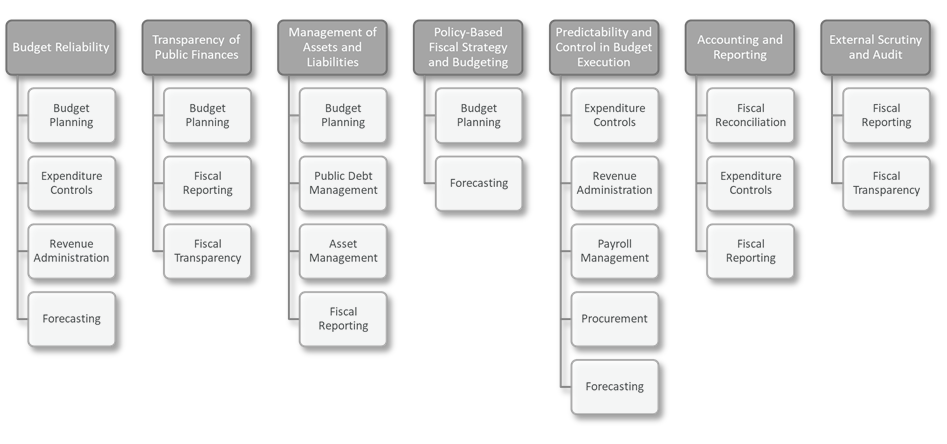

Un FMIS solide et efficace est également un outil important pour les gouvernements soucieux d'améliorer leur efficacité. Dépenses publiques et responsabilité financière (PEFA). L'automatisation de GRP aide à la réalisation d'un grand nombre de ces évaluations. Cadre du PEFA exigences :

- Fiabilité du budget (PI-1 à PI-3)

- Accès du public aux informations fiscales (PI-9)

- Gestion du patrimoine public (PI-12)

- Gestion de la dette publique (PI-13)

- Prévisibilité et contrôle de l'exécution du budget (PI-19 à PI-25)

- Comptabilité et rapports (PI-27 à PI-29)

PEFA mesure les résultats des personnes, des processus et des pratiques soutenus par la technologie GRP et il est donc important qu'un système GRP aide - et non entrave - les gouvernements à améliorer la gestion fiscale dans les huit piliers du PEFA.

La contribution de la technologie diffère selon les mesures, mais les aspects du logiciel GRP qui sont particulièrement pertinents pour la gestion des finances publiques sont les suivants :

GRP Contribution à la bonne gouvernance

- Planification budgétaire avec des fonctions de flux de travail et d'analyse des plans budgétaires crédibles, des documents budgétaires transparents, investissements publics et plans budgétaires en capitaltout en soutenant approches pluriannuelles fondées sur des politiques

- Contrôle des dépenses la gestion des engagements et des obligations permet cohérence budget-exécution-plan, le contrôle et la prévisibilité de l'exécution du budgetet comptabilité publique

- Administration des recettes la gestion des recettes fiscales et non fiscales permet rapport sur les recetteset mobilisation fiscale

- Gestion de la dette publique lorsqu'il est intégré à d'autres composants PRV, permet gestion des liquidités et des engagements

- Gestion des actifs y compris les investissements, les actifs fixes et les immobilisations permet optimisation des actifs

- Gestion des salaires lorsqu'il est intégré aux systèmes financiers et de ressources humaines, permet prévisibilité et contrôle des salairesqui est souvent la dépense la plus importante pour de nombreux gouvernements

- Marchés publics Lorsqu'il est intégré aux contrôles des engagements, il permet la gestion de l'optimisation des ressources pour le contrôle de l'exécution du budgetCette considération est importante étant donné que certains gouvernements dépensent environ 20% du PIB national pour la passation de marchés.

- Rapprochement fiscal l'intégration des paiements, des banques, des comptes d'attente, des recettes et des dépenses permet des rapports précis et efficaces et peut améliorer la liquidité

- Rapport fiscal permet des rapports statutaires et de transparence en temps voulu, l'établissement de rapports précis et en temps voulu sur la situation budgétaire du gouvernement avec rapport trimestriel et annuelqui soutiennent les audit et contrôle

- Transparence fiscale à partir des données du PRV permet transparence budgétaire, audit et contrôle

- Prévisions avec la planification de scénarios basés sur les données GRP permet exactitude du plan budgétaire, l'analyse fondée sur les politiqueset prévisibilité des recettes et des dépenses

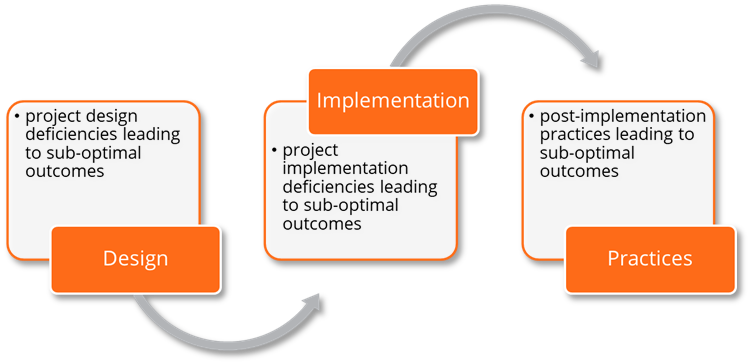

Les raisons de l'échec des projets SIGF

La technologie n'est qu'une partie de la solution. La meilleure technologie possible peut être mal mise en œuvre. Malheureusement, des éléments liés aux personnes, aux processus et aux pratiques sont en jeu...

Nous avons identifié une série de problèmes qui surviennent quelle que soit la solution informatique choisie.

Conception du projet

Le concept et la conception des projets contribuent souvent à des résultats médiocres en matière de PRV.

Les problèmes sont les suivants :

- Exigences Déconnexion: L'embauche d'experts externes pour produire des documents d'appel d'offres, qui ne connaissent pas le contexte du pays, ne parviennent pas à diagnostiquer les besoins réels ou suivent des préjugés personnels sur ce qui devrait être important.

- Mimétisme des bonnes pratiques: Spécifier l'utilisation de soi-disant "meilleures pratiques" qui ne sont pas adaptées aux capacités des gouvernements, qui ne correspondent pas à la législation gouvernementale ou qui sont des solutions à des problèmes que les gouvernements n'ont pas.

- "Pavage des chemins de vaches" : Spécifier les processus tels qu'ils sont plutôt que de les repenser sur la base de l'automatisation moderne

- Mauvais séquençage: Suivre une séquence de réforme de la GFP qui ne correspond pas au contexte gouvernemental (exécution du budget, planification budgétaire, mobilisation des recettes, investissements publics, marchés publics, paie et réforme de l'audit) aura l'effet positif le plus important compte tenu des contraintes de capacité.

- Fatigue de la réforme: Envisager un nombre irréaliste de réformes juridiques et de processus, combiné à l'installation d'un trop grand nombre de modules financiers.

- Focus sur les technologies de l'information: Considérer le PRV principalement comme une question de technologie de l'information, plutôt que comme une réforme et une transformation.

- Focus technique: Considérer les PRG comme une préoccupation technique du ministère des finances, plutôt que comme un élément qui devra être déployé dans l'ensemble de l'administration.

- Absence de couverture: Construire des PRG basés sur les besoins du ministère des finances plutôt que sur les besoins de GFP des ministères, des agences, des départements, des gouvernements infranationaux et des organismes parapublics.

- Une gestion de projet rigoureuse: Construire des jalons irréalistes et des processus rigides de type waterfall plutôt que de reconnaître que les spécifications initiales sont probablement erronées et que les processus agiles sont souvent plus efficaces.

- L'erreur de statut: favoriser et sélectionner les grands fabricants de logiciels commerciaux (COTS) et les grands intégrateurs de systèmes, en croyant à tort que cela fera progresser le statut perçu du gouvernement

- Déconnexion des structures de gouvernance: Traiter indirectement avec les fabricants de logiciels COTS par l'intermédiaire d'intégrateurs de systèmes qui peuvent ne pas comprendre le logiciel choisi dans le contexte gouvernemental, ou qui peuvent chercher à augmenter leurs revenus par la personnalisation et des ordres de modification fréquents.

- Déchirer et remplacer de nombreux systèmes: Mise en œuvre d'une solution unique destinée à remplacer de multiples systèmes (souvent des centaines avec une intégration limitée) dans l'idée que toutes sortes d'efficacités seront atteintes en ignorant la nature particulière et le flux de travail de nombreux systèmes.

Mise en œuvre du projet

Insuffisant Mise en œuvre du PRV contribuent souvent à l'échec de la gestion financière de l'État.

Les problèmes sont les suivants :

- Manque de volonté politique: Attentes selon lesquelles le logiciel va "tout simplement" se mettre en place, avec une vision limitée de la part des dirigeants politiques ; pas de personnel entièrement dévoué, pas de personnel qualifié, ou une rotation importante de l'équipe de projet du gouvernement.

- Des incitations mal adaptées: L'inadéquation des incitations au succès, par exemple en récompensant les fonctionnaires si les calendriers sont respectés (par exemple, l'approbation a lieu même si les cas de test échouent) ou en récompensant les fonctionnaires pour qu'ils trouvent des défauts aux fournisseurs (par exemple, en imposant des amendes aux fournisseurs même si les cas de test réussissent).

- Aucune connaissance en matière de GFP: Embaucher des consultants en mise en œuvre qui comprennent la technologie et les produits, mais qui n'ont pas d'expertise en matière de gouvernement ou de PFM.

- Mauvaise gestion du changement: Supposer que les utilisateurs utiliseront le logiciel GRP après son déploiement ; ou que la gestion du changement organisationnel se fait au moment du lancement du projet et par le biais de bulletins d'information périodiques.

- Renforcement inapproprié des capacités: Renforcement des capacités par le biais d'une formation aux produits sans formation et mentorat en matière de PFM, de projets ou d'informatique - ce qui peut être encore plus compliqué lorsque la formation est dispensée par des personnes qui ne sont pas familières avec le domaine de la PFM.

- Manque d'intégration et d'interfaces: Intégration avec les sous-systèmes requis par des méthodes manuelles ou des pratiques d'intégration médiocres

- Classifications budgétaires et comptables inefficaces ou déconnectées: Création de classifications de plans comptables qui ne sont pas cohérentes avec les besoins en données de l'administration, qui ne sont pas conformes aux normes internationales, qui diffèrent entre les classifications budgétaires et comptables, ou qui ne sont pas prises en charge dans des sous-systèmes tels que les salaires et les achats.

- Contrôles désintégrés: Tenter de dupliquer et de maintenir les contrôles d'engagement, de séparation des tâches et d'approbation entre les systèmes ; ou des sous-systèmes qui n'ont pas de contrôles gouvernementaux.

- Complexité du processus: Processus de construction nécessitant trop d'étapes d'approbation et ne reflétant pas le risque inhérent et la capacité de la fonction publique

- L'erreur du cadre juridique: Personnaliser le PRG pour exécuter des processus obsolètes en pensant à tort que tout changement nécessitera une réforme juridique.

- Rapports inefficaces: Élaborer des rapports qui ne sont pas basés sur des exceptions, qui ne sont pas prédictifs ou qui ne reflètent pas les préoccupations du gouvernement, telles que le budget et la disponibilité des liquidités.

- Ordres de modification tardifs: S'attendre à ce que les changements apportés aux logiciels puissent être réalisés très tard dans les projets.

- Personne la mieux payée: Prise de décision basée sur l'opinion d'un haut fonctionnaire ou d'un responsable de projet, qui prend le pas sur les faits et les idées d'un personnel plus qualifié.

- Programmation de l'esclavage: Suivre le calendrier initial au détriment de la formation des utilisateurs, des tests d'acceptation et des améliorations peu coûteuses de la mise en œuvre.

- Signature tardive: Retard dans l'approbation des étapes qui se répercute sur l'ensemble du projet, ce qui entraîne une résistance au changement.

Pratiques postérieures à la mise en œuvre

Des pratiques inadéquates en matière d'utilisation des PRV contribuent souvent à de mauvais résultats en matière de PRV.

Les problèmes sont les suivants :

- Un cadre juridique insuffisant: Des systèmes de PRG fondés sur des cadres juridiques obsolètes qui introduisent de mauvaises pratiques, notamment en matière de contrôle.

- La pratique ne suit pas le processus: Contournement des cadres juridiques et des bonnes pratiques (par exemple, partage des mots de passe) pour contourner la séparation des tâches ; utilisation de codes comptables incorrects pour les dépenses au lieu de demander des transferts budgétaires ; fractionnement des acquisitions pour tomber sous le coup des minima en matière de marchés publics ; ou paiements traités en dehors du système.

- Enregistrement et non contrôle: Utilisation du système GRP comme système d'enregistrement pour des transactions qui ont déjà eu lieu, ce qui conduit à des solutions de contournement et à des données inexactes.

- Méfiance et duplication: Duplication des transactions GRP sur papier en raison de la méfiance à l'égard du système ou de préoccupations professionnelles, ce qui entraîne une réduction de l'efficacité.

- Des budgets incroyables: Élaborer des budgets qui ne sont pas crédibles, ce qui entraîne de fréquents transferts budgétaires, des budgets supplémentaires et le contournement des contrôles d'engagement.

- Priorités du gouvernement Déconnexion: Créer des budgets et dépenser des fonds en fonction des préoccupations des départements plutôt qu'en fonction des priorités du gouvernement telles que les stratégies et visions de développement national.

- Rotation du personnel: Perte de personnel qualifié au profit d'autres ministères ou du secteur privé

- Silos gouvernementaux: Tenter de gérer les finances publiques lorsqu'il existe des unités organisationnelles fortes et non coopératives pour des fonctions telles que la dette, la fiscalité, les investissements publics et les salaires.

- Centralisation excessive ou décentralisation excessive: La gestion des processus de finances publiques est trop centralisée, comme l'approbation de chaque engagement au sein du ministère des finances, ou trop décentralisée, comme l'octroi d'un pouvoir discrétionnaire en matière de transfert de budget lorsque les capacités sont insuffisantes.

- L'ingérence politique: Modifier les priorités de dépenses sur la base d'une réflexion politique à court terme, par exemple pour les campagnes de réélection.

- Manque de transparence: Limitation de la divulgation des priorités, des budgets, des dépenses, des recettes, des marchés publics ou des investissements publics au sein du gouvernement et auprès du public, ce qui limite la responsabilité.

- Ignorer les preuves: Prendre des décisions basées sur des dogmes ou des réflexions passées, contrairement aux informations claires fournies par les systèmes GRP.

- Mauvaises prévisions: Gestion des finances publiques sans planification de scénarios ni prévisions adéquates concernant les dépassements potentiels d'engagements, les besoins de liquidités, l'évolution des salaires, les fluctuations monétaires, les tensions commerciales et les catastrophes naturelles.

- Mauvaise infrastructure informatique: Hébergement de la technologie GRP avec une capacité de serveur inadéquate, une tolérance aux pannes limitée, un manque de correctifs, une technologie ancienne ou de mauvaises pratiques de gestion informatique.

- L'erreur des coûts irrécupérables: Continuer à investir du temps et de l'argent dans des systèmes de PRG qui ne peuvent pas s'adapter aux exigences réelles du gouvernement, aux réformes futures ou à la capacité du service public.

- Vulnérabilités liées à l'argent liquide: L'utilisation de la comptabilité de caisse, qui peut masquer des transactions, augmente souvent les arriérés de paiement.

- Déconnexion de la trésorerie et du budget: La gestion des dépenses sur la base de la disponibilité des liquidités, ou la gestion des dépenses sur la base de budgets qui n'intègrent pas les liquidités réelles, compromet la planification de la trésorerie et la fiabilité du budget.

Aide supplémentaire de FreeBalance

FreeBalance offre une gamme de services de conseil personnalisés pour les gouvernements, notamment l'identification de l'ordre des réformes de la gestion des finances publiques en fonction des priorités, la modernisation des structures institutionnelles, des systèmes opérationnels et des mandats, ainsi que l'alignement des politiques et des budgets sur le bien-être des citoyens et le développement durable.

- Services de conseil

- Gouvernance

- Ministère moderne

- Planification des ressources publiques

- Prospérité intelligente

- Réponse à la pandémie

- Services de mise en œuvre

- Préparation du projet

- Analyse du pays et du gouvernement

- Analyse technologique

- Gouvernance des projets

- Gouvernance des produits

- Durabilité

- Services de développement durable

- Renforcement des capacités

- Renforcement des capacités

- Maintenance des produits

- Soutien à la solution

Prendre contact pour organiser une conversation personnelle sur la façon dont FreeBalance peut aider votre pays dans son processus de réforme de la gestion des finances publiques.

.warning-table { padding : 25px ; border : 2px solid #f36b22 ; border-radius : 4px ; } .w-75 { width : 75% ; text-align : center ; margin : 0 auto ; margin-bottom : 30px ; } .double .wp-block-column { width : 50% ; display : inline-flex ; } .wp-block-column ul li { padding-bottom : 0px ; margin-bottom : 0px} .has-text-align-center { text-align : center ; }