Comment l'activation progressive permet-elle de réformer la gestion des finances publiques ?

L'importance de la technologie dans l'administration

Des technologies telles que Planification des ressources publiques (GRP) qui sont utilisées comme Systèmes d'information de gestion financière intégrée (IFMIS) pour le gouvernement, est considéré comme l'expression de la volonté de l'Union européenne d'améliorer la qualité de vie des citoyens. Réforme de la gestion des finances publiques (GFP).

Diamant et Khemani suggèrent que "la mise en place d'un SIGIF est par conséquent devenue un point de référence important pour le programme de réforme budgétaire du pays, souvent considéré comme une condition préalable pour parvenir à une gestion efficace des ressources budgétaires. Bien qu'il ne s'agisse pas d'une panacée, on peut affirmer que les avantages d'un SIGF sont considérables".

Si tout le monde s'accorde à dire que la réforme de la gestion des finances publiques et des institutions est essentielle à l'amélioration de la gouvernance, le rythme des réformes est souvent ralenti par l'incapacité des systèmes d'information à s'adapter aux nouveaux besoins. En outre, il n'existe pas de meilleure pratique standard en termes de l'enchaînement des réformes parce que des contextes nationaux différents impliquent des besoins différents.

C'est pourquoi FreeBalance suit une activation progressive l'approche - l'activation continue et soutenue des PFM fonctionnalité basée sur les besoins de gouvernance des pays.

Comment les systèmes de planification des ressources gouvernementales contribuent-ils à la réforme de la gestion des finances publiques ?

Systèmes PRV, tels que FreeBalance Accountability Suite™Le PRG est un outil de gouvernance automatisé qui met en œuvre les procédures fiscales et contribue à améliorer l'efficacité et la performance. Les caractéristiques du PRG optimisent la capacité du gouvernement et les méthodologies garantissent le renforcement des capacités dans le cadre de la professionnalisation de la fonction publique.

Les outils de gouvernance sont progressivement activés au fil du temps pour permettre des fonctions plus avancées dans l'ordre avec une capacité améliorée, ce qui conduit finalement à une amélioration de la performance du gouvernement et de la prestation de services.

Qu'est-ce que l'activation progressive ?

Le cycle de vie de l'"activation progressive" du PRV peut être décrit comme suit :

- Technique Plate-forme PRV composé d'un ou de plusieurs modules est installé dans une organisation gouvernementale après un examen approfondi. analyse des besoins

- Cette analyse des besoins est utilisée dans un système configuration pour répondre aux besoins des gouvernements en matière de gestion des finances publiques

- Les gouvernements modernisent et créent de nouvelles lois sur la gestion des finances publiques par les moyens suivants réforme juridique qui peuvent inclure de nouvelles lignes directrices en matière de passation de marchés, des initiatives de transparence et le respect de normes internationales telles que l Code de transparence fiscale du FMI

- Les gouvernements développent également des processus améliorés grâce à la réingénierie des processus

- Les gouvernements construisent capacité de la fonction publique améliorer la discipline et l'efficacité budgétaires

- Ces changements nécessitent améliorations fonctionnelles qui doivent être configurés dans la plate-forme GRP et qui peuvent inclure des fonctions plus avancées et de nouveaux modules

- Une initiative typique consiste à améliorer la prestation et la prise de décision des citoyens par les moyens suivants décentralisation qui nécessite une certaine décentralisation des responsabilités tout en maintenant les contrôles budgétaires

- Gestion des performances des administrations publiques des fonctions telles que audit permet aux gouvernements d'identifier les possibilités d'amélioration de la gouvernance dans des domaines tels que la lutte contre la corruption, la gestion des risques et l'amélioration de l'efficacité

- Tableaux de bord et autres analytique Les méthodes identifient également les possibilités de réforme

- Activation progressive permet une réforme durable de la GFP au fur et à mesure que le cycle revient à Processus GRP où le système PRG peut s'adapter à plusieurs étapes de la réforme

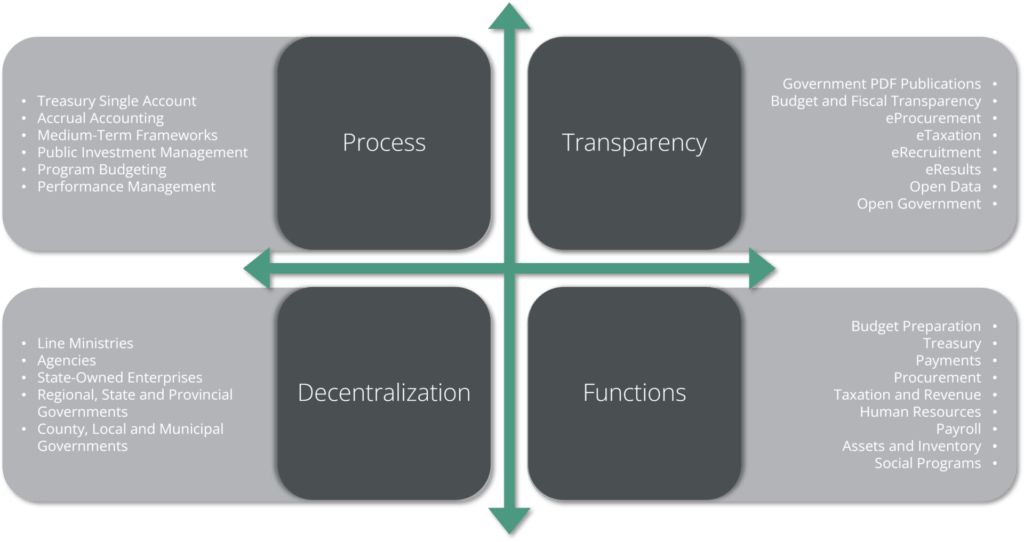

Boîte à outils de gouvernance GRP

Il existe des outils de gouvernance GRP fonctionnant à chaque étape du cycle de vie de la réforme de la gestion des finances publiques, notamment :

Contrôles

- Plan comptable qui aligne toutes les activités financières des administrations publiques sur les budgets, les utilisateurs, les objectifs, la structure organisationnelle et les types de comptabilité afin d'assurer la discipline budgétaire - l'ACO tend à changer en raison d'une réforme gouvernementale visant à introduire la budgétisation des programmes, les mesures de performance, le soutien des normes ou la comptabilité d'exercice.

- Séparation des tâches assure une discipline fiscale adéquate - les tâches ont tendance à changer au fur et à mesure que les gouvernements se décentralisent et se réorganisent

- Intégration garantit que les contrôles et les fonctions fonctionnent de manière cohérente dans plusieurs modules - les exigences en matière d'intégration tendent à augmenter avec l'ajout de nouveaux modules et de nouveaux utilisateurs

- Flux de travail de la procédure articule les processus et les contrôles appropriés - le flux de travail tend à changer au fur et à mesure que les gouvernements introduisent des systèmes fonctionnels plus avancés.

Outils

Certains outils de gouvernance renforcent des parties spécifiques du cycle de vie de l'activation progressive :

- Analyse des besoins est augmentée de méthodologie les outils qui génèrent des systèmes plans (qui comprennent souvent plusieurs étapes) en suivant les étapes appropriées bonnes pratiques

- Configuration comprend la modification paramètresajoutant champs d'information, en adaptant règles de gestion et flux de travail dans le cadre de contrôles

- Réforme juridique et la réingénierie des processus est activée par l'intermédiaire de gestion du changement méthodologie des outils qui garantissent des réformes adaptées au contexte du pays et une socialisation efficace de ces réformes - et le lien avec la politique

- Renforcement des capacités est activée par la configuration contrôles y compris Apprentissage en ligne, utilisateur certification et aide localisée et terminologie qui s'adapte à l'augmentation des connaissances de la fonction publique

- Améliorations fonctionnelles exiger contrôles pour mettre à niveau paramètres, champs d'information, règles de gestion et flux de travail qui comprend des initiatives typiques telles que le passage à la comptabilité d'exercice

- Décentralisation est pris en charge par la configuration contrôles

- Audit comprend la conformité et audits de performance outils d'aide à la décision qui fournit des informations permettant d'éliminer les déficiences de la pratique grâce à contrôles et utilise généralement la technique de l'analyse comparative au sein du gouvernement et avec des gouvernements homologues

- Gestion des performances comprend systèmes de résultats outils d'aide à la décision qui permettent de relier les dépenses publiques à des produits et à des résultats susceptibles d'améliorer les décisions et de fournir des informations sur contrôles changements

Facilitateurs d'activation progressive

Les facilitateurs de la gouvernance institutionnelle qui sont essentiels à l'activation progressive sont les suivants :

- Capacité des parties prenantes y compris les entreprises, l'exécutif et la société civile, afin de créer un environnement propice à l'amélioration de la gouvernance

- Capacités et incitations de la fonction publique est important, sinon les pratiques informelles domineront et les lois ne seront pas mises en pratique

- Volonté politique par les parties prenantes, telles que l'exécutif et les hauts fonctionnaires, pour promouvoir le changement

- Normes utilisé dans les finances publiques, ce qui permet de mieux informer les parties prenantes

- Procédures comptables utilisé par le gouvernement qui assure une discipline fiscale appropriée en utilisant de bonnes pratiques et en intégrant des contrôles

- Conformité les processus et les normes au sein du gouvernement

D'autres caractéristiques institutionnelles sont importantes au cours du cycle de vie :

- Législature la capacité institutionnelle à assurer le débat et l'adoption de lois appropriées sur la gestion des finances publiques

- Se concentrer sur l'amélioration de la l'efficacité des processus gouvernementaux par l'automatisation et les améliorations fonctionnelles

- Décentralisation des contrôles appropriés pour permettre la déconcentration et l'amélioration des services aux citoyens

- Les l'indépendance et l'application options pour interne et externe auditer les institutions et les organisations de service public pour permettre de futures réformes

On peut affirmer que des dispositions institutionnelles appropriées pour le séquençage de la réforme de la GFP auront un impact limité sans un système technologique sous-jacent efficace tel que le système de gestion de l'information et de la communication. FreeBalance Accountability Suite™:

- Les auditeurs seront contraints de suivre l'efficacité du budget, des recettes et des dépenses à l'aide de dossiers papier ou de systèmes d'information incompatibles.

- Les fonctionnaires n'auront pas accès aux données qui mesurent l'efficience ou l'efficacité afin de recommander des changements.

- Les processus informels domineront la gestion des finances publiques en l'absence de contrôles automatisés

- Les erreurs de traitement financier ne seront pas facilement détectées, sauf avec un système automatisé qui montrera où la capacité de l'utilisateur doit être améliorée.

Activation progressive et évaluations PEFA

L'activation progressive à l'aide d'outils et de facilitateurs contribuera à améliorer l'évaluation de la qualité des services :

- PEFA B Intégralité et transparence

- La classification du budget PI-5 pourrait être améliorée pour soutenir la budgétisation des programmes, la réorganisation, les indicateurs de performance et la comptabilité d'exercice.

- PI-6 augmentation de l'exhaustivité des documents budgétaires grâce à une meilleure classification des données

- PI-7 Réduction du nombre d'opérations gouvernementales non déclarées grâce à la décentralisation et à l'intégration

- PI-8 Amélioration de la transparence des relations fiscales intergouvernementales par la décentralisation et l'intégration

- PEFA C(ii) Prévisibilité et contrôle de l'exécution du budget

- PI-16 amélioration de la prévisibilité de la disponibilité des fonds pour l'engagement des dépenses grâce à l'amélioration de la classification et des contrôles budgétaires

- PI-17 automatisation pour améliorer l'enregistrement et la gestion des soldes de trésorerie, des dettes et des garanties

- PI-20 : amélioration de l'efficacité des contrôles internes grâce à des contrôles automatisés efficaces

- PEFA C(iii) Comptabilité, enregistrement, rapports

- PI-22 : amélioration de la rapidité du rapprochement des comptes grâce à l'intégration et à l'automatisation, y compris l'intégration entre les modules GRP

- PI-23 Amélioration de la disponibilité des informations provenant des unités de prestation de services grâce à l'augmentation de la couverture des PRG dans l'ensemble du gouvernement

- PI-24 Amélioration de la qualité et de la ponctualité des rapports semestriels grâce à l'intégration, à l'automatisation et à l'utilisation de normes internationales et de bonnes pratiques en matière de procédures comptables.

- PI-25 Amélioration de la qualité et de la ponctualité des rapports annuels grâce à l'intégration, à l'automatisation et à l'utilisation de normes internationales.

- PEFA C(iv) Audit externe et contrôle de gestion

- PI-26 Amélioration de la portée de l'audit externe grâce à l'indépendance, à la capacité et à l'accès à la piste d'audit des marchés publics

- PI-28 Amélioration de l'examen législatif des rapports d'audit externe grâce à l'amélioration de l'information et au renforcement de la capacité du législateur

Conclusions

Le rythme de la réforme de la GFP doit être soutenu afin d'obtenir des améliorations durables en matière de gouvernance. Les systèmes d'information utilisés doivent permettre la réforme et non l'empêcher. De nombreux échecs ont été enregistrés lorsque un logiciel inapproprié est utilisé pour la gestion financière du gouvernement.

Logiciel GRP tels que le FreeBalance Accountability Suite™ permet de réformer par le biais :

- Activation progressive des règles de gestion et des flux de travail pour soutenir la modernisation

- Intégration de modules logiciels supplémentaires qui renforcent l'automatisation dans l'ensemble de l'administration

- Décentralisation des processus et des responsabilités dans le cadre de l'amélioration des capacités

- Méthodologies spécifiques aux gouvernements pour l'analyse des besoins et la gestion du changement, y compris la lutte contre les incitations et les pratiques informelles

Ce sont les gouvernements dotés d'une volonté politique qui sont les mieux à même de tirer parti de ces outils et techniques, bonne fonction publiqueLa mise en place d'organisations d'audit dotées d'une capacité, d'une indépendance et d'une application suffisantes, afin de renforcer les capacités législatives et de la société civile.

Pour parler à un expert en gestion des finances publiques de l'approche de FreeBalance en matière d'activation progressive, veuillez nous contacter.