Doug Hadden, EVP Estratégia e Inovação

A falta de integração nos sistemas de informação de gestão financeira (FMIS) põe em risco as finanças públicas mundiais, causando desafios aos governos e afectando negativamente os cidadãos. Nesta publicação, analisaremos esta questão de vários ângulos, abrangendo:

- Como a falta de interoperabilidade põe em perigo as finanças públicas

- O estado da integração do FMIS

- Porque é que a "integração" não é suficiente

- Para uma compreensão exacta da "interoperabilidade"

- Porque é que as soluções de integração tradicionais não são suficientes.

1. Como é que a falta de interoperabilidade entre os sistemas financeiros das administrações públicas põe em perigo as finanças públicas?

Os governos implementam sistemas FMIS de base para gerir as funções de tesouraria e de contabilidade das autorizações. Mas também dispõem de uma série de subsistemas financeiros públicos, incluindo sistemas de activos, dívida, salários, aquisições, apoio social e tributação. A falta de integração entre esta carteira de software:

- Cria informação de decisão inconsistente, frequentemente conhecida como "múltiplas versões da verdade"

- Introduz erros e reduz a pontualidade através da intervenção manual e de más práticas de interface

- Reduz o cumprimento dos processos de finanças públicas, incluindo as despesas excessivas e os pagamentos em atraso

- Compromete os sistemas de planeamento das finanças públicas, de previsão e de alerta precoce.

O impacto destas questões é muito vasto, e a falta de integração é um fator importante na má qualidade dos serviços prestados. Despesa Pública e Responsabilidade Financeira (PEFA). A falta de interoperabilidade afecta:

- Fiabilidade orçamentalA falta de um planeamento integrado de orçamentos credíveis é seguida de controlos deficientes que resultam em grandes variações entre os planos orçamentais e os resultados

- Transparência das finanças públicasporque a falta de uma classificação partilhada das contas públicas compromete a documentação orçamental e dificulta a transparência orçamental

- Gestão de activos e passivosA gestão integrada e insuficiente do risco nos sistemas autónomos de dívida, activos e investimento público compromete a liquidez do Estado e os resultados da estratégia de desenvolvimento nacional

- Estratégia orçamental e orçamentação baseada em políticasdevido à falta de coordenação e integração do planeamento com os objectivos governamentais, como as estratégias de desenvolvimento nacional e os Objectivos de Desenvolvimento Sustentável (ODS)

- Previsibilidade e controlo da execução orçamentalporque a incoerência dos dados e a falta de controlos partilhados entre os subsistemas financeiros resultam numa falta de previsibilidade

- Contabilidade e relatóriosdevido à falta de integridade dos dados, o que resulta num processo e num prazo longos para fechar as contas anuais com relatórios atrasados

- Controlo e auditoria externosA interoperabilidade insuficiente implica a falta de dados coerentes que facilitem as auditorias e o controlo.

2. Qual é o estado da integração do FMIS?

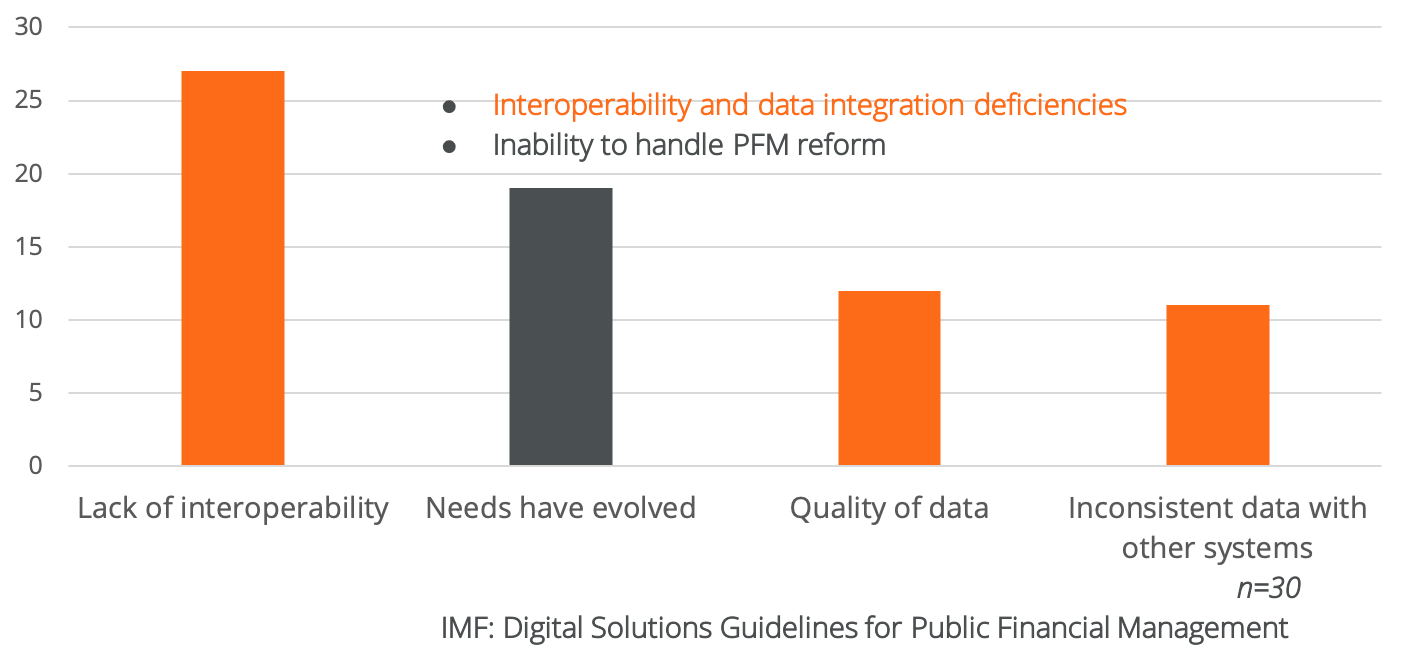

Um estudo recente do FMI, Directrizes de soluções digitais para a gestão das finanças públicas a partir de Lorena Rivero del Paso, Sailendra Pattanayak, Gerardo Uña e Hervé Tourpe destacaram as limitações de integração e adaptabilidade do FMIS nas economias emergentes. Eis um subconjunto de factores importantes:

27 dos 30 países inquiridos referiram uma falta de interoperabilidade do FMIS. Na minha opinião, esta falta de interoperabilidade também conduz a uma má qualidade dos dados, a dados inconsistentes e, em termos práticos, a múltiplas versões da verdade. A estudo do FMI sugere que "as principais razões para esta estrutura em silos são (1) a falta de colaboração entre as agências governamentais, (2) a ausência de uma política de governação de dados e/ou o reconhecimento inadequado do valor estratégico dos dados fiscais, e (3) sistemas informáticos antigos que colocam desafios à interoperabilidade com sistemas mais recentes".

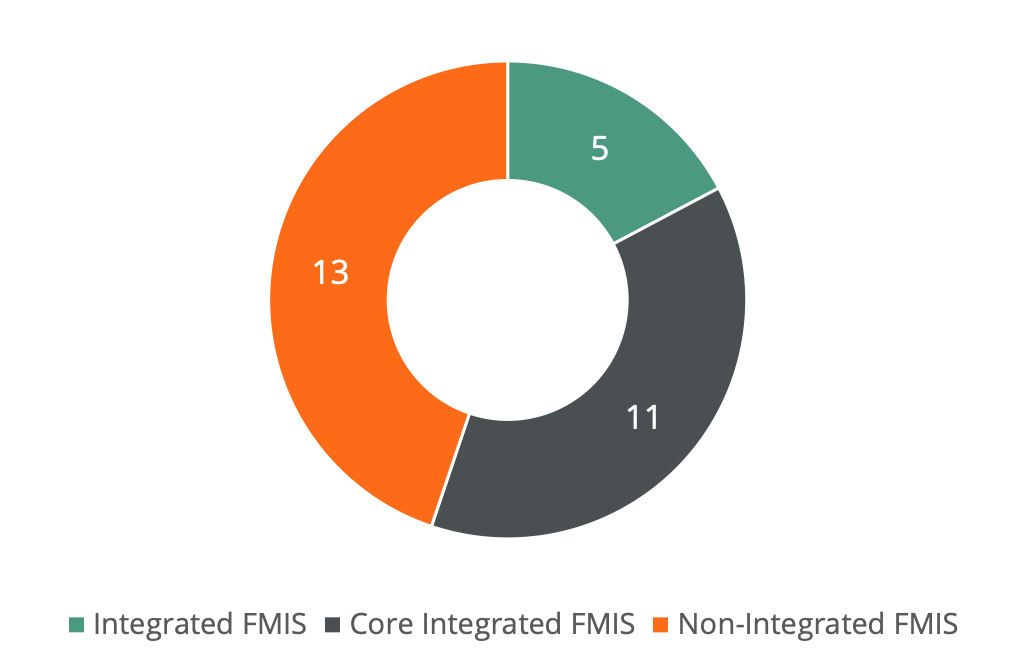

A integração não é muito melhor nas economias avançadas, de acordo com um estudo da OCDE de fevereiro de 2024, Sistemas de informação de gestão financeira nos países da OCDEem que 13 dos 29 países estudados utilizavam um FMIS não integrado:

É interessante notar que o estudo da OCDE observa muitas das mesmas características que o FMI, mesmo quando os sistemas são integrados: "um grande número de países da OCDE com sistemas integrados de gestão financeira depende de sistemas informáticos antigos para apoiar as suas funções de gestão financeira".

3. Porque é que a "integração" não é suficiente?

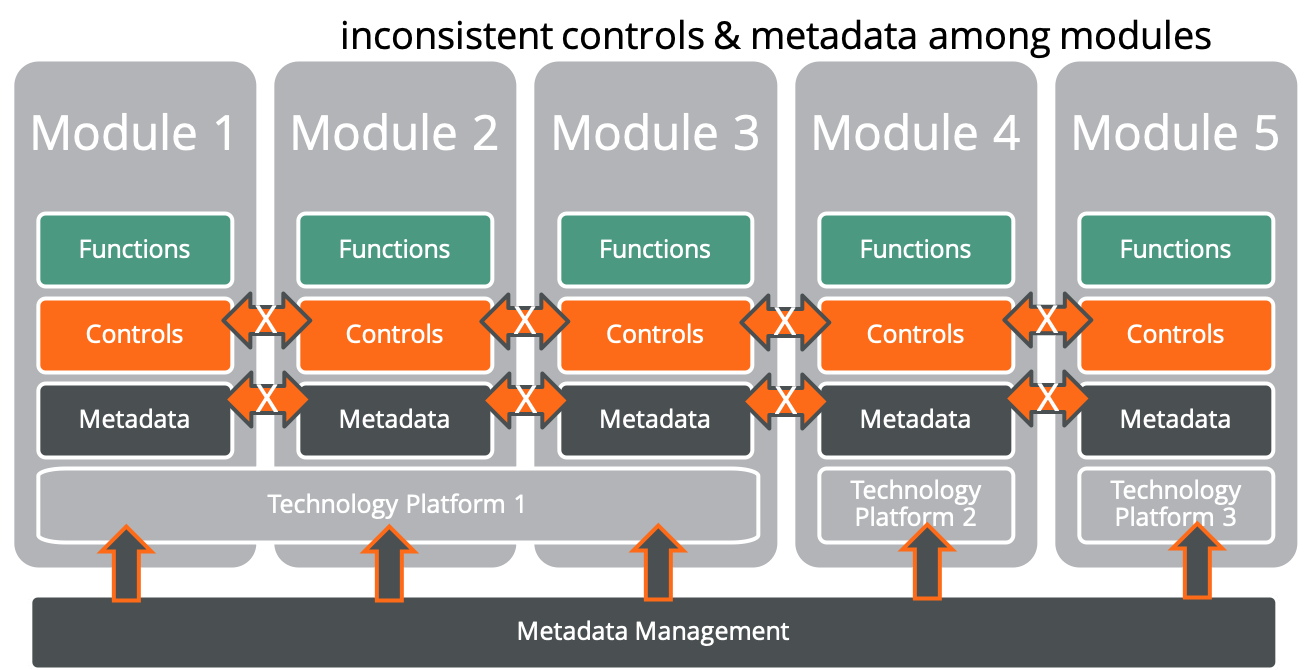

A noção de "integração" é muitas vezes considerada como sendo principalmente a integração de dados. Por exemplo, os dados provenientes dos sistemas de processamento de salários, de compras ou de administração fiscal podem atualizar o FMIS. Os scripts e a gestão de metadados são frequentemente utilizados para facilitar estas interfaces.

Mas a dificuldade com estas abordagens tradicionais é que a gestão de metadados raramente contribui para o subsistema semântico coerência. Por outras palavras, os dados podem ser trocados, mas a intenção geral não o é. Os objectivos do governo que são capturados nos Planos de Contas (CdC) raramente informam os sistemas de processamento de salários, de aquisições ou de administração fiscal. Por exemplo, a importância da mobilização de receitas para a aquisição de investimentos públicos raramente é registada nos sistemas de administração fiscal. Os cálculos da relação custo-benefício utilizados nos sistemas de aprovisionamento não estão alinhados com as estratégias de desenvolvimento nacional. E os objectivos de desempenho do governo não estão alinhados com os pagamentos e promoções da gestão de talentos.

O que está particularmente em falta no argumento da integração são os controlos. Os controlos orçamentais, de autorizações e de separação de funções raramente são coerentes ao longo dos ciclos orçamentais. Os sistemas de pagamento de salários, de aquisições e de administração fiscal raramente têm em conta o orçamento. Isto resulta em facturas salariais que excedem os orçamentos, contratos de aquisição em que os compromissos plurianuais e as regras de prorrogação orçamental não são controlados (e, por isso, excedem os orçamentos) e impostos em atraso que raramente são visíveis para as tesourarias do Estado.

4. Podemos aproximar-nos de uma compreensão mais exacta da interoperabilidade?

Os conceitos tradicionais como "integração sem descontinuidades" ou "taxonomia normalizada" não cobrem o âmbito necessário da interoperabilidade. Isto deve-se ao facto de a interoperabilidade abranger mais do que a tecnologia. Um documento interessante de Györgyi Nyikos, Bálint Szablics, Tamás Laposa, Interoperabilidade: como melhorar a gestão dos recursos financeiros públicos vai ao cerne da questão e define os níveis de interoperabilidade necessários para uma eficácia de topo:

- “interoperabilidade organizacional assegurar a formalização dos processos (modelização) e a interoperabilidade dos modelos e a harmonização dos sistemas administrativos (ou seja, tem vários elementos normativos). A interoperabilidade a nível organizacional prefere soluções multilaterais para todos em vez de soluções bilaterais;

- interoperabilidade funcional ou seja, a capacidade de os sistemas trocarem dados entre si, em que o fornecedor emite dados que podem ser interpretados;

- interoperabilidade semântica assegurar a utilização de descrições comuns dos dados trocados;

- interoperabilidade técnica assegurar a introdução do ambiente de sistemas de informação necessário para permitir um fluxo ininterrupto de bits e bytes (tecnologias, normas, políticas);

- interoperabilidade jurídica assegurar que a legislação não impõe barreiras injustificadas à reutilização de dados em diferentes domínios políticos, garante o contexto regulamentar em que as organizações cooperantes têm o poder jurídico adequado para implementar o intercâmbio de dados em conformidade com normas comuns. Uma vez que a administração pública só pode realizar um ato de interoperabilidade depois de existir legislação ex-ante, garantir esta componente é uma condição elementar;

- interoperabilidade política fornece o poder central e o apoio para conseguir a implementação e a gestão da interoperabilidade da administração pública. Aqui, podemos distinguir as dimensões nacional e internacional."

Então, como é que podemos pegar nesta definição teórica e aplicá-la num FMIS? A minha principal observação é que o Plano de Contas (CdC) representa a taxonomia para a interoperabilidade. Isto porque o plano de contas actua como

- coração semântico, ou metadados, do governo

- objetivo subjacente à interoperabilidade funcional

- integrador da interoperabilidade jurídica e política, mostrando as estruturas organizacionais, os controlos e a orçamentação dos programas

- principal objeto de controlo de todas as finanças públicas.

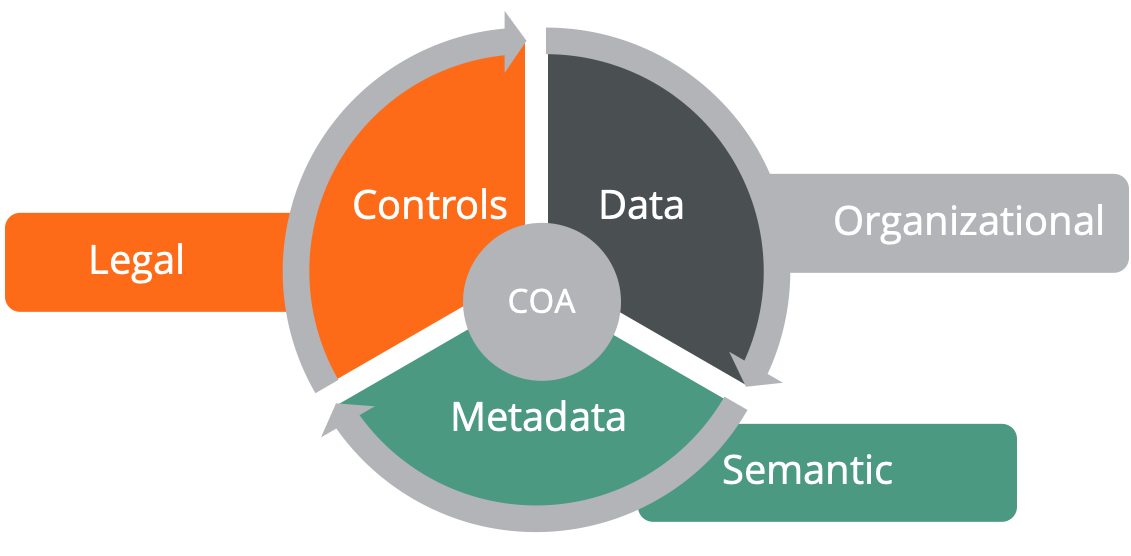

Uma outra forma de analisar o impacto do CoA é apresentada acima:

- O plano de contas, a cinzento, está no centro dos controlos, dados e metadados alinhados com as estruturas organizacionais

- Os dados para a integração técnica, em preto, são informados pelos metadados do CdA

- Os metadados, a verde, fornecem a informação semântica

- O departamento jurídico, a vermelho, fornece os controlos necessários com base no CdA.

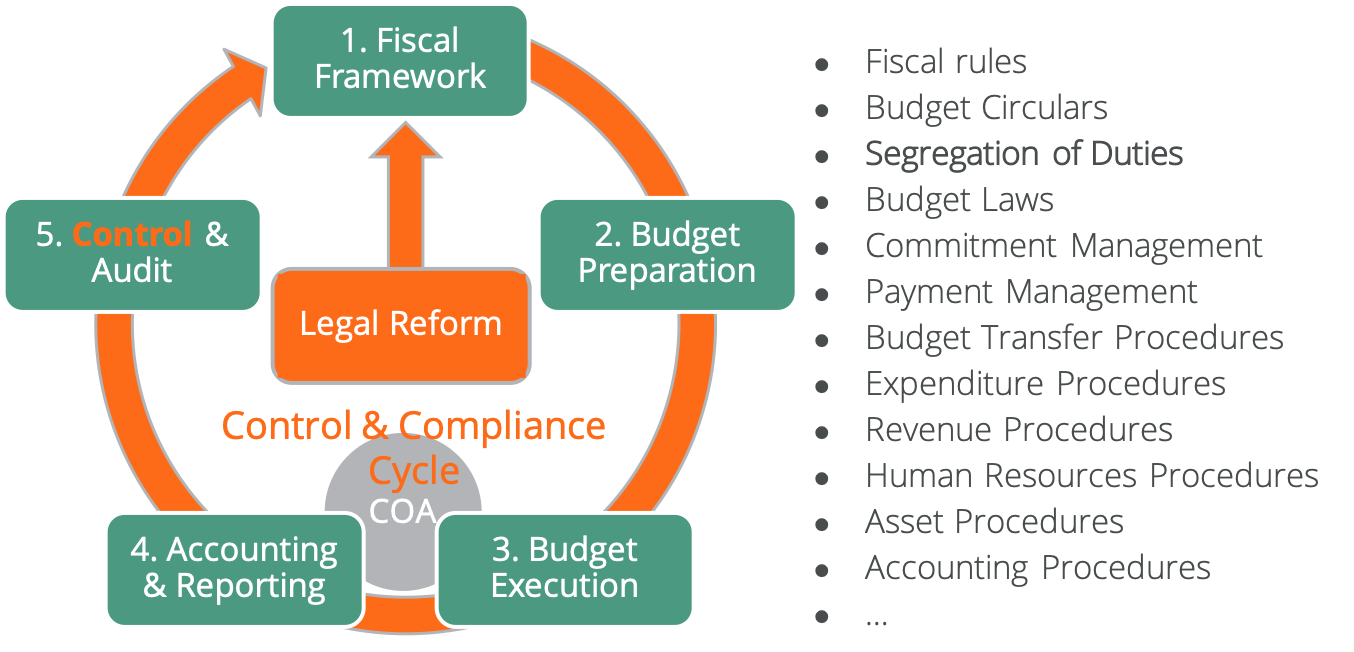

Esta interoperabilidade, através do CoA, abrange todo o ciclo orçamental das administrações públicas, como se mostra a seguir. O CoA proporciona um controlo e uma conformidade coerentes ao longo de todo o ciclo orçamental para os sistemas interoperáveis. O diagrama normalizado do ciclo orçamental coloca "controlo" e "auditoria" na etapa 5. Os controlos automatizados e integrados devem estar presentes em todas as fases do ciclo orçamental para a interoperabilidade.

Na minha opinião, Nyikos, Szablics e Laposa têm a definição mais eficaz para a interoperabilidade da GFP que informa a interoperabilidade do FMIS. E, interoperabilidade organizacional é particularmente importante porque muitas vezes há poucas questões tecnológicas para apoiar a integração. Podem ser utilizados métodos de integração herdados do passado. Muitos governos não conseguem atuar na integração tecnológica devido a barreiras organizacionais e à resistência à mudança.

5. Porque é que as abordagens tradicionais do tipo "bala mágica" não são suficientes?

É provável que já tenha ouvido falar de soluções tecnológicas "mágicas" para os desafios da interoperabilidade. Estas incluem frequentemente ferramentas como interfaces de programação de aplicações (API), gestão de metadados empresariais (EMM), barramentos de serviços empresariais (ESB), extração, transformação e carregamento (ETL) e software de fonte aberta. No entanto, estas abordagens podem fazer parte de um governação de dados mas são ineficazes para controlos governação afectados pela reforma da GFP. Além disso, a governação dos dados requer atenção porque:

- As API e as interfaces padrão quebram frequentemente quando o software é atualizado

- Os âmbitos de aplicação do EMM e do ESB ultrapassam normalmente a GFP, aumentando a complexidade

- A ETL baseia-se frequentemente em interfaces antigas e em chamadas directas à base de dados que geram incompatibilidades de metadados e é utilizada principalmente para a elaboração de relatórios e painéis de controlo e não para a integração de processos

- O middleware de fonte aberta está bem estabelecido e é robusto, suportando normas de integração, mas o software de aplicação de fonte aberta é dispendioso de adaptar e manter para o domínio governamental.

O desfasamento entre Arquitecturas comerciais e técnicas de GFP aumenta a fricção na interoperabilidade. No entanto, o trabalho inicial de governação dos dados e dos controlos pode simplificar a interoperabilidade e reduzir o risco de problemas. Eis algumas sugestões de passos:

- Criar partilhado compreensão da organização ligando os sistemas às prioridades governamentais

- Construir o CdA como a principal taxonomia de metadados e estrutura de controlos desde o início, mas reconhecer que o CdA terá de mudar ao longo do tempo para refletir Reforma da GFPO facto de ser uma solução pontual não satisfaz as necessidades governamentais a longo prazo

- Tirar partido das tecnologias de integração, mas prever desafios em termos de actualizações, para que estes possam ser planeados com antecedência

- Avaliar os riscos de integração com a tecnologia antiga. Muitas vezes, a custo de manutenção destes sistemas e interfaces excede o custo da atualização.