Aprendi muito com nossos clientes governamentais e especialistas em governança. Os participantes do 2019 FreeBalance International Steering Committee (FISC) me viu digitando furiosamente para tomar notas (e para tweet). Os altos funcionários públicos, nomeados por seus governos, compartilharam observações sobre a modernização do Ministério da Fazenda. Isto incluiu lições de outros países articuladas durante workshops e discussões.

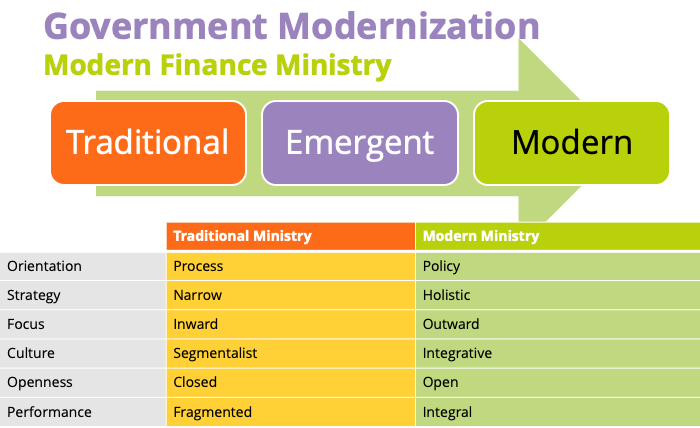

A maioria dos países está na viagem dos Ministérios da Fazenda tradicionais até os emergentes para os modernos. 12 dimensões da modernização foram discutidas em detalhes. Nossos clientes foram capazes de dar corpo a outros sinais de modernização

Como os Ministérios de Finanças tradicionais e modernos abordam a gestão das finanças públicas?

- Da não utilização, ou do uso limitado, de ferramentas padrão de diagnóstico de gestão financeira

- Da reforma liderada pelo doador (com custos de transação caracteristicamente altos)

- PARA a reforma liderada pelo país que impulsiona as contribuições dos parceiros de desenvolvimento

- Do foco do Ministério na gestão de receitas, despesas e dívidas apenas para

- Identificar como melhorar o valor agregado econômico para os cidadãos e as empresas através dos serviços governamentais

- De muitas finanças públicas e intervenções econômicas para alcançar a eficácia

- A um conjunto focado de intervenções governamentais para melhorar a prosperidade

- Da falta de visibilidade em receitas, dívidas, empresas estatais ou governos subnacionais

- Visibilidade abrangente e oportuna para todos os assuntos financeiros do governo com relatórios consolidados

- Das práticas de GFP como cerimônia

- Práticas de GFP destinadas a melhorar a eficácia do Ministério

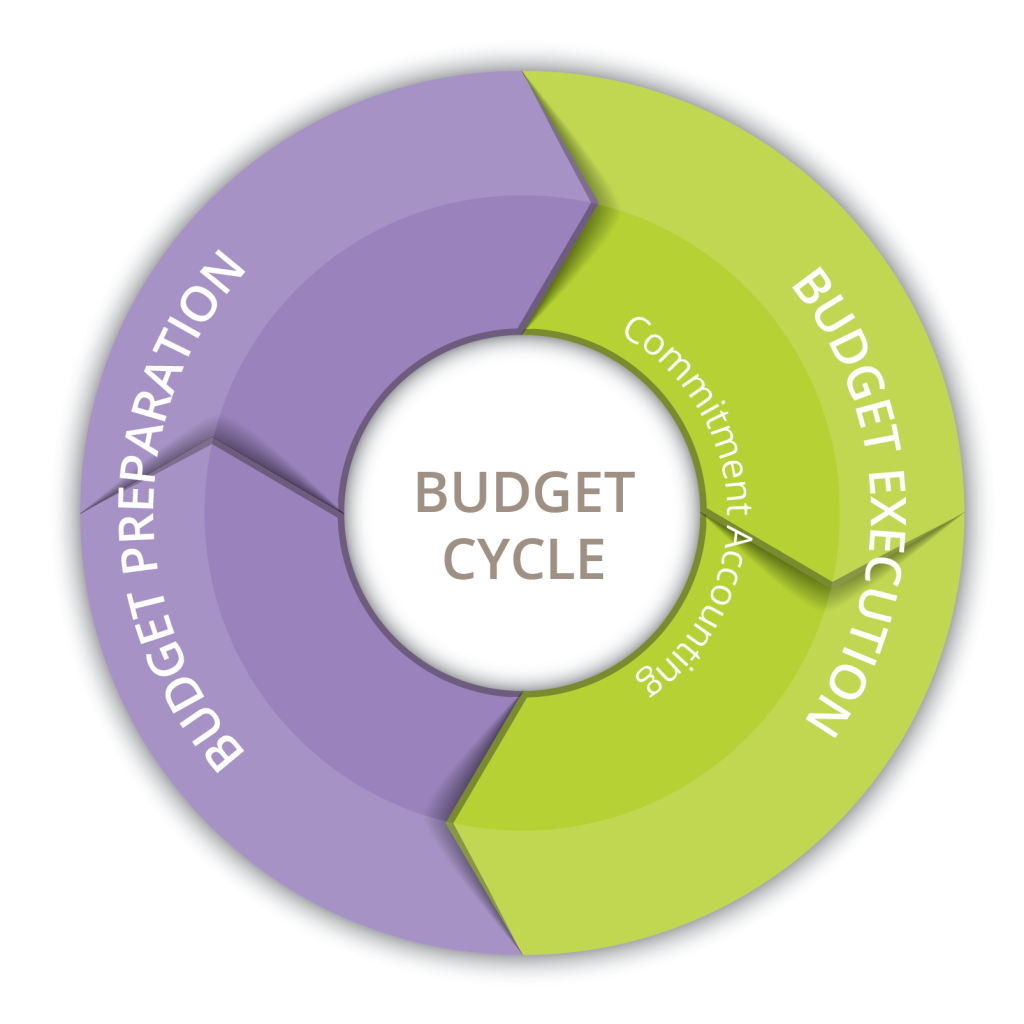

Qual a diferença entre os processos tradicionais e modernos de planejamento orçamentário?

- Do planejamento orçamentário não-estratégico, tipicamente anual incremental

- PARA um planejamento estratégico com cenários e previsões

- Da orçamentação da estrutura organizacional com alinhamento limitado aos objetivos nacionais

- Orçamentos baseados em programas e em resultados vinculados a metas nacionais

- De foco no orçamento anual com modelagem limitada de iniciativas de vários anos

- Para uma abordagem completa a médio prazo, incluindo MTEFs

- De numerosas inserções no orçamento político, incluindo barril de carne de porco iniciativas de gastos

- A regras fiscais rigorosas, incluindo o uso de conselhos fiscais

- Do orçamento aprovado meses até o ano fiscal, ou nunca (como com resoluções contínuas nos Estados Unidos)

- Para processos orçamentários eficientes seguindo o calendário orçamentário

- Da falta de orçamentos credíveis, resultando em gastos excessivos e atrasados, baixa previsibilidade de receitas e gastos, com necessidade de orçamentos suplementares

- Alavancar as informações sobre tendências, planejamento de cenários e fatores de custo para uma alta previsibilidade

- De classificações contábeis e orçamentárias separadas e não relacionadas

- A um único plano de contas consolidado para a elaboração de orçamentos e classificações contábeis

- De orçamentos separados de capital, operacional, de desenvolvimento e de salários

- Integrar o orçamento, incluindo o alinhamento com o planejamento da dívida

Como diferem os processos tradicionais e modernos de execução orçamentária?

- A partir de controles de orçamento de itens de linha controlados centralmente pelos Ministérios da Fazenda

- PARA agregar controles orçamentários descentralizados para ministérios setoriais

- Da dívida pobre e da sustentabilidade de caixa

- A gestão efetiva da liquidez

- De má gestão de caixa e apoio a centenas de contas bancárias, a maioria controlada por ministérios de linha

- Para o pleno uso do Conta única do Tesouro para melhorar a disponibilidade de caixa e liquidez

- De gastos ineficientes devido a processos manuais que levam a orçamentos subutilizados

- Para gastos eficientes através da automação

- Da limitada transparência fiscal

- A transparência fiscal oportuna, incluindo publicação de auditoria

- De departamentos de auditoria subfinanciados focados no cumprimento

- A departamentos de auditoria bem financiados com foco no desempenho para melhorar a eficácia

- De processos de compras governamentais ineficientes

- A processos de aquisição eficazes através da automação e transparência, incluindo o aumento do número de concorrentes para reduzir custos e apoiar programas de gerenciamento de gastos

- De critérios de valor não relacionados a metas nacionais em compras, ou enviesados para o preço mais baixo

- valorizar o critério de custo-benefício nas compras vinculadas a metas nacionais

- De propostas não competitivas em que os governos pagam preços mais altos do que as empresas

- AOO abastecimento governamental altamente competitivo com muitos proponentes, complementado por processos para incentivar as empresas locais

Quais são as características dos recursos humanos tradicionais e modernos do governo?

- De poucas promoções com freqüentes contratações de forasteiros para preencher cargos seniores

- Promover ativamente os funcionários públicos através de programas de gestão de talentos e de capacitação, incluindo o subsídio à educação

- Do uso de empreiteiros para preencher funções operacionais

- Alavancar os empreiteiros para aconselhamento, tutoria e capacitação (incluindo tornar a capacitação parte dos contratos)

- De alta rotatividade entre os funcionários públicos

- TO onde os funcionários públicos constroem carreiras no governo

- De muitas posições não preenchidas

- A um serviço público com todos os funcionários

- Do governo como o empregador de último recurso

- Ao governo como empregador preferido, e ao serviço público percebido como contribuindo para a sociedade