Ik leer zoveel van onze overheidsklanten en bestuursexperts. Deelnemers aan de 2019 FreeBalance Internationale Stuurgroep (FISC) zag ik woedend typen om aantekeningen te maken (en te twitteren). Hoge ambtenaren, voorgedragen door hun regering, deelden opmerkingen over de modernisering van het ministerie van Financiën. Dit omvatte lessen uit andere landen die tijdens workshops en discussies werden verwoord.

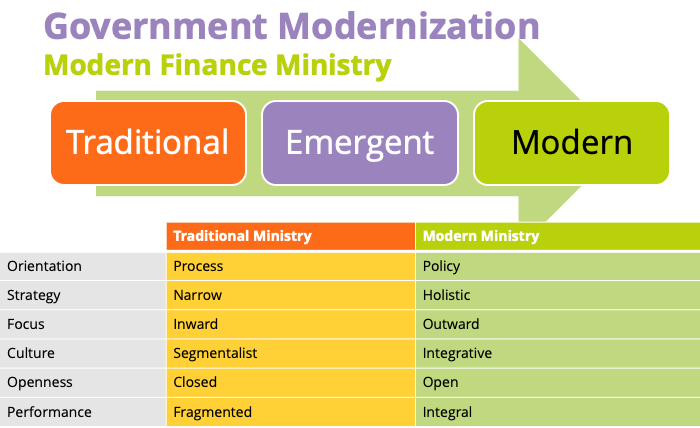

De meeste landen bevinden zich op de weg van traditionele via opkomende naar moderne ministeries van Financiën. 12 dimensies van modernisering werden in detail besproken. Onze klanten konden andere tekenen van modernisering invullen

Hoe benaderen traditionele en moderne ministeries van Financiën het beheer van de overheidsfinanciën?

- Van het niet of beperkt gebruiken van standaard diagnostische instrumenten voor financieel beheer

- Van door donoren geleide hervorming (met typisch hoge transactiekosten)

- Naar door het land geleide hervormingen die bijdragen van ontwikkelingspartners stimuleren

- Van een ministerie dat zich uitsluitend richt op het beheer van inkomsten, uitgaven en schulden naar

- nagaan hoe de economische meerwaarde voor burgers en bedrijven door middel van overheidsdiensten kan worden verbeterd

- Van te veel overheidsfinanciën en economische interventies om doeltreffendheid te bereiken

- een gerichte reeks overheidsmaatregelen om de welvaart te verbeteren

- Door een gebrek aan zichtbaarheid van inkomsten, schuld, staatsbedrijven of subnationale overheden

- TOegankelijk en tijdig inzicht in alle financiële aangelegenheden van de overheid met geconsolideerde rapportage

- Van PFM-praktijken als ceremonie

- TO PFM-praktijken om de doeltreffendheid van het ministerie te verbeteren

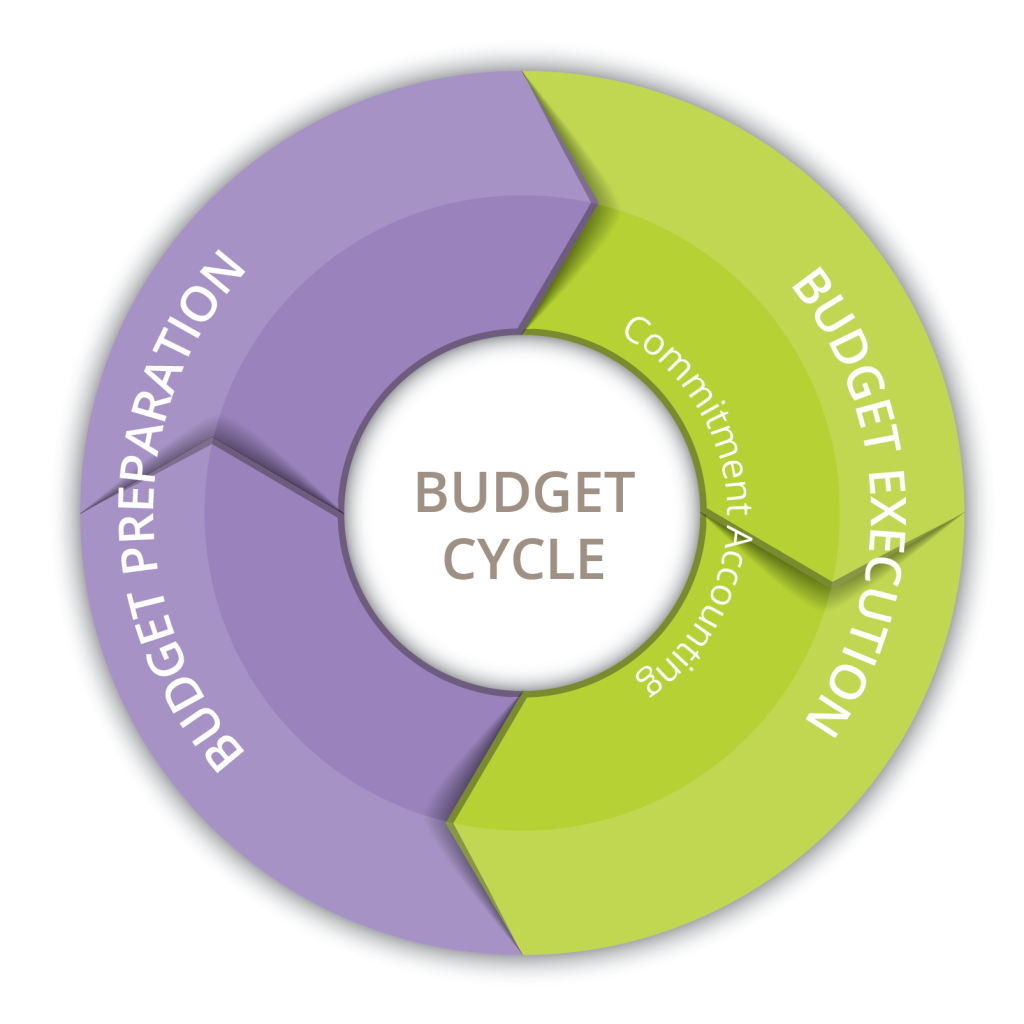

Hoe verschillen de traditionele en de moderne begrotingsplanning?

- Van niet-strategische begrotingsplanning, meestal jaarlijkse incrementele budgettering

- TO strategische planning met scenario's en prognoses

- Van organisatiestructuur budgettering met beperkte afstemming op nationale doelen

- TO programma- en resultaatgerichte budgettering gekoppeld aan nationale doelstellingen

- Van jaarlijkse budgettaire focus met beperkte modellering van meerjarige initiatieven

- TO volledige middellangetermijnaanpak, inclusief MTEF's

- Van talrijke politieke begrotingsinjecties, waaronder vat varkensvlees bestedingsinitiatieven

- TO strikte fiscale regels, waaronder het gebruik van fiscale raden

- Van de goedgekeurde begroting maanden in het begrotingsjaar, of nooit (zoals bij aanhoudende resoluties in de Verenigde Staten)

- TOT efficiënte begrotingsprocessen volgens de begrotingskalender

- Door een gebrek aan geloofwaardige begrotingen met als gevolg overbesteding en betalingsachterstanden, slechte voorspelbaarheid van inkomsten en uitgaven, met behoefte aan aanvullende begrotingen.

- TO gebruik van trendinformatie, scenarioplanning en kostenbepalende factoren voor een hoge voorspelbaarheid

- Van afzonderlijke en niet-verwante begrotings- en boekhoudkundige klassen

- een enkel geconsolideerd rekeningstelsel voor budgettering en boekhoudkundige classificaties.

- Van afzonderlijke kapitaal-, exploitatie-, ontwikkelings- en salarisbegrotingen

- TO geïntegreerde budgettering, inclusief afstemming op schuldplanning

Hoe verschillen traditionele en moderne begrotingsuitvoeringsprocessen?

- Van begrotingscontroles per post, centraal gecontroleerd door de ministeries van Financiën.

- TO geaggregeerde begrotingscontroles gedecentraliseerd naar vakministeries

- Van slechte schuld en kashoudbaarheid

- tot effectief liquiditeitsbeheer

- Van slecht kasbeheer en steun voor honderden bankrekeningen, meestal gecontroleerd door vakministeries

- om volledig gebruik te maken van de Enkelvoudige schatkistrekening om de beschikbaarheid van liquide middelen en de liquiditeit te verbeteren

- Van inefficiënte uitgaven door handmatige processen die leiden tot onderbesteding van budgetten

- TOT efficiënte uitgaven door automatisering

- Van beperkte fiscale transparantie

- TOT tijdige fiscale transparantie, met inbegrip van de publicatie van audits

- Van ondergefinancierde auditafdelingen die zich richten op naleving

- tot goed gefinancierde auditafdelingen die gericht zijn op prestaties om de doeltreffendheid te verbeteren

- Van inefficiënte overheidsopdrachten

- TO effectieve inkoopprocessen door middel van automatisering en transparantie, inclusief het verhogen van het aantal concurrenten om de kosten te verlagen, en het ondersteunen van programma's voor uitgavenbeheer

- Van waardecriteria die geen verband houden met nationale doelstellingen bij aanbestedingen, of scheefgetrokken naar de laagste prijs

- TO prijs-kwaliteitscriterium bij aanbestedingen gekoppeld aan nationale doelstellingen

- Van niet-concurrerende aanbestedingen waarbij overheden hogere prijzen betalen dan bedrijven

- naar zeer concurrerende overheidsopdrachten met veel inschrijvers, aangevuld met processen om lokale bedrijven aan te moedigen

Wat zijn de kenmerken van traditioneel en modern overheidspersoneel?

- Van weinig promoties met veelvuldig inhuren van buitenstaanders om hogere functies in te vullen

- TO actieve bevordering van ambtenaren door middel van programma's voor talentmanagement en capaciteitsopbouw, waaronder subsidiëring van onderwijs

- Van het gebruik van contractanten voor operationele functies

- TO gebruikmaken van contractanten voor advies, begeleiding en capaciteitsopbouw (inclusief capaciteitsopbouw onderdeel maken van contracten)

- Van het hoge verloop onder ambtenaren

- TO waar ambtenaren een loopbaan bij de overheid opbouwen

- Van vele onvervulde posities

- naar een volledig bemande openbare dienst

- Van de overheid als werkgever in laatste instantie

- De overheid als favoriete werkgever en de openbare dienst als een bijdrage aan de samenleving.