Doug Hadden, Vicepresidente Ejecutivo de Estrategia e Innovación

La falta de integración de los sistemas de información para la gestión financiera (FMIS) pone en peligro las finanzas públicas mundiales, plantea problemas a los gobiernos y repercute negativamente en los ciudadanos. En este artículo examinaremos esta cuestión desde varios ángulos:

- La falta de interoperabilidad pone en peligro las finanzas públicas

- Estado de la integración del SIGF

- Por qué la "integración" no es suficiente

- Hacia una comprensión precisa de la "interoperabilidad"

- Por qué las soluciones de integración tradicionales no bastan.

1. ¿Cómo pone en peligro las finanzas públicas la falta de interoperabilidad entre los sistemas financieros gubernamentales?

Los gobiernos implantan sistemas FMIS básicos para gestionar las funciones de tesorería y contabilidad de compromisos. Pero también disponen de una serie de subsistemas financieros públicos, como sistemas de activos, deuda, nóminas, adquisiciones, apoyo social e impuestos. La falta de integración en toda esta cartera de software:

- Crea información incoherente para la toma de decisiones, lo que se conoce como "múltiples versiones de la verdad".

- Introduce errores y reduce la puntualidad debido a la intervención manual y a las malas prácticas de interfaz.

- Reduce el cumplimiento de los procesos de las finanzas públicas, incluido el exceso de gasto y los atrasos

- Compromete los sistemas de planificación, previsión y alerta temprana de las finanzas públicas.

El impacto de estos problemas es muy amplio, y verá que la falta de integración es uno de los principales factores de la mala calidad de los servicios. Gasto público y responsabilidad financiera (PEFA). La falta de interoperabilidad afecta:

- Fiabilidad presupuestariala falta de planificación integrada de presupuestos creíbles va seguida de controles deficientes que dan lugar a una gran variación entre los planes presupuestarios y los resultados.

- Transparencia de las finanzas públicasporque la falta de una clasificación común de las cuentas públicas compromete la documentación presupuestaria y dificulta la transparencia fiscal.

- Gestión de activos y pasivosla insuficiente gestión integrada del riesgo en los sistemas autónomos de deuda, activos e inversión pública, compromete la liquidez de los gobiernos y los resultados de la estrategia nacional de desarrollo

- Estrategia fiscal y presupuestación basadas en políticasdebido a la falta de coordinación e integración de la planificación con objetivos gubernamentales como las estrategias nacionales de desarrollo y los Objetivos de Desarrollo Sostenible (ODS)

- Previsibilidad y control en la ejecución del presupuestoporque la incoherencia de los datos y la falta de controles compartidos entre los subsistemas financieros provocan una falta de previsibilidad.

- Contabilidad e informesDebido a la escasa integridad de los datos, el proceso y el plazo de cierre de las cuentas anuales son largos y los informes tardíos.

- Control y auditoría externosporque una interoperabilidad insuficiente significa una falta de datos coherentes para facilitar las auditorías y el control.

2. ¿Cuál es el estado de integración del SIGF?

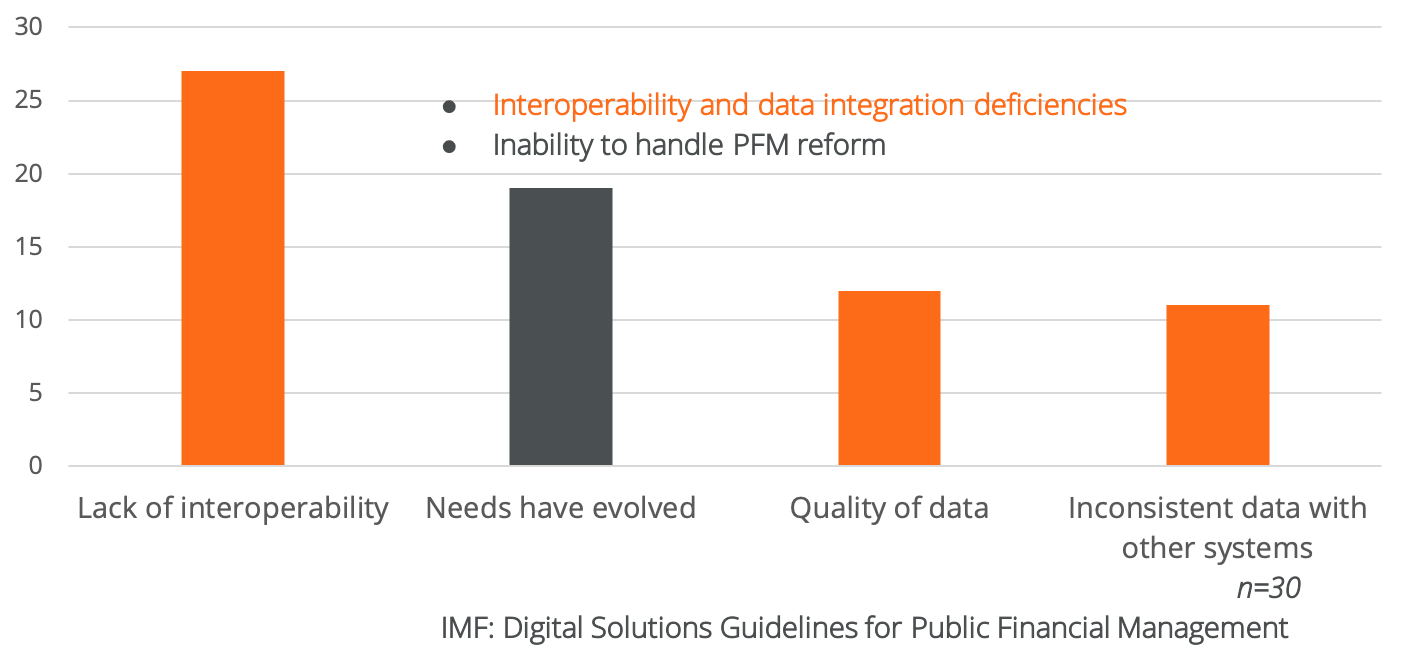

Un estudio reciente del FMI, Directrices sobre soluciones digitales para la gestión de las finanzas públicas de Lorena Rivero del Paso, Sailendra Pattanayak, Gerardo Uña y Hervé Tourpe destacó las limitaciones de integración y adaptabilidad de los SIFM en las economías emergentes. He aquí un subconjunto de factores importantes:

27 de los 30 países encuestados informaron de la falta de interoperabilidad de los FMIS. Mi opinión es que esta falta de interoperabilidad también conduce a una mala calidad de los datos, a datos incoherentes y, en términos prácticos, a múltiples versiones de la verdad. El sitio Estudio del FMI sugiere que "las principales razones de esa estructura en silos son (1) la falta de colaboración entre organismos gubernamentales, (2) la ausencia de una política de gobernanza de datos y/o el reconocimiento inadecuado del valor estratégico de los datos fiscales, y (3) sistemas informáticos heredados que plantean problemas de interoperabilidad con sistemas más recientes".

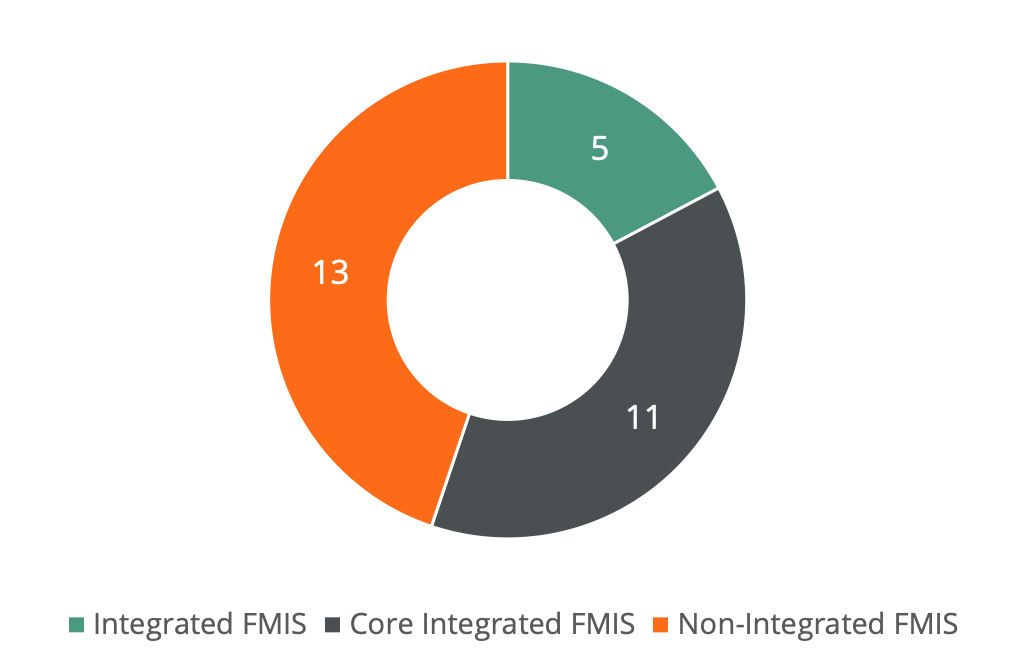

La integración no es mucho mejor en las economías avanzadas, según un estudio de la OCDE de febrero de 2024, Sistemas de información para la gestión financiera en los países de la OCDEdonde 13 de los 29 países estudiados utilizaban un SIFM no integrado:

Curiosamente, el estudio de la OCDE observa muchas de las mismas características que el FMI incluso cuando los sistemas son integrados: "un gran número de países de la OCDE con sistemas integrados de gestión financiera dependen de sistemas informáticos heredados para apoyar sus funciones de gestión financiera".

3. ¿Por qué la "integración" no es suficiente?

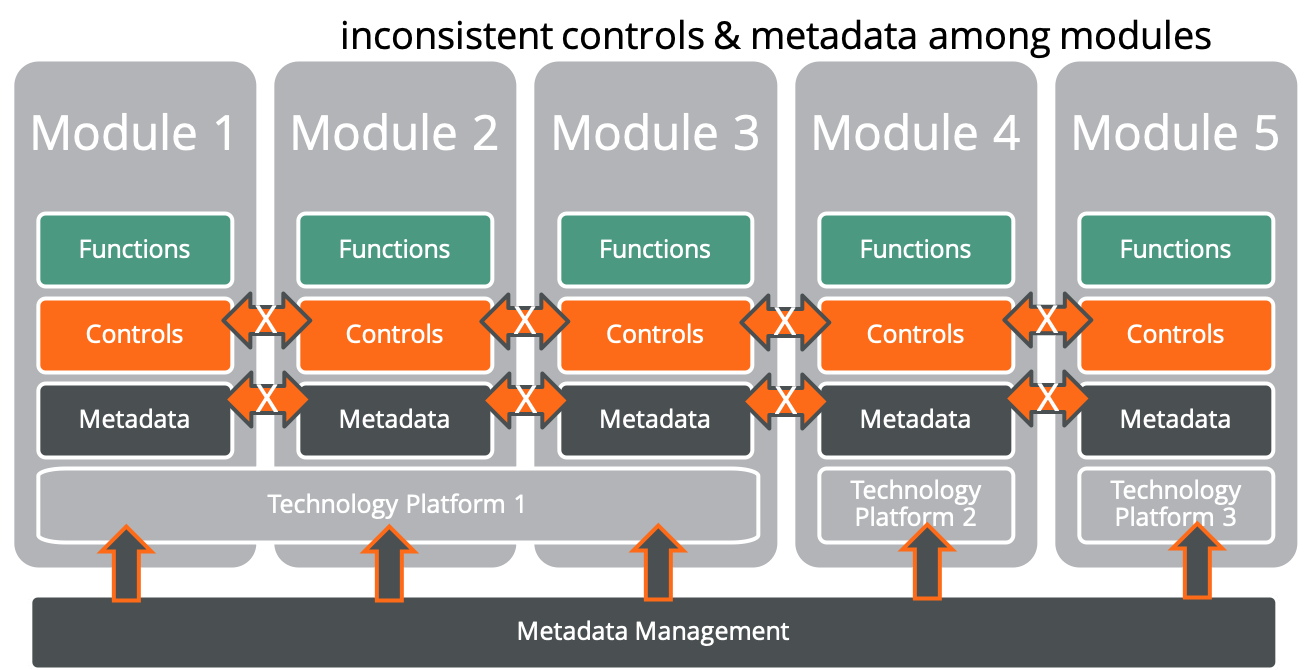

A menudo se piensa que la noción de "integración" se refiere principalmente a la integración de datos. Por ejemplo, los datos de los sistemas de nóminas, adquisiciones o administración fiscal podrían actualizar el FMIS. Para facilitar estas interfaces se suele recurrir a la gestión de scripts y metadatos.

Pero la dificultad de estos enfoques tradicionales es que la gestión de metadatos rara vez permite que el subsistema semántica coherencia. En pocas palabras, puede que se intercambien los datos, pero no la intención general. Los objetivos gubernamentales que se recogen en los planes contables rara vez se tienen en cuenta en los sistemas de gestión de nóminas, contratación pública o fiscal. Por ejemplo, la importancia de la movilización de ingresos para la adquisición de inversiones públicas rara vez se refleja en los sistemas de administración fiscal. Los cálculos de rentabilidad utilizados en los sistemas de contratación pública no se ajustan a las estrategias nacionales de desarrollo. Y los objetivos de rendimiento del gobierno no están alineados con los pagos y promociones de la gestión del talento.

Lo que falta especialmente en el argumento de la integración son los controles. Los controles presupuestarios, de compromisos y de segregación de funciones rara vez son coherentes en todos los ciclos presupuestarios. Los sistemas de gestión de nóminas, adquisiciones e impuestos rara vez tienen en cuenta el presupuesto. Esto da lugar a facturas salariales que superan los presupuestos, contratos de adquisición en los que los compromisos plurianuales y las normas de prórroga presupuestaria no se supervisan (y por tanto superan los presupuestos), y atrasos fiscales que rara vez son visibles para las tesorerías públicas.

4. ¿Podemos acercarnos a una comprensión más precisa de la interoperabilidad?

Conceptos tradicionales como "integración sin fisuras" o "taxonomía estándar" no cubren el alcance necesario de la interoperabilidad. Y es que la interoperabilidad va más allá de la tecnología. Un interesante artículo de Györgyi Nyikos, Bálint Szablics y Tamás Laposa, Interoperabilidad: cómo mejorar la gestión de los recursos financieros públicos llega al meollo de la cuestión y define los niveles necesarios de interoperabilidad para una eficacia superior:

- “interoperabilidad organizativa Garantizar la formalización de los procesos (modelización) y la interoperabilidad de los modelos y la armonización de los sistemas administrativos (es decir, tiene varios elementos normativos). La interoperabilidad a nivel organizativo prefiere soluciones multilaterales para todos en lugar de soluciones bilaterales;

- interoperabilidad funcional es decir, la capacidad de los sistemas de intercambiar datos entre sí cuando el proveedor emite datos que pueden ser interpretados;

- interoperabilidad semántica garantizar el uso de descripciones comunes de los datos intercambiados;

- interoperabilidad técnica Garantizar la introducción del entorno de sistemas de información necesario para permitir un flujo ininterrumpido de bits y bytes (tecnologías, normas, políticas);

- interoperabilidad jurídica asegurar que la legislación no impone barreras injustificadas a la reutilización de datos en diferentes ámbitos políticos, garantiza el marco normativo en el que las organizaciones que cooperan tienen el poder legal adecuado para aplicar el intercambio de datos de acuerdo con normas comunes. Dado que la administración pública sólo puede llevar a cabo un acto de interoperabilidad después de que exista una legislación ex ante, garantizar este componente es una condición elemental;

- interoperabilidad política proporciona el poder central y el apoyo para lograr la implantación y gestión de la interoperabilidad de las administraciones públicas. Aquí podemos diferenciar las dimensiones nacional e internacional".

¿Cómo podemos aplicar esta definición teórica a un SIGC? Mi observación clave es que el Plan Contable (CdC) representa la taxonomía para la interoperabilidad. Esto se debe a que el CoA actúa como el:

- corazón semántico, o metadatos, del gobierno

- objetivo subyacente para la interoperabilidad funcional

- integrador de la interoperabilidad jurídica y política que muestra las estructuras organizativas, los controles y la presupuestación por programas

- principal objeto de control de todas las finanzas públicas.

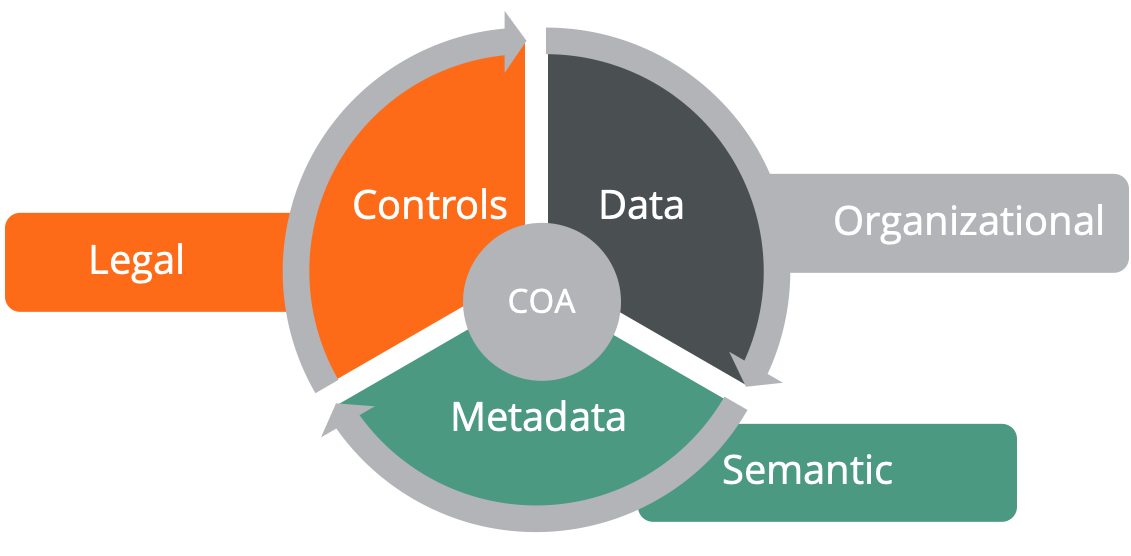

Otra forma de ver el impacto del CdA es la que se muestra más arriba:

- El Plan General de Contabilidad, en gris, es el núcleo de los controles, datos y metadatos alineados con las estructuras organizativas.

- Los datos para la integración técnica, en negro, se nutren de los metadatos del CdA

- Los metadatos, en verde, proporcionan la información semántica

- Legal, en rojo, proporciona los controles necesarios basados en el CdA.

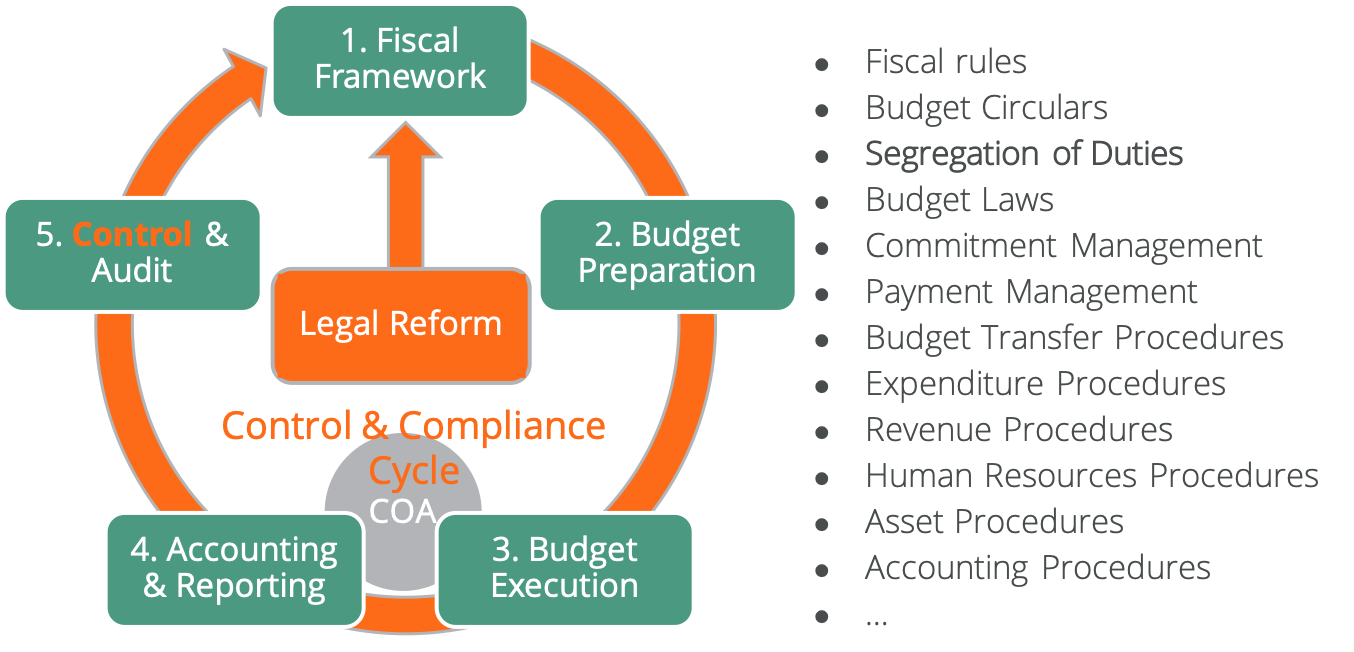

Esta interoperabilidad a través del CdA abarca todo el ciclo presupuestario de la Administración, como se muestra a continuación. El CdA proporciona un control y un cumplimiento coherentes a lo largo de todo el ciclo presupuestario para los sistemas interoperables. El diagrama estándar del ciclo presupuestario sitúa el "control" junto a la "auditoría" en la etapa 5. Los controles automatizados e integrados deben estar presentes en todas las fases del ciclo presupuestario para la interoperabilidad.

Mi opinión es que Nyikos, Szablics y Laposa tienen la definición más eficaz para la interoperabilidad PFM que informa la interoperabilidad FMIS. Y, interoperabilidad organizativa es especialmente importante porque suele haber pocas cuestiones relacionadas con la tecnología para apoyar la integración. Pueden utilizarse métodos de integración heredados. Muchos gobiernos no actúan en la integración tecnológica debido a las barreras organizativas y a la resistencia al cambio.

5. ¿Por qué los enfoques tradicionales no son suficientes?

Es probable que haya oído hablar de soluciones tecnológicas "mágicas" a los problemas de interoperabilidad. A menudo incluyen herramientas como interfaces de programación de aplicaciones (API), gestión de metadatos empresariales (EMM), buses de servicios empresariales (ESB), extracción, transformación y carga (ETL) y software de código abierto. Sin embargo, estos enfoques pueden formar parte de un gobernanza de datos solución, pero son ineficaces para controles gobernanza afectados por la reforma de la gestión de las finanzas públicas. Y, la gobernanza de los datos requiere atención porque:

- Las API y las interfaces estándar suelen romperse cuando se actualiza el software

- Los ámbitos de EMM y ESB suelen ir más allá de PFM, lo que añade complejidad

- ETL se basa a menudo en interfaces heredadas y llamadas directas a bases de datos que generan desajustes en los metadatos, y se utiliza principalmente para la elaboración de informes y cuadros de mando más que para la integración de procesos.

- El middleware de código abierto está bien establecido y es robusto a la vez que compatible con los estándares de integración; sin embargo, el software de aplicación de código abierto es caro de adaptar y mantener para el ámbito gubernamental.

El desajuste entre Arquitecturas empresariales y técnicas de PFM añade fricción a la interoperabilidad. Sin embargo, un trabajo previo de gobernanza de datos y controles puede simplificar la interoperabilidad y mitigar el riesgo de problemas. A continuación se sugieren algunos pasos:

- Crear compartido comprensión organizativa vinculando los sistemas a las prioridades gubernamentales

- Construir el CoA como la taxonomía clave de metadatos y estructura de controles desde el principio, pero reconocer que el CoA tendrá que cambiar con el tiempo para reflejar Reforma de la gestión de las finanzas públicascomo solución puntual no satisfará las necesidades gubernamentales a largo plazo

- Aprovechar las tecnologías de integración, pero tener en cuenta los retos que plantean las mejoras y actualizaciones para poder planificarlas con antelación.

- Evaluar los riesgos de integración con la tecnología heredada. A menudo coste de mantenimiento de estos sistemas e interfaces supera el coste de actualización.