¿Redefinirán la inteligencia artificial, la cadena de bloques, la computación cuántica y la realidad virtual la naturaleza de la gestión financiera pública?

Doug Hadden, Vicepresidente Ejecutivo de Estrategia e Innovación

En el marco de una mesa redonda organizada por el Instituto de Desarrollo de Ultramar (ODI), la semana pasada se entabló un animado debate sobre las normas tecnológicas aplicables a los sistemas de información para la gestión financiera de las administraciones públicas (FMIS). El acto, titulado La arquitectura tecnológica del futuro de las finanzas públicasEl debate, en el que participaron todos los miembros del panel, generó puntos de vista francos. Tuvo lugar bajo Reglas de Chatham Housepero aquí están mis conclusiones.

Las normas internacionales FMIS, basadas en las normas internacionales de gestión de las finanzas públicas (PFM) podrían:

- acelerar las adquisiciones de FMIS

- garantizar el cumplimiento, el control y la elaboración de informes coherentes a partir de soluciones comerciales y personalizadas

- mejorar los índices de éxito del FMIS

- permitir la futura reforma de la gestión de las finanzas públicas sin sustituir los sistemas.

¿El ritmo de la innovación tecnológica dejará obsoletos los FMIS?

En resumenNo.

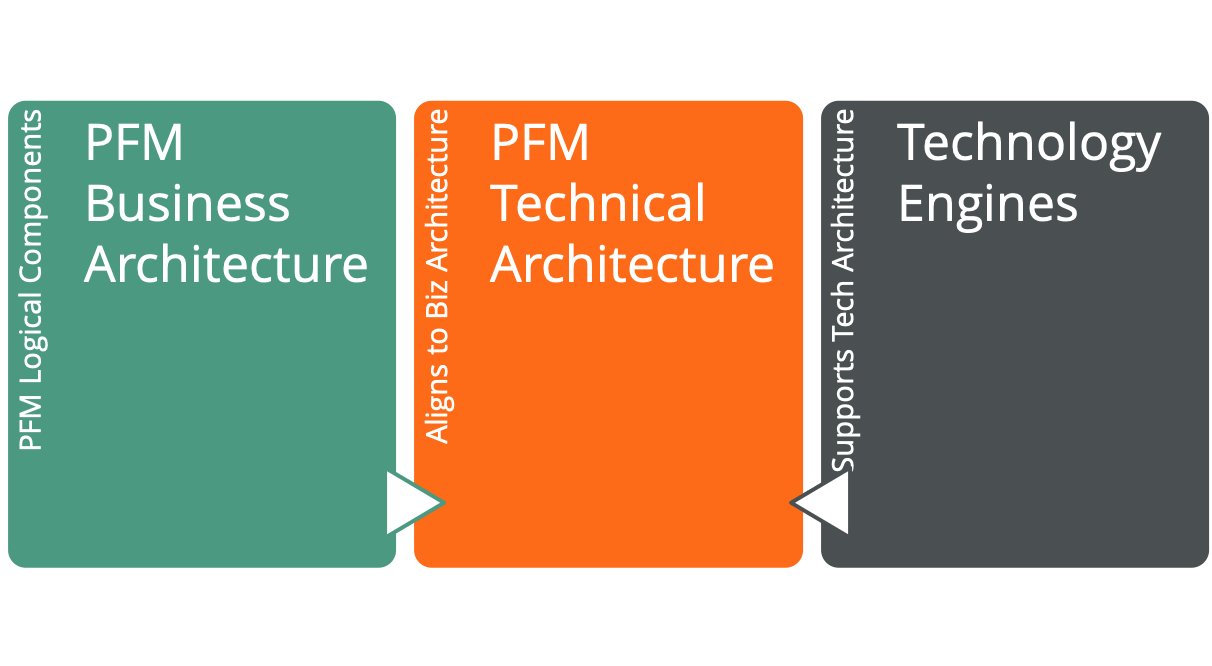

Mi punto de vista: Cualquier deficiencia en el FMIS proviene de la desalineación de Arquitecturas empresariales y tecnológicas de PFM. Esto es importante porque las arquitecturas deben alinearse. ¿Dónde encajan las nuevas tecnologías?

Las arquitecturas técnicas deben estar definidas por las arquitecturas empresariales. La tecnología que sustenta las arquitecturas técnicas puede considerarse entonces como un conjunto de motores que pueden actualizarse y sustituirse en respuesta a la innovación.

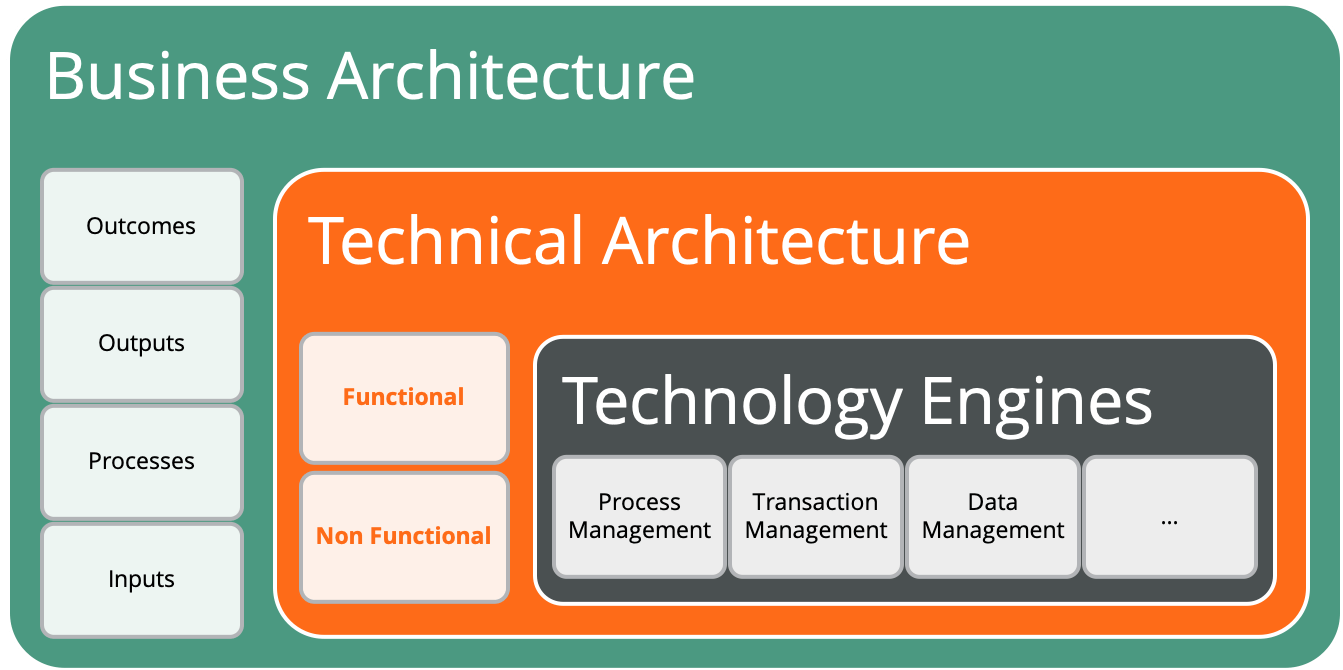

Las estrategias nacionales de desarrollo y sectoriales definen una arquitectura empresarial de gestión de las finanzas públicas:

- Resultados se definen por objetivos gubernamentales

- Salidas de las actividades deben conducir a resultados

- Procesos se ajustan a las estructuras y prioridades organizativas financiadas por los presupuestos

- Entradas son generados por recursos presupuestados.

La arquitectura técnica de apoyo a la GFP se expresa así:

- Funcional Las necesidades pueden concebirse como "trabajos que hay que hacer". Estas tareas pueden realizarse mediante sistemas manuales o avanzados, como la preparación de presupuestos, la contabilidad de compromisos, las compras, las nóminas y los pagos.

- No funcional para el éxito de las operaciones. A menudo se denominan "capacidades", como la adaptabilidad, la compatibilidad, la capacidad de mantenimiento, la escalabilidad y la facilidad de uso (con algunas que no son "capacidades", como el rendimiento).

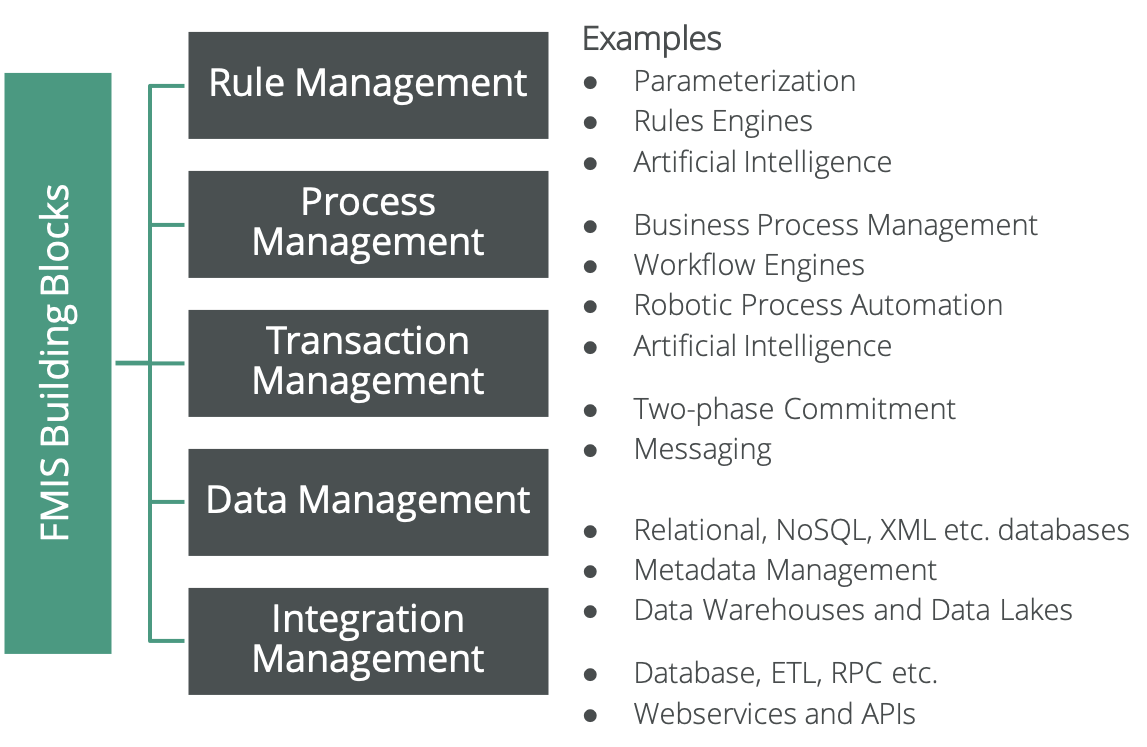

Se pueden aprovechar uno o varios motores tecnológicos para satisfacer requisitos funcionales y no funcionales. Y, requisitos cambiantes. Estos motores pueden clasificarse según su finalidad subyacente. Por ejemplo, los motores de inteligencia artificial (IA) podrían apoyar la gestión de reglas y procesos. Otras funciones más avanzadas de "gestión del rendimiento" posibles con IA, sin cambiar la naturaleza del SIFM, son:

- Detección de fraudes

- Auditoría asistida por ordenador

- Informes y cuadros de mando Insight

- Gestión del talento de los funcionarios

¿Cómo crear normas nacionales e internacionales para los SIGF?

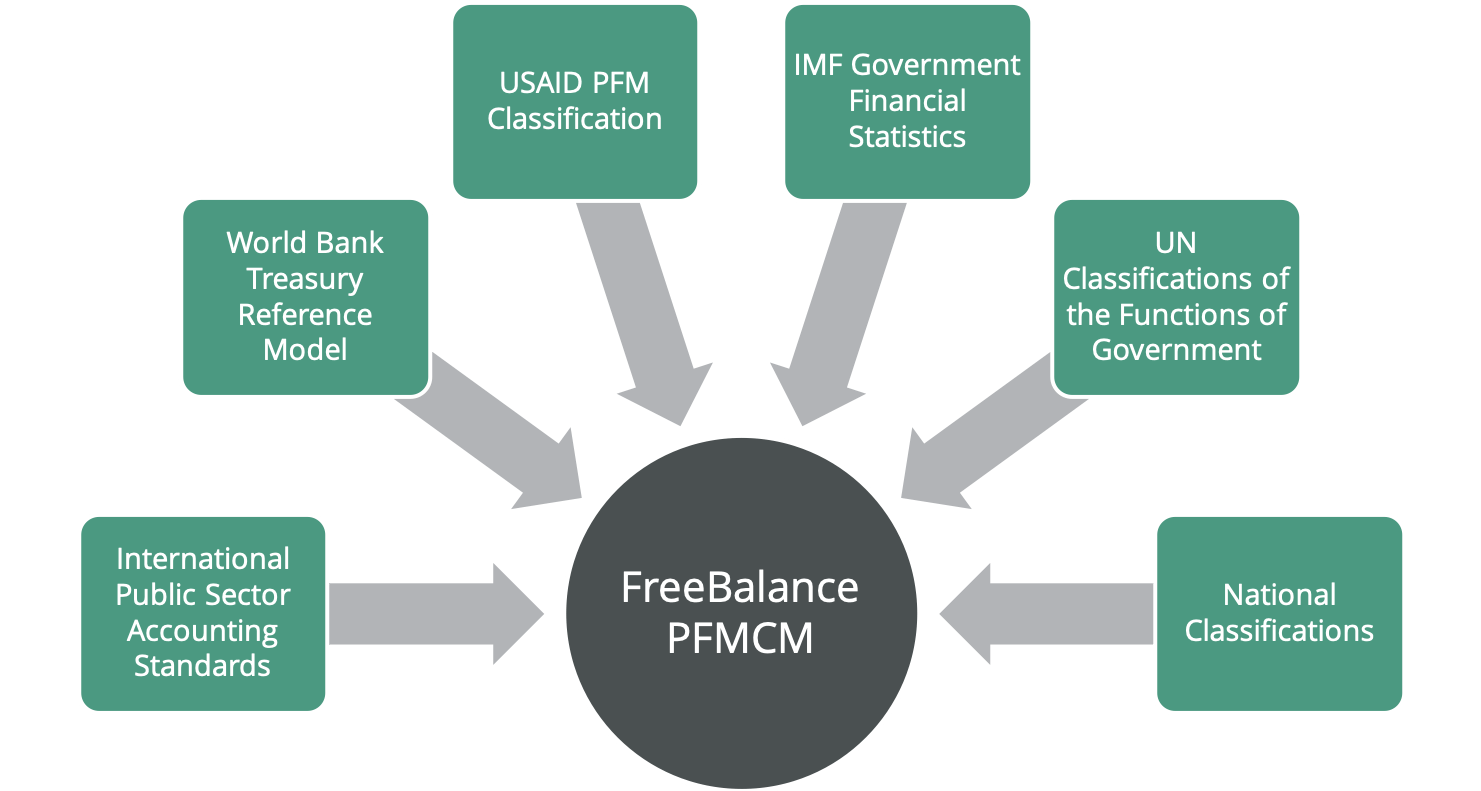

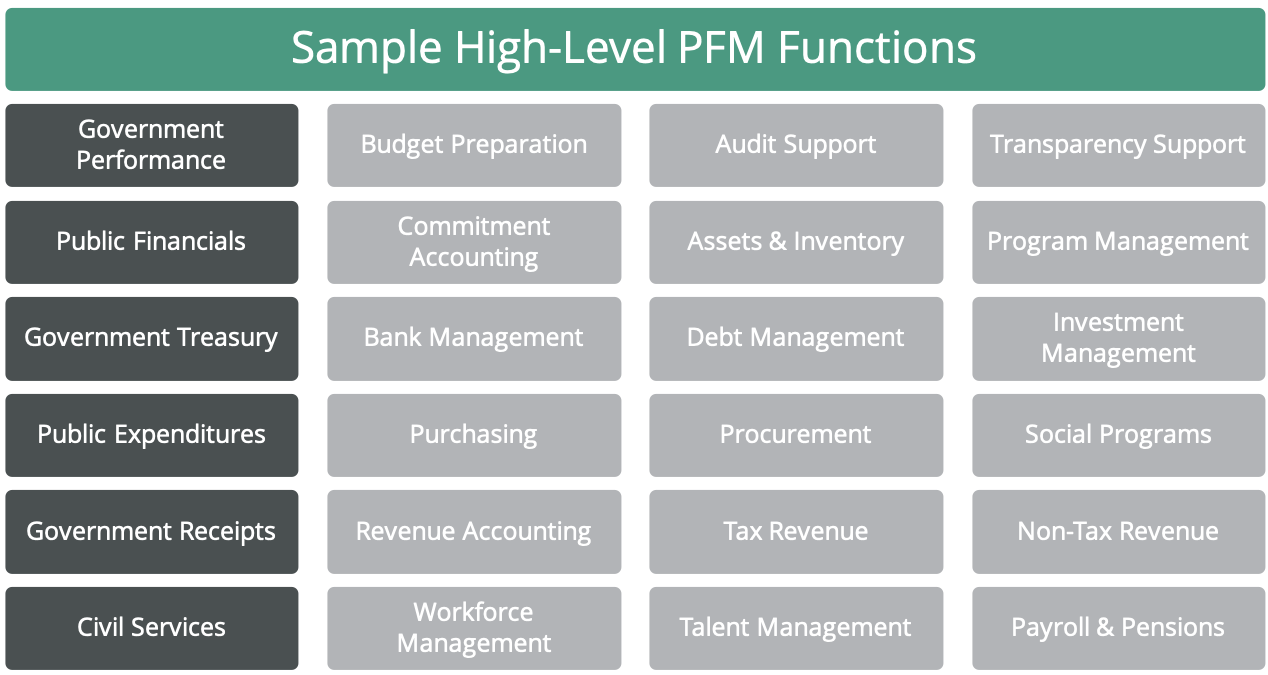

Lección aprendida: Nuestro trabajo en 2008 para crear el FreeBalance Mapa del componente de gestión de las finanzas públicas (PFMCM) muestra que la normalización es posible. Y hemos podido utilizar las normas PFM para desarrollar esta alineación de la arquitectura técnica PFM.

El PFMCM está formado por:

- 6 pilares PFM con

- 24 grupos funcionales compuestos por

- 188 componentes funcionales apoyados por

- más de 2.500 componentes empresariales reutilizables en el FreeBalance Accountability Suite que llamamos "entidades gubernamentales“

Importante: Los pilares, grupos funcionales y componentes funcionales del PFMCM no tienen nada que ver con la tecnología o los requisitos funcionales. De hecho, el PFMCM cubre una huella ligeramente mayor que nuestros productos. Lo utilizamos como hoja de ruta del producto.

Los grupos funcionales se corresponden aproximadamente con la forma en que los proveedores comerciales definen los módulos, como se muestra a continuación:

Conclusiónun punto de vista arquitectónico apoya la normalización del FMIS - las tecnologías emergentes mejoran la utilidad funcional y no funcional hoy y en el futuro.

¿Y la transformación digital de la gestión de las finanzas públicas?

Otro punto de vistaLa transformación digital de la gestión de las finanzas públicas altera la mentalidad tradicional y las estructuras y procesos organizativos establecidos.

La realidad: esto no es nuevo - cualquier nuevo SIFM altera las estructuras y procesos organizativos

La transformación digital es primero sobre la transformación organizativa utilizando la tecnología para replantear los procesos. Una El FMIS actúa como sistema central de registro para apoyar los sistemas digitales de compromiso, inteligencia e innovación. La clave es disponer de un FMIS abierto que respalde la transformación y el uso de tecnologías emergentes para mejorar los resultados de la Administración.

¿Le ha resultado útil? Suscríbase a nuestro boletín para estar al día: sólo tiene que rellenar el siguiente formulario.