La automatización completa del ciclo presupuestario mejora drásticamente la ejecución del presupuesto, lo que permite a los gobiernos obtener mejores resultados.

La Gestión de las Finanzas Públicas (GFP) se rige por el presupuesto. El presupuesto representa la plasmación legal de las intenciones del gobierno. Las organizaciones gubernamentales utilizan aplicaciones informáticas para gestionar el ciclo presupuestario. En los últimos años hemos asistido a una tendencia hacia unificado e integrado Sistemas de GFP como el FreeBalance Accountability Suite™. Hoy en día, los gobiernos tienen que tener todo el ciclo presupuestario cubierto por su Sistema Integrado de Información de Gestión Financiera (SIGIF) si esperan cumplir sus objetivos de gestión de las finanzas públicas.

Cómo el GRP de FreeBalance apoya el ciclo presupuestario

FreeBalance Planificación de recursos gubernamentales (GRP) - el sistema FreeBalance Accountability Suite™ - apoya todo el ciclo presupuestario y permite una gestión más eficaz de las finanzas públicas:

- Enlace presupuesto y contabilidad procesos para garantizar que gastos ajustarse sin fisuras a la ley presupuestaria

- Identificación de resultados de ejercicios anteriores para mejorar los resultados del año en curso.

- Integración de previsiones, tendencias y compromisos para mejorar el uso de efectivo e inversiones

- Determinación de indicadores clave de rendimiento mejorar la ejecución del presupuesto

¿Qué es un ciclo presupuestario?

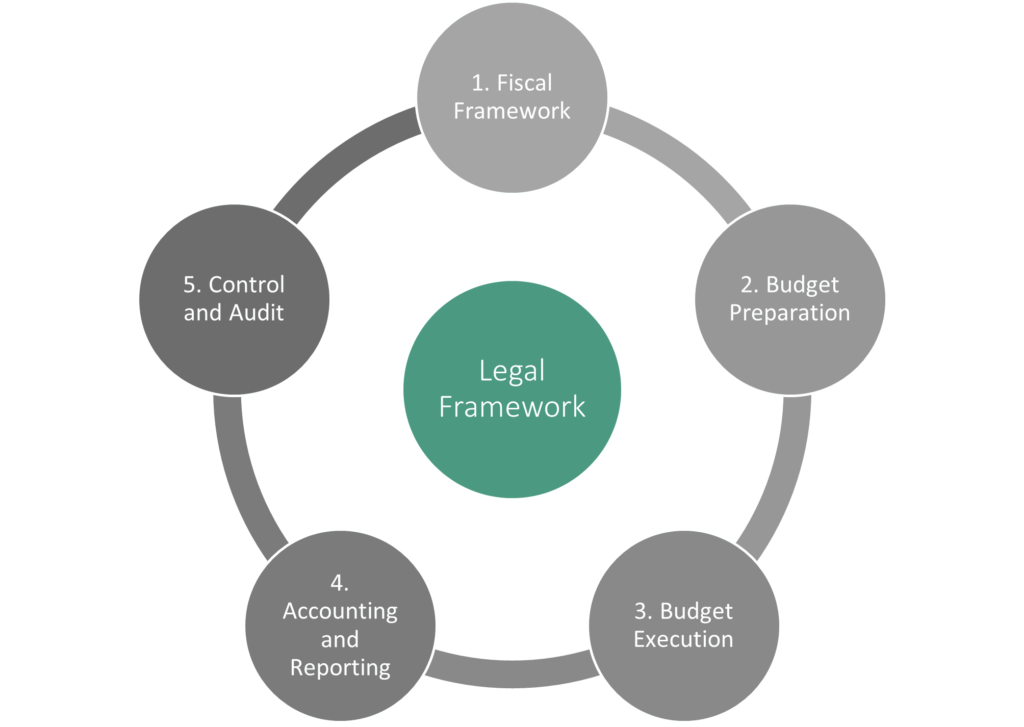

El ciclo presupuestario consta de tres etapas principales:

- Preparación del presupuesto o Formulación, donde los objetivos del gobierno se traducen en presupuestos y créditos. El proceso de elaboración del presupuesto incluye comparaciones con los presupuestos del año anterior, los datos reales y los resultados. Suelen elaborarse presupuestos plurianuales porque muchas iniciativas y programas requieren muchos años antes de que puedan medirse eficazmente los resultados. A menudo hay múltiples propuestas presupuestarias antes de la aprobación legislativa y la creación de la Ley de Presupuestos.

- Ejecución presupuestaria representa las funciones de gestión financiera pública centradas en el presupuesto y que no se contabilizan en la contabilidad tradicional. Incluye hasta dos niveles de compromisos o gravámenes que apartan fondos del presupuesto. También incluye el ajuste de los presupuestos para reflejar los cambios macroeconómicos, la disponibilidad de efectivo, la variación presupuestaria prevista y las necesidades imprevistas. Los fondos presupuestarios se transfieren en función de los requisitos legales del gobierno.

- Gestión financiera y elaboración de informes representa las funciones de gestión financiera pública que suelen estar respaldadas por la contabilidad tradicional del sector privado. Los ingresos y los gastos se contabilizan en los libros correspondientes. Los ingresos y los gastos se devengan si la Administración utiliza una forma de contabilidad de ejercicio. Se soportan los cheques del gobierno y las transferencias electrónicas de fondos.

Los sistemas públicos suelen carecer de importantes funciones presupuestarias

Algunos elementos del ciclo presupuestario no suelen estar automatizados o totalmente soportados en los sistemas ERP gubernamentales. Sin embargo, dado que el sistema GRP de FreeBalance está diseñado específicamente para la administración pública, todos estos elementos están incluidos en el sistema. FreeBalance Accountability Suite™.

Gestión de la ayuda

Gestión de la ayuda a menudo no está integrada en los sistemas de preparación, ejecución o gestión del presupuesto. Esto significa que para muchos gobiernos que reciben fondos de socios y transferencias intergubernamentales, estas cantidades no se contabilizan de ninguna manera en el IFMIS. Esto limita la capacidad del gobierno para planificar eficazmente, especialmente si hay solapamiento en los programas. También impide al gobierno medir eficazmente los resultados y contraviene las condiciones vinculadas a estos fondos.

Previsión

Previsión Las desviaciones presupuestarias y los escenarios de ejecución suelen quedar relegados a aplicaciones de hojas de cálculo basadas en la exportación de datos. Las desviaciones presupuestarias previstas deberían presentarse a los usuarios del IFMIS en tiempo real para permitir una mejor toma de decisiones. La planificación de escenarios para determinar el efecto de los cambios de divisas, los precios de los bienes comunes o los cambios en los convenios colectivos sindicales debería integrarse en el sistema desde la preparación del presupuesto hasta su ejecución.

Compromisos y obligaciones

Compromisos y obligaciones a veces no se soportan en los sistemas gubernamentales. Un compromiso (o compromiso blando o pre-embargo) se utiliza para identificar el inicio de un ciclo de gasto, como cuando se produce una solicitud de compra. Una obligación (o compromiso duro o gravamen) se utiliza para identificar el momento en que el gobierno ha entrado en un acuerdo contractual, como la emisión de una orden de compra. Las administraciones públicas que realizan un seguimiento de ambos pasos pueden prever mejor las desviaciones presupuestarias y las necesidades de tesorería.

Sistemas de gestión de la tesorería y la deuda

Efectivo y gestión de la deuda a menudo no están integrados en el IFMIS. Esto impide a los gobiernos utilizar eficazmente el efectivo para generar intereses. Impide a los gobiernos hacer un seguimiento eficaz de las obligaciones de la deuda y ajustar los presupuestos.

Subsistemas de ingresos y gastos

Ingresos y gastos Los subsistemas no suelen estar integrados. Los gobiernos pueden tener que hacer frente a unos ingresos fiscales inferiores a los previstos. Esto requiere ajustes presupuestarios para reflejar las normas de déficit presupuestario y las necesidades de tesorería.

Ingresos extrapresupuestarios y paraestatales

Extrapresupuestario y paraestatal Los ingresos y gastos no suelen estar integrados con la información financiera del gobierno. El gobierno puede no tener el control presupuestario sobre todas las entidades o centros presupuestarios. No obstante, el gobierno puede beneficiarse de los ingresos recaudados, está obligado a compensar los déficits presupuestarios o está sujeto a condiciones de socios externos.

La automatización de todo el ciclo presupuestario facilita la toma de decisiones

Las organizaciones gubernamentales están avanzando hacia el pleno apoyo de todo el ciclo presupuestario. La automatización completa del ciclo presupuestario proporciona la información necesaria a los responsables de la toma de decisiones. Permite realizar comparaciones entre varios ejercicios y entre distintas administraciones y mejora drásticamente la ejecución del presupuesto, lo que permite a los gobiernos obtener mejores resultados.

Para saber cómo FreeBalance podría ayudar a automatizar el ciclo presupuestario completo en su país, le rogamos que ponerse en contacto.