¿Cómo logra la activación progresiva la reforma de la gestión de las finanzas públicas?

La importancia de la tecnología en la administración pública

Tecnología como Planificación de recursos gubernamentales (GRP) que se utilizan como Sistemas integrados de información de gestión financiera (IFMIS) para el gobierno, se considera una expresión de Reforma de la gestión de las finanzas públicas.

Diamante y Khemani sugieren que "el establecimiento de un SIGF se ha convertido, en consecuencia, en un importante punto de referencia para el programa de reforma presupuestaria del país, a menudo considerado como una condición previa para lograr una gestión eficaz de los recursos presupuestarios. Aunque no es una panacea, podría decirse que los beneficios de un SIGF son profundos".

Si bien existe un acuerdo general en que la reforma institucional y de la gestión de las finanzas públicas es fundamental para mejorar la gobernanza, el ritmo de las reformas suele ralentizarse debido a la incapacidad de los sistemas de información para adaptarse a las nuevas necesidades. Además, no existe una práctica óptima estándar en términos de secuencia de las reformas porque los contextos de los distintos países implican necesidades diferentes.

Por eso FreeBalance sigue un activación progresiva enfoque - activación continua y sostenida de las PFM funcionalidad basada en las necesidades de gobernanza de cada país.

¿Cómo ayudan los sistemas de planificación de recursos gubernamentales a la reforma de la gestión financiera pública?

Sistemas GRP, como FreeBalance Accountability Suite™, apoyan herramientas de gobernanza automatizadas que hacen cumplir los procedimientos fiscales y contribuyen a mejorar la eficiencia y el rendimiento. Las características del GRP optimizan la capacidad gubernamental y las metodologías garantizan el desarrollo de capacidades como parte de la profesionalización del servicio público.

Las herramientas de gobernanza se activan progresivamente a lo largo del tiempo para permitir funciones más avanzadas en secuencia con la mejora de la capacidad que, en última instancia, conduce a la mejora del rendimiento del gobierno y la prestación de servicios.

¿Qué es la activación progresiva?

El ciclo de vida de la "activación progresiva" del GRP puede describirse así:

- Técnico Plataforma GRP consistente en uno o varios módulos se instala en una organización gubernamental tras un exhaustivo análisis de las necesidades

- Este análisis de necesidades se utiliza en un sistema configuración para satisfacer las necesidades de gestión de las finanzas públicas

- Los gobiernos modernizan y crean nuevas leyes de gestión de las finanzas públicas mediante reforma jurídica que pueden incluir nuevas directrices de contratación, iniciativas de transparencia y el cumplimiento de normas internacionales como la Código de Transparencia Fiscal del FMI

- Los gobiernos también desarrollan procesos mejorados mediante reingeniería de procesos

- Los gobiernos construyen capacidad de la función pública mejorar la disciplina fiscal y la eficiencia

- Estos cambios requieren mejoras funcionales que deben configurarse en la plataforma GRP y que pueden incluir funciones más avanzadas y nuevos módulos

- Una iniciativa típica es mejorar la atención al ciudadano y la toma de decisiones mediante descentralización que requiere cierta delegación de responsabilidades, pero manteniendo los controles presupuestarios

- Gestión del rendimiento de la Administración funciones como auditoría permite a los gobiernos identificar oportunidades de mejora de la gobernanza en ámbitos como la lucha contra la corrupción, la gestión de riesgos y la mejora de la eficiencia.

- Cuadros de mando y otros analítica los métodos también identifican oportunidades de reforma

- Activación progresiva permite reforma sostenible de la gestión de las finanzas públicas a medida que el ciclo vuelve a Procesos GRP donde el sistema GRP puede adaptarse a múltiples etapas de reforma

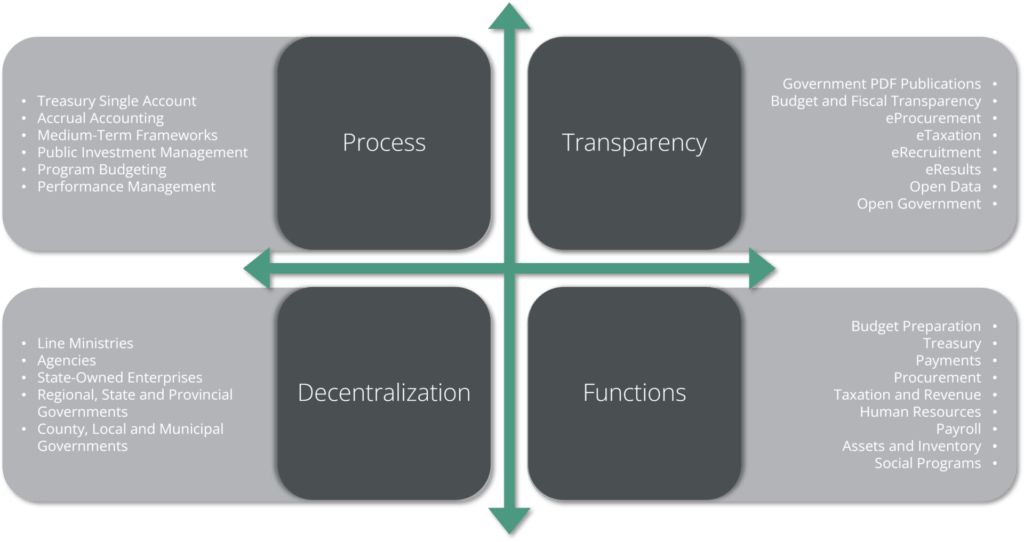

Herramientas de gobernanza GRP

Existen herramientas de gobernanza GRP que funcionan en todas las etapas del ciclo de vida de la reforma de la gestión de las finanzas públicas, entre ellas:

Controla

- Plan contable que ajusta toda la actividad financiera de la Administración a los presupuestos, los usuarios, la finalidad, la estructura organizativa y los tipos de contabilidad para la disciplina fiscal - el COA tiende a cambiar debido a la reforma de la Administración para introducir la presupuestación por programas, las medidas de rendimiento, el apoyo a las normas o la contabilidad de ejercicio

- Segregación de funciones Garantiza una disciplina fiscal adecuada: las funciones tienden a cambiar a medida que los gobiernos se descentralizan y reorganizan.

- Integración garantiza que los controles y las funciones funcionen de forma coherente en varios módulos: los requisitos de integración tienden a aumentar a medida que se añaden nuevos módulos y usuarios.

- Flujo de trabajo del procedimiento articula procesos y controles adecuados: el flujo de trabajo tiende a cambiar a medida que los gobiernos introducen funciones más avanzadas.

Herramientas

Algunas herramientas de gobernanza aumentan partes específicas del ciclo de vida de activación progresiva:

- Análisis de las necesidades se incrementa con metodología herramientas que generan sistemas planos (que a menudo incluyen múltiples etapas) siguiendo las buenas prácticas

- Configuración incluye el cambio de parámetrosañadiendo campos de información, ajustando normas empresariales y flujo de trabajo como parte de controla

- Reforma jurídica y reingeniería de procesos se activa a través de gestión del cambio metodología herramientas que garanticen reformas apropiadas para el contexto del país y la socialización efectiva de esas reformas - y la vinculación con la política

- Refuerzo de las capacidades se activa mediante la configuración controla incluyendo eLearning, usuario certificadoion y ayuda y terminología localizadas que se adapte al aumento de los conocimientos de los funcionarios

- Mejoras funcionales requiere controla actualizar parámetros, campos de información, normas empresariales y flujo de trabajo que incluye iniciativas típicas como el paso a la contabilidad de ejercicio

- Descentralización a través de la configuración controla

- Auditoría incluye el cumplimiento y auditorías de resultados herramientas para la toma de decisiones que proporciona información para eliminar las deficiencias de la práctica mediante controla y suele utilizar la técnica de los puntos de referencia dentro del gobierno y con gobiernos homólogos

- Gestión del rendimiento incluye sistemas de resultados herramientas para la toma de decisiones que permiten conectar el gasto público con productos y resultados que pueden mejorar las decisiones y proporcionar información sobre controla cambia

Activadores progresivos

Entre los habilitadores de la gobernanza institucional que son fundamentales para la activación progresiva figuran:

- Capacidad de las partes interesadas incluyendo a las empresas, el ejecutivo y la sociedad civil para crear un entorno que permita mejorar la gobernanza

- Capacidad e incentivos de los servicios públicos es importante, de lo contrario predominarán las prácticas informales y las leyes no se pondrán en práctica

- Voluntad política por las partes interesadas, como el ejecutivo y los altos funcionarios, para defender el cambio

- Normas utilizado en las finanzas públicas que proporciona mejor información a las partes interesadas.

- Procedimientos contables utilizado por el gobierno que proporciona una disciplina fiscal adecuada utilizando buenas prácticas e integrado con controles

- Conformidad procesos y normas dentro del gobierno

Hay otras características institucionales que son importantes durante el ciclo de vida, entre ellas:

- Legislatura capacidad institucional para garantizar el debate y la aprobación de leyes adecuadas sobre la gestión de las finanzas públicas

- Centrarse en mejorar la eficacia de los procesos gubernamentales mediante la automatización y mejoras funcionales

- Descentralización de controles adecuados para permitir la descentralización y la mejora de los servicios al ciudadano

- En independencia y aplicación opciones para interno y externo instituciones de auditoría y organizaciones de servicios públicos para permitir futuras reformas

Se puede argumentar que los acuerdos institucionales adecuados para la secuenciación de la reforma de la gestión de las finanzas públicas tendrán un impacto limitado sin un sistema tecnológico subyacente eficaz, como la FreeBalance Accountability Suite™:

- Los auditores se verán obligados a realizar el seguimiento del presupuesto, los ingresos y la eficacia del gasto mediante archivos en papel o a través de sistemas de información incompatibles.

- Los funcionarios no tendrán acceso a datos que midan la eficiencia o la eficacia para recomendar cambios

- Los procesos informales dominarán la gestión de las finanzas públicas sin controles automatizados

- Los errores en el procesamiento financiero no serán fáciles de atrapar, salvo con un sistema automatizado que muestre dónde hay que mejorar la capacidad de los usuarios.

Activación progresiva y evaluaciones del PEFA

La activación progresiva mediante GRP con herramientas y facilitadores ayudará a mejorar las calificaciones de:

- PEFA B Integridad y transparencia

- La clasificación presupuestaria PI-5 podría mejorarse para apoyar la presupuestación por programas, la reorganización, los indicadores de resultados y la contabilidad de ejercicio

- PI-6 aumento de la exhaustividad en los documentos presupuestarios gracias a una mejor clasificación de los datos

- PI-7 reducción de la cantidad de operaciones gubernamentales no declaradas mediante la descentralización y la integración

- PI-8 mejora de la transparencia de las relaciones fiscales intergubernamentales mediante la descentralización y la integración

- PEFA C(ii) Previsibilidad y control en la ejecución del presupuesto

- PI-16 mayor previsibilidad en la disponibilidad de fondos para comprometer gastos mediante la mejora de la clasificación y los controles presupuestarios

- PI-17 automatización para mejorar el registro y la gestión de los saldos de tesorería, la deuda y las garantías

- PI-20 mejora de la eficacia de los controles internos gracias a la eficacia de los controles automatizados

- PEFA C(iii) Contabilidad, registro, informes

- PI-22 mejora de la puntualidad de la conciliación de cuentas mediante la integración y la automatización, incluida la integración en todos los módulos de GRP.

- PI-23 mejora de la disponibilidad de información de las unidades de prestación de servicios gracias a una mayor cobertura del GRP en todo el gobierno

- PI-24 mejora de la calidad y la puntualidad de los informes anuales mediante la integración, la automatización y el uso de normas internacionales y buenas prácticas en los procedimientos contables.

- PI-25 mejora de la calidad y la puntualidad de los informes anuales mediante la integración, la automatización y el uso de normas internacionales.

- PEFA C(iv) Auditoría y control externos

- PI-26 mejora del alcance de la auditoría externa mediante la independencia, la capacidad y el acceso a la pista de auditoría de la contratación pública

- PI-28 mejora del control legislativo de los informes de auditoría externa gracias a la mejora de la información y al aumento de la capacidad de los legisladores

Conclusiones

El ritmo de la reforma de la gestión de las finanzas públicas debe ser sostenible para que las mejoras de la gobernanza sean duraderas. Los sistemas de información utilizados deben permitir la reforma en lugar de impedirla. Ha habido numerosos fracasos cuando se utilizan programas informáticos inadecuados para la gestión financiera de las administraciones públicas.

Software GRP como el FreeBalance Accountability Suite™ permite la reforma a través de:

- Activación progresiva de reglas empresariales y flujos de trabajo para apoyar la modernización

- Integración de módulos de software adicionales que aumentan la automatización en toda la Administración.

- Descentralización de los procesos y las responsabilidades junto con mejoras de la capacidad

- Metodologías gubernamentales específicas para el análisis de necesidades y la gestión del cambio que incluyan la lucha contra los incentivos y las prácticas informales.

La mejor manera de aprovechar estas herramientas y técnicas es que los gobiernos tengan voluntad política, buena administración pública, capacidad legislativa y de la sociedad civil con organizaciones de auditoría con capacidad, independencia y aplicación suficientes.

Si desea hablar con un experto en gestión de las finanzas públicas sobre el enfoque de FreeBalance para la activación progresiva, póngase en contacto con nosotros.