Doug Hadden, vice-président exécutif chargé de la stratégie et de l'innovation

Le manque d'intégration des systèmes d'information de gestion financière (SIGF) met en péril les finances publiques mondiales, ce qui pose des problèmes aux gouvernements et a un impact négatif sur les citoyens. Dans ce billet, nous examinerons cette question sous plusieurs angles, en abordant les points suivants :

- Comment le manque d'interopérabilité met en péril les finances publiques

- L'état de l'intégration du SIGF

- Pourquoi l'"intégration" n'est pas suffisante

- Vers une compréhension précise de l'"interopérabilité"

- Pourquoi les solutions d'intégration traditionnelles ne suffisent pas.

1. Comment le manque d'interopérabilité entre les systèmes financiers des administrations publiques met-il en péril les finances publiques ?

Les gouvernements mettent en œuvre des systèmes FMIS de base pour gérer les fonctions de trésorerie et de comptabilité d'engagement. Mais ils disposent également d'une série de sous-systèmes financiers gouvernementaux, notamment des systèmes d'actifs, de dette, de paie, d'approvisionnement, d'aide sociale et de fiscalité. Le manque d'intégration de ce portefeuille de logiciels :

- Crée des informations décisionnelles incohérentes, souvent connues sous le nom de "versions multiples de la vérité".

- L'intervention manuelle et les mauvaises pratiques en matière d'interface introduisent des erreurs et réduisent les délais.

- Réduction de la conformité des processus de finances publiques, y compris les dépassements de dépenses et les arriérés

- compromet la planification des finances publiques, les prévisions et les systèmes d'alerte précoce.

L'impact de ces questions est très large, et vous constaterez que le manque d'intégration est un facteur majeur de la médiocrité de l'accès à l'information et à la formation. Dépenses publiques et responsabilité financière (PEFA). Le manque d'interopérabilité affecte :

- Fiabilité du budgetLe budget de l'Union européenne (UE) est un élément essentiel de la politique étrangère et de sécurité commune (PESC), car l'absence de planification intégrée de budgets crédibles est suivie de contrôles médiocres qui entraînent des écarts importants entre les plans budgétaires et les résultats obtenus.

- Transparence des finances publiquesL'absence de classification partagée des comptes publics compromet la documentation budgétaire et rend la transparence fiscale difficile.

- Gestion des actifs et des passifsLa gestion insuffisante des risques dans les systèmes autonomes de gestion de la dette, des actifs et des investissements publics compromet les liquidités de l'État et les résultats de la stratégie nationale de développement.

- Stratégie budgétaire et budgétisation fondées sur des politiquesLes objectifs de développement durable (ODD), en raison d'un manque de coordination de la planification et d'intégration avec les objectifs gouvernementaux tels que les stratégies de développement national et les objectifs de développement durable (ODD).

- Prévisibilité et contrôle de l'exécution du budgetLe manque de prévisibilité est dû à l'incohérence des données et à l'absence de contrôles partagés entre les sous-systèmes financiers.

- Comptabilité et rapportsLa Commission européenne a adopté un plan d'action pour l'avenir de l'Europe, en raison d'une mauvaise intégrité des données, ce qui a entraîné une longue procédure et un long délai pour clôturer les comptes annuels avec des rapports tardifs.

- Contrôle et audit externesL'interopérabilité insuffisante se traduit par un manque de données cohérentes pour faciliter les audits et les contrôles.

2. Quel est l'état d'avancement de l'intégration du SIGF ?

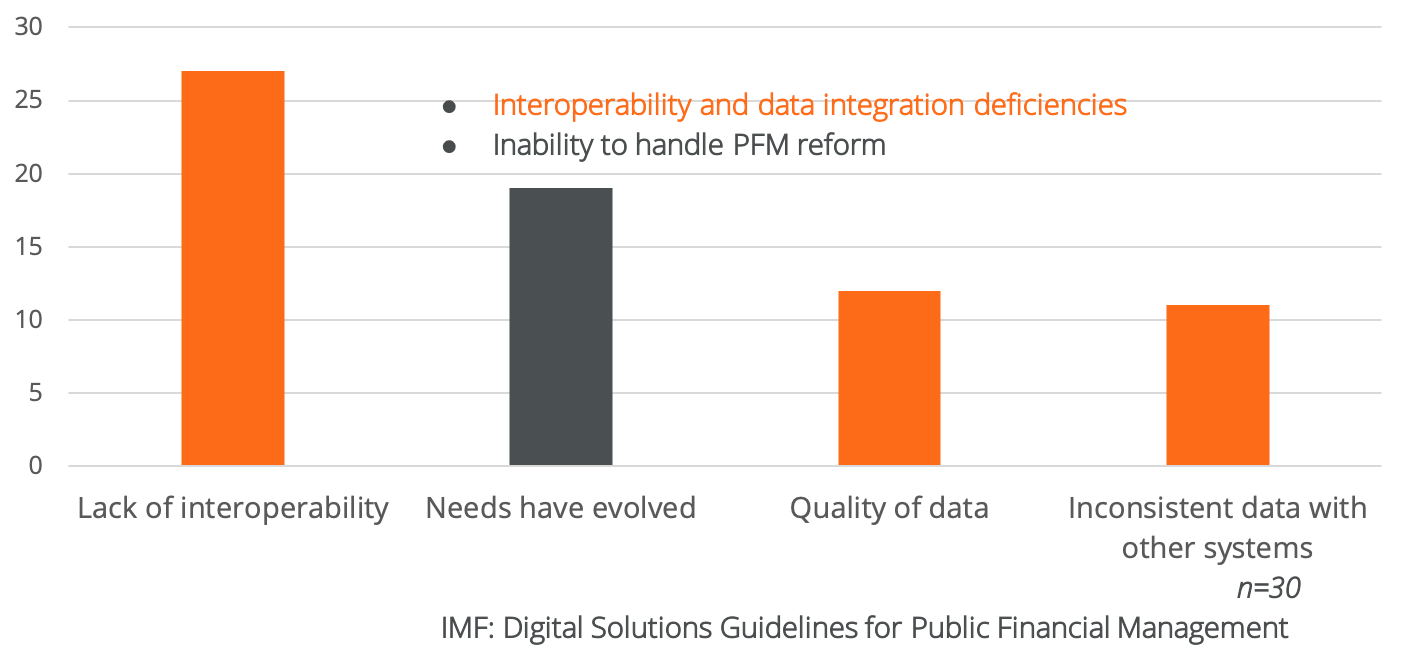

Une étude récente du FMI, Lignes directrices sur les solutions numériques pour la gestion des finances publiques de Lorena Rivero del Paso, Sailendra Pattanayak, Gerardo Uña et Hervé Tourpe a mis en évidence les contraintes d'intégration et d'adaptabilité du SIGF dans les économies émergentes. Voici un sous-ensemble de facteurs importants :

27 des 30 pays étudiés ont fait état d'un manque d'interopérabilité du FMIS. À mon avis, ce manque d'interopérabilité entraîne également une mauvaise qualité des données, des données incohérentes et, en pratique, de multiples versions de la vérité. Les Étude du FMI suggère que "les principales raisons de cette structure cloisonnée sont (1) le manque de collaboration entre les agences gouvernementales, (2) l'absence d'une politique de gouvernance des données et/ou une reconnaissance insuffisante de la valeur stratégique des données fiscales, et (3) des systèmes informatiques hérités qui posent des problèmes d'interopérabilité avec les systèmes plus récents".

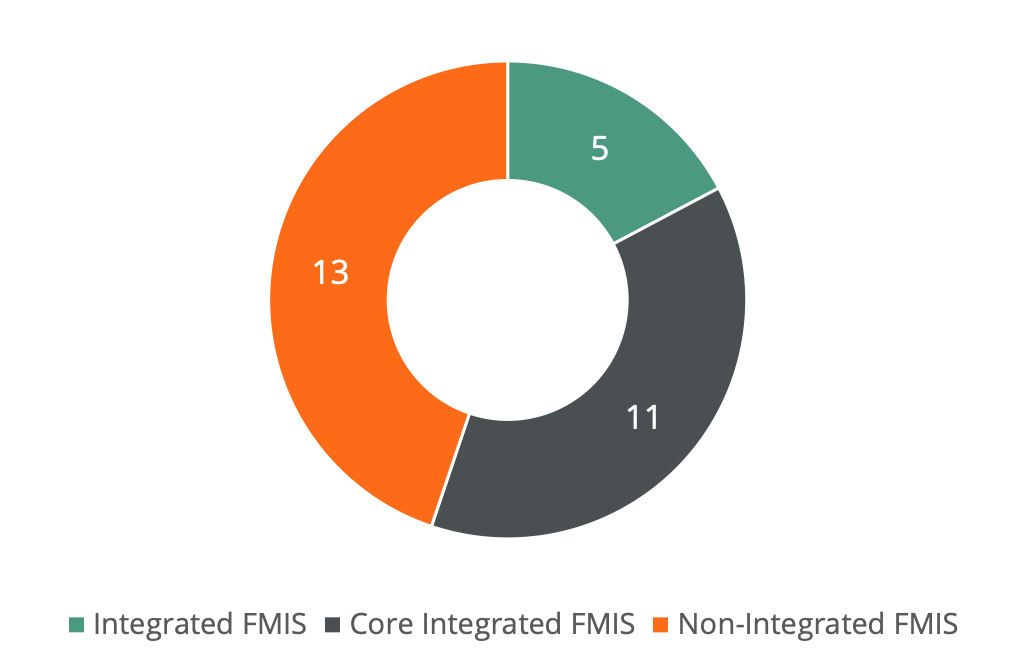

Selon une étude de l'OCDE datant de février 2024, l'intégration n'est guère meilleure dans les économies avancées, Systèmes d'information de gestion financière dans les pays de l'OCDEoù 13 des 29 pays étudiés utilisaient un SIGF non intégré :

Il est intéressant de noter que l'étude de l'OCDE observe un grand nombre de caractéristiques identiques à celles du FMI, même lorsque les systèmes sont intégré : "un grand nombre de pays de l'OCDE dotés de systèmes de gestion financière intégrés s'appuient sur d'anciens systèmes informatiques pour assurer leurs fonctions de gestion financière.

3. Pourquoi l'"intégration" ne suffit-elle pas ?

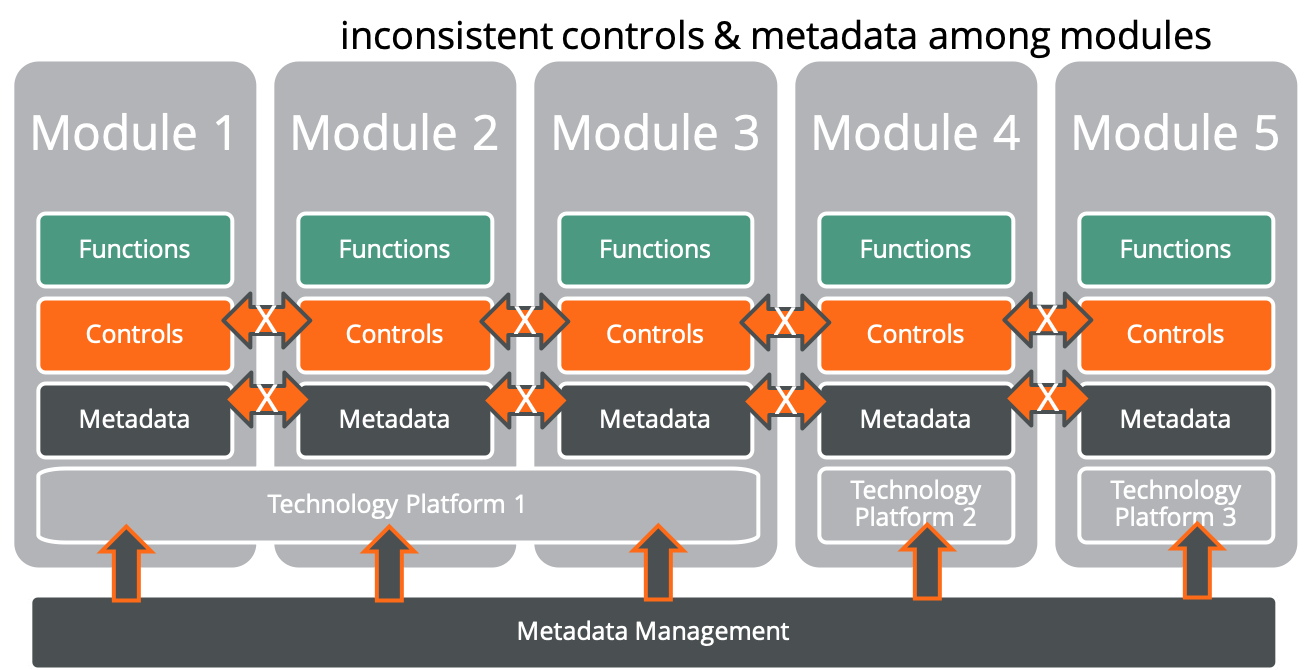

La notion d'"intégration" est souvent considérée comme une intégration de données. Par exemple, les données provenant des systèmes de paie, d'approvisionnement ou d'administration fiscale peuvent mettre à jour le SIGF. La gestion des scripts et des métadonnées est souvent utilisée pour faciliter ces interfaces.

Mais la difficulté de ces approches traditionnelles réside dans le fait que la gestion des métadonnées ne permet que rarement de créer des sous-systèmes. sémantique la cohérence. En d'autres termes, les données peuvent être échangées, mais l'intention globale ne l'est pas. Les objectifs de l'État qui figurent dans les plans comptables sont rarement pris en compte dans les systèmes de paie, de passation de marchés ou d'administration fiscale. Par exemple, l'importance de la mobilisation des recettes pour l'acquisition d'investissements publics est rarement prise en compte dans les systèmes d'administration fiscale. Les calculs d'optimisation des ressources utilisés dans les systèmes de passation des marchés ne sont pas alignés sur les stratégies nationales de développement. Enfin, les objectifs de performance du gouvernement ne sont pas alignés sur les paiements et les promotions liés à la gestion des talents.

Ce qui fait particulièrement défaut dans l'argument de l'intégration, ce sont les contrôles. Les contrôles du budget, des engagements et de la séparation des tâches sont rarement cohérents d'un cycle budgétaire à l'autre. Les systèmes de gestion des salaires, des marchés publics et des impôts sont rarement conscients du budget. Il en résulte des masses salariales qui dépassent les budgets, des contrats d'approvisionnement pour lesquels les engagements pluriannuels et les règles de reconduction du budget ne sont pas contrôlés (et donc dépassent les budgets), et des arriérés d'impôts qui sont rarement visibles pour les trésors publics.

4. Pouvons-nous nous rapprocher d'une compréhension plus précise de l'interopérabilité ?

Les concepts traditionnels tels que l'"intégration transparente" ou la "taxonomie standard" ne couvrent pas l'étendue nécessaire de l'interopérabilité. En effet, l'interopérabilité ne se limite pas à la technologie. Un article intéressant de Györgyi Nyikos, Bálint Szablics, Tamás Laposa, Interopérabilité : comment améliorer la gestion des ressources financières publiques va au cœur du problème et définit les niveaux d'interopérabilité nécessaires à l'efficacité de la prime :

- “l'interopérabilité organisationnelle assurer la formalisation des processus (modélisation), l'interopérabilité des modèles et l'harmonisation des systèmes administratifs (c'est-à-dire qu'elle comporte plusieurs éléments normatifs). L'interopérabilité au niveau organisationnel préfère les solutions multilatérales pour tous aux solutions bilatérales ;

- l'interopérabilité fonctionnelle La capacité des systèmes à échanger des données entre eux lorsque le fournisseur émet des données qui peuvent être interprétées ;

- interopérabilité sémantique garantir l'utilisation de descriptions communes des données échangées ;

- l'interopérabilité technique assurer la mise en place de l'environnement informatique nécessaire pour permettre un flux ininterrompu de bits et d'octets (technologies, normes, politiques) ;

- interopérabilité juridique veiller à ce que la législation n'impose pas d'obstacles injustifiés à la réutilisation des données dans différents domaines politiques, garantir le cadre réglementaire dans lequel les organisations coopérantes disposent du pouvoir juridique approprié pour mettre en œuvre l'échange de données conformément à des normes communes. Étant donné que l'administration publique ne peut réaliser un acte d'interopérabilité qu'après la mise en place d'une législation ex ante, la garantie de cette composante est une condition élémentaire ;

- l'interopérabilité politique fournit le pouvoir central et le soutien nécessaires à la mise en œuvre et à la gestion de l'interopérabilité de l'administration publique. Ici, nous pouvons différencier les dimensions nationales et internationales".

Comment pouvons-nous donc prendre cette définition théorique et l'appliquer au sein d'un SIGF ? Ma principale observation est que le plan comptable représente la taxonomie de l'interopérabilité. En effet, le plan comptable joue le rôle de :

- cœur sémantique, ou métadonnées, de l'administration

- objectif sous-jacent de l'interopérabilité fonctionnelle

- intégrateur de l'interopérabilité juridique et politique montrant les structures organisationnelles, les contrôles et la budgétisation des programmes

- principal objet de contrôle pour l'ensemble des finances publiques.

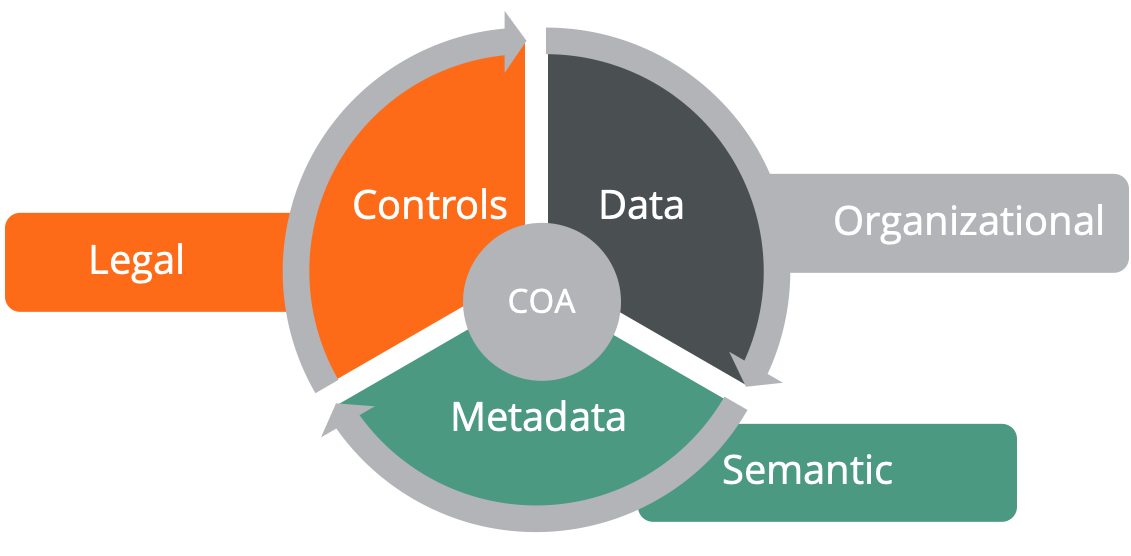

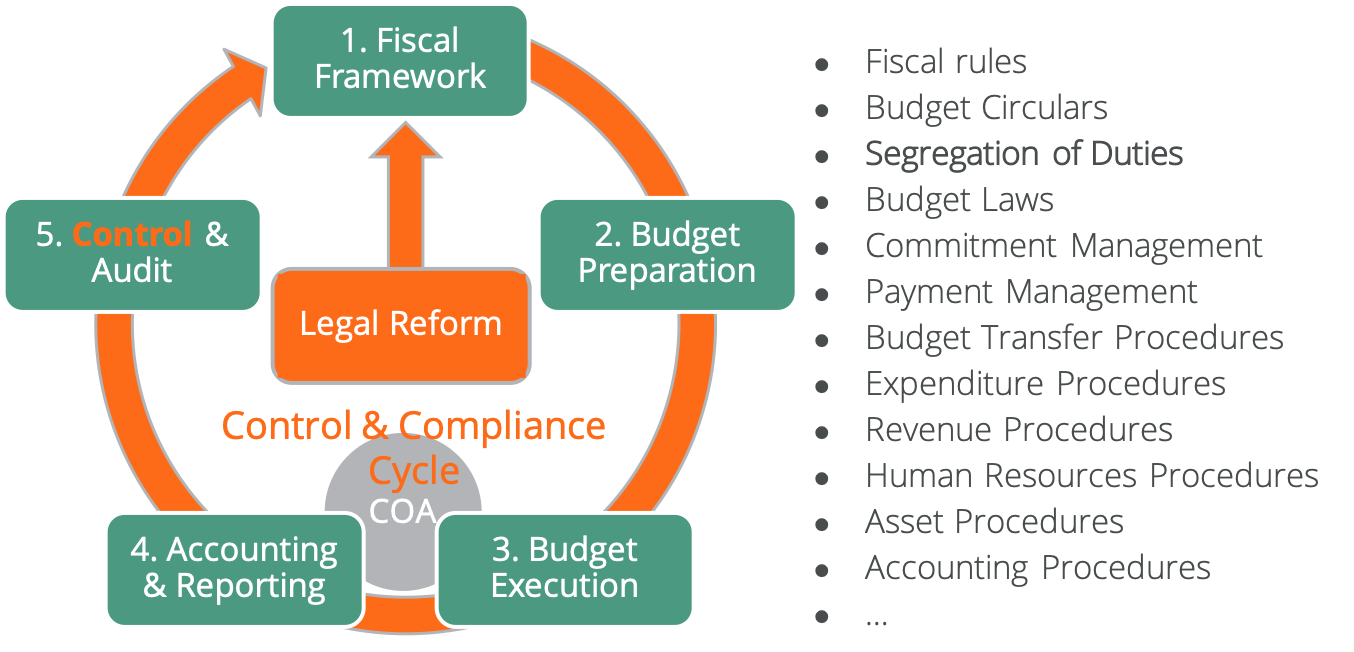

Une autre façon de voir l'impact de la CdA est illustrée ci-dessus :

- Le plan comptable, en gris, est au cœur des contrôles, des données et des métadonnées alignés sur les structures organisationnelles.

- Les données pour l'intégration technique, en noir, sont informées par les métadonnées de la CdA.

- Les métadonnées, en vert, fournissent des informations sémantiques.

- Le service juridique, en rouge, fournit les contrôles nécessaires sur la base du CdA.

Cette interopérabilité via la CdA couvre l'ensemble du cycle budgétaire des administrations publiques, comme le montre le schéma ci-dessous. La CdA assure un contrôle et une conformité cohérents sur l'ensemble du cycle budgétaire pour les systèmes interopérables. Le diagramme standard du cycle budgétaire place le "contrôle" avec l'"audit" à l'étape 5. Des contrôles automatisés et intégrés devraient être présents à chaque étape du cycle budgétaire pour l'interopérabilité.

Je pense que Nyikos, Szablics et Laposa ont la définition la plus efficace de l'interopérabilité de la PFM qui informe sur l'interopérabilité du SIGF. Et.., l'interopérabilité organisationnelle est particulièrement importante car il y a souvent peu de questions technologiques pour soutenir l'intégration. Les anciennes méthodes d'intégration peuvent être utilisées. De nombreux gouvernements n'agissent pas en matière d'intégration technologique en raison d'obstacles organisationnels et d'une résistance au changement.

5. Pourquoi les approches traditionnelles "miracles" ne suffisent-elles pas ?

Vous avez probablement entendu parler de solutions technologiques "miracles" pour résoudre les problèmes d'interopérabilité. Il s'agit souvent d'outils tels que les interfaces de programmation d'applications (API), la gestion des métadonnées d'entreprise (EMM), les bus de services d'entreprise (ESB), l'extraction, la transformation et le chargement (ETL) et les logiciels libres. Toutefois, ces approches peuvent faire partie d'un gouvernance des données mais sont inefficaces pour les contrôles gouvernance affectées par la réforme de la GFP. En outre, la gouvernance des données doit faire l'objet d'une attention particulière pour les raisons suivantes :

- Les API et les interfaces standard tombent souvent en panne lorsque le logiciel est mis à jour

- Les champs d'application de l'EMM et de l'ESB s'étendent généralement au-delà de la PFM, ce qui ajoute à la complexité.

- L'ETL repose souvent sur des interfaces héritées et des appels directs à la base de données qui génèrent des incohérences dans les métadonnées, et il est principalement utilisé pour les rapports et les tableaux de bord plutôt que pour l'intégration des processus.

- Les intergiciels open source sont bien établis et robustes, tout en prenant en charge les normes d'intégration, mais les logiciels d'application open source sont coûteux à adapter et à maintenir pour le domaine gouvernemental.

Le décalage entre Architectures commerciales et techniques de la PFM ajoute des frictions à l'interopérabilité. Cependant, un travail en amont sur la gouvernance des données et des contrôles peut simplifier l'interopérabilité et réduire le risque de problèmes. Voici quelques suggestions d'étapes :

- Créer un partage compréhension de l'organisation en liant les systèmes aux priorités gouvernementales

- Faire du CdA, dès le départ, la principale taxonomie de métadonnées et la structure de contrôle, tout en reconnaissant que le CdA devra être modifié au fil du temps pour tenir compte des éléments suivants Réforme de la GFPLe système d'alerte rapide, en tant que solution ponctuelle, ne répondra pas aux besoins des gouvernements à long terme.

- Exploiter les technologies d'intégration, mais s'attendre à des défis en matière de mises à niveau et de mises à jour afin de pouvoir les planifier à l'avance.

- Évaluer les risques d'intégration avec les technologies existantes. Souvent, les le coût de la maintenance de ces systèmes et interfaces dépasse le coût de la mise à niveau.