Et qu'est-ce qui ne va pas ?

Par : Doug Hadden, vice-président exécutif chargé de la stratégie et de l'innovation

C'est le sujet d'une table ronde à laquelle j'ai été invité à participer cette semaine à Washington D.C. Cette table ronde est organisée par l'Overseas Development Institute (ODI) et s'intitule L'architecture technologique pour l'avenir des finances publiques.

L'ODI suggère ce qui suit : "Souvent, nos technologies de gestion financière répondent aux attentes d'hier plutôt qu'à celles d'aujourd'hui, sans parler de leur adaptabilité à celles de demain. C'est un problème dans un monde en évolution rapide et volatile où l'on attend des gouvernements et des systèmes de finances publiques qu'ils soient plus souples et plus réactifs face aux nouveaux défis".

Quel est le problème fondamental de l'architecture technique des finances publiques ?

Cause premièreLes architectures techniques conçues pour soutenir la gestion des finances publiques (PFM) et les systèmes d'information sur la gestion financière (FMIS) ne s'alignent pas sur les architectures d'entreprise.

A architecture technique détaille les composants techniques spécifiques, les structures de données et l'infrastructure informatique d'un projet ou d'une solution. En l'occurrence : Les systèmes d'information de gestion financière (SIGF) mis en œuvre par les gouvernements. A architecture d'entreprise définit la manière dont une organisation structure ses opérations, ses processus, sa gouvernance et ses objectifs pour atteindre ses buts.

Le problème des " attentes d'hier " décrit par l'ODI provient des architectures techniques du SIGF basées sur les exigences de la PFM à un moment donné. De nombreuses solutions FMIS sont devenues hautement personnalisées grâce au développement sur mesure ou à l'adaptation de logiciels conçus pour les architectures commerciales du secteur privé, à savoir les outils de planification des ressources de l'entreprise (ERP).

L'observation "flexible et réactif aux nouveaux défis" doit être plus précise. Les finances publiques se distinguent des finances des entreprises par une réforme et une modernisation constantes. Les normes et réglementations relatives à la gestion financière des entreprises subissent quelques changements au fil du temps. La GFP, en revanche, connaît beaucoup plus de vagues de réformes juridiques et de modernisation des processus.

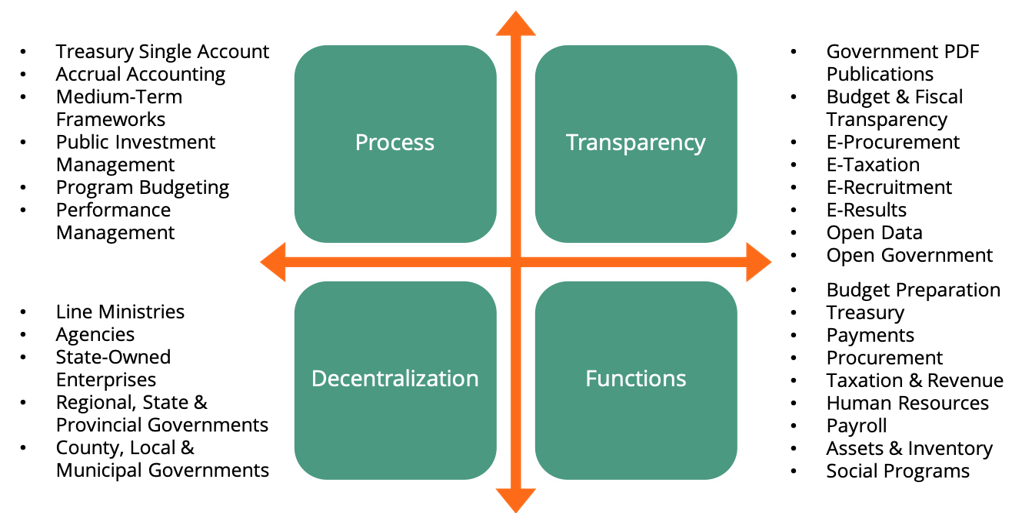

Le phénomène n'est pas nouveau. Parmi les besoins en matière de finances publiques activation progressive sont :

- Comptabilité d'exercice et comptabilité analytique

- Compte unique du Trésor (CUT)

- Contrôles de l'engagement global

- Décentralisation et déconcentration

- Transparence fiscale

- Budgétisation des programmes et cadres budgétaires à moyen terme (CBMT)

- Gestion de la performance des administrations publiques

- Fourniture de services numériques

Que fait FreeBalance différemment ?

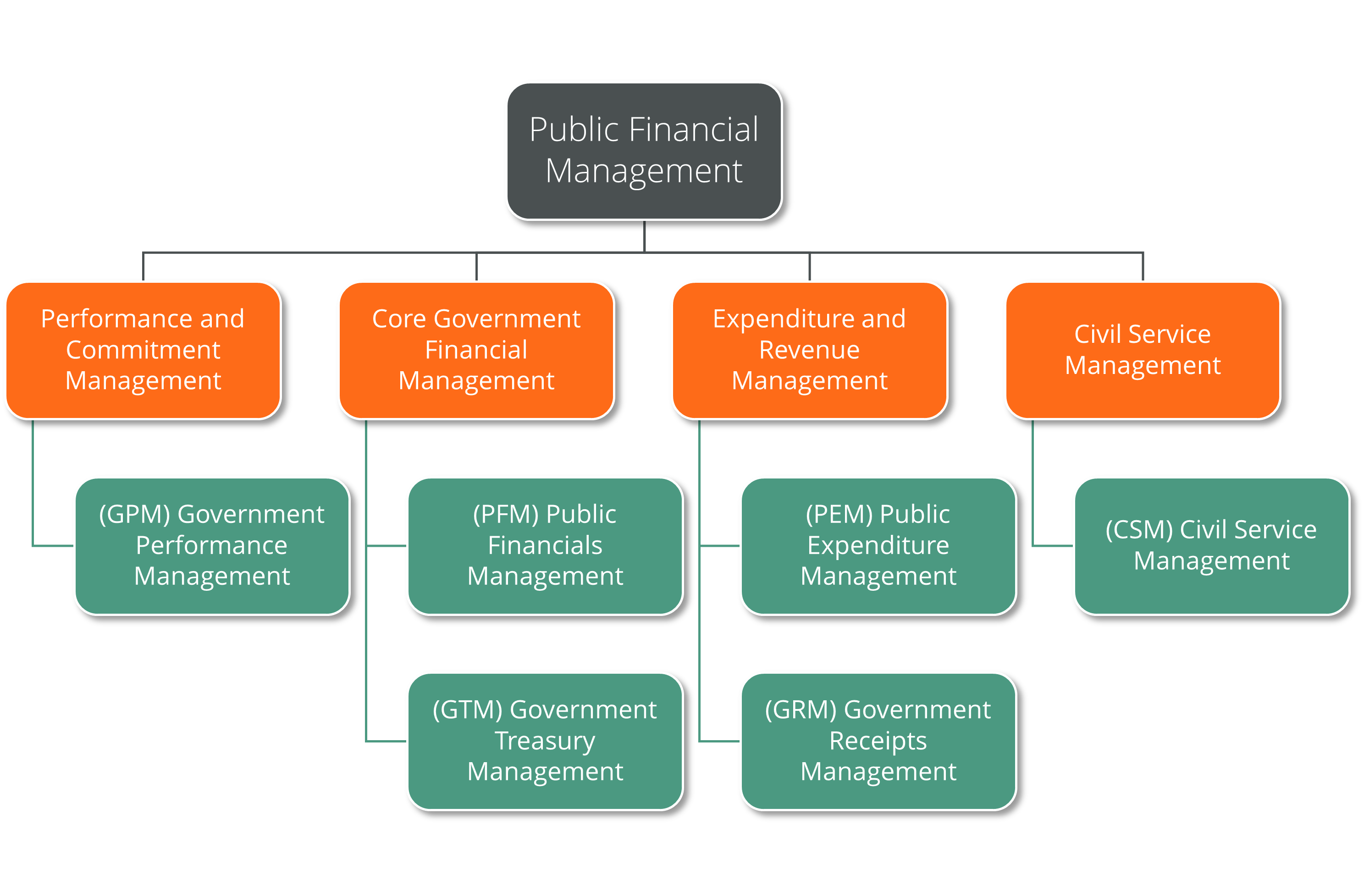

Le FreeBalance Composante de la gestion des finances publiques (carte) (PFMCM) représente le PFM l'architecture d'entreprise. Le PFMCM informe le architecture technique de la Plate-forme de responsabilisation FreeBalance™. Le PFMCM identifie explicitement la réforme et la modernisation comme des exigences clés. RésultatL'activation progressive est intégrée dans tous les modules de la FreeBalance Accountability Suite™ à travers la configuration plutôt que la personnalisation. Cette fonctionnalité Low-Code/No-Code n'a pas été pensée après coup, comme c'est le cas pour de nombreuses suites ERP. Considérez ceci article de blog de 2009 expliquant les paramètres de configuration qui améliorent la viabilité financière. Nous pensons que c'est ce qui distingue les la planification des ressources gouvernementales (GRP) à partir de l'ERP.

Quelles orientations avons-nous pour la communauté PFM ?

L'activation progressive doit être un exigence de passerelle pour toutes les acquisitions de logiciels prenant en charge la PFM. Ces exigences en matière de passerelle doivent tenir compte du fait que la PFM architecture d'entreprise. La question de savoir comment les fournisseurs ont adapté leurs logiciels à deux ou plusieurs phases de réforme juridique devrait être intégrée dans l'évaluation de l'adéquation des fournisseurs.

Les appels d'offres pour le SIGF sont fortement axés sur les solutions : des centaines, voire des milliers d'exigences. Presque toutes les exigences représentent des points souhaités dans le temps. Il est très facile de se perdre dans ces exigences et de perdre le fil de l'architecture de l'entreprise. En plus de l'activation progressive, les gouvernements devraient demander aux fournisseurs de montrer comment les solutions proposées aident à atteindre les objectifs. Les vendeurs devraient être tenus de fournir des architectures de solutions.

Vous souhaitez savoir comment développer une architecture de solutions PFM pour intégrer les architectures commerciales et techniques ? L'un de nos experts PFM peut discuter des besoins de votre gouvernement, vous expliquer comment la carte des composants de la gestion des finances publiques peut vous aider à prioriser les exigences, et comment FreeBalance peut vous aider à atteindre vos objectifs. prendre contact.