Qu'est-ce qu'un plan comptable ?

Le plan comptable (PC) ou "classification budgétaire" est sans doute l'élément le plus important d'un système efficace de gestion des finances publiques. Réforme de la gestion des finances publiques (GFP) et Systèmes intégrés d'information sur la gestion financière (IFMIS) conception. L'ACO de l'administration publique est plus complexe que celui du secteur privé et l'ACO est souvent modifié pour tenir compte des réformes juridiques et de la gestion financière.

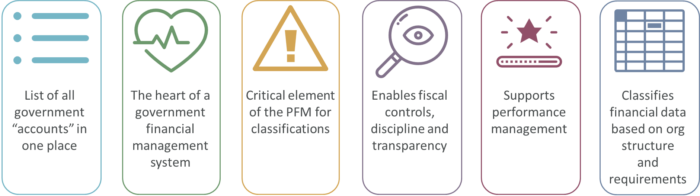

L'ACO contient les métadonnées de l'administration. Il encapsule la structure organisationnelle, y compris les régions, les sources de financement, les programmes et les objectifs, ainsi que les concepts comptables tels que les budgets d'investissement et les budgets récurrents. Il est utilisé pour créer et contrôler les budgets. Soutenir les normes comptables internationales du secteur public. Fournir des informations de gestion et aider à la prise de décision.

Pourquoi le plan comptable est-il essentiel pour une gestion efficace des finances publiques ?

Mais il ne s'agit pas d'une "meilleure pratique" en matière d'ACO. Il s'agit d'un ACO bonnes pratiques - La classification budgétaire est structurée en fonction de ce qui est le plus important dans un pays et de la capacité du service public. C'est pourquoi l'ACO doit être pluriannuel : pour permettre facilement des changements dans le temps afin de refléter les réformes de l'organisation, des capacités et des objectifs. Il s'agit d'une exigence dans tous les pays et nous avons constaté de nombreuses modifications matérielles de l'ACO, du Canada au Timor-Oriental.

Les gouvernements devraient avoir la possibilité de faire des comparaisons entre les structures et les années. Ils doivent être en mesure d'examiner les informations de l'année dernière pour les différentes structures d'ACO.

Quelles sont les difficultés rencontrées par les gouvernements en matière de plans comptables ?

Les organisations gouvernementales sont contesté adapter les ACO pour soutenir les modernisation comme l'introduction de la le budget de performance, comptabilité d'exercice ou de nouveaux rapports nationaux. Les changements au sein de la structure organisationnelle du gouvernement sont également courants et nécessitent des modifications de la structure de classification.

De nombreuses administrations constatent que les systèmes personnalisés et les logiciels ERP sous-jacents rendent difficile la modification des ACO.

Les changements fréquents apportés aux ACO au cours des exercices rendent difficiles l'établissement de rapports et les comparaisons. Préparation du budget et l'analyse exige la possibilité de comparer des informations d'un exercice à l'autre, même si ces informations sont classées différemment.

Quelles sont les bonnes pratiques en matière de plan comptable ?

- Intégration des classifications budgétaires et comptables : dans les pays où les classifications budgétaires ne sont pas intégrées à l'ACO, ou ne le sont que partiellement, il existe un risque de perte d'informations importantes qui compromet l'efficacité du contrôle budgétaire et de l'établissement des rapports.

- Structure suffisante pour la gestion fiscale : l'ACO doit inclure la source du fonds, l'organisation, les classifications économiques et fonctionnelles.

- Adaptabilité : L'ACO doit pouvoir être modifié - en particulier dans le cadre d'un système intégré de gestion financière (SIGF) - pour répondre à des changements tels que la réorganisation du gouvernement et l'évolution des besoins.

- Structure simplifiée : pour faciliter la saisie des données, la structure de l'ACO doit être intuitive, ne pas comporter plus de 30 chiffres au total et permettre de trouver facilement les bonnes classifications.

- Objets de rapport: L'ACO peut favoriser l'établissement de rapports externes et la transparence (comme le rapport de FreeBalance). Portails de transparence) sans alourdir la saisie des données grâce à l'utilisation d'autres structures d'enroulement ou de "concepts latéraux".

- Intégration avec l'autorisationLes droits d'accès et les permissions au sein de l'UE : les droits d'accès et les permissions au sein de l'UE Système de planification des ressources gouvernementales (GRP) (comme le FreeBalance Accountability Suite™) doit être directement lié à l'ACO afin d'en contrôler l'accès.

- Vérification et validation des erreursles dépenses : entre les segments de l'ACO afin qu'il soit impossible d'associer une dépense à des programmes ou à des objectifs économiques qui n'appartiennent pas à un ministère de tutelle et de valider les débits et les crédits.

Qu'est-ce qu'un plan comptable pluriannuel ?

Selon la Fonds monétaire internationalDans la mesure du possible, l'ACO doit permettre une certaine flexibilité pour les ajouts et les changements futurs. Un ACO pluriannuel permet aux gouvernements de cartographier les classifications sur plusieurs années.

Avantages d'un plan comptable pluriannuel

- Rapport sur n'importe quel exercice financier basé sur l'ACO de n'importe quelle année dans le système

- Faire coïncider les budgets et les programmes globaux sur plusieurs années

- Soutenir les rapports sur la comptabilité d'exercice pour les années précédentes sans comptabilité d'exercice

- Calculer la réalité des initiatives de réduction des coûts telles que la consolidation des départements ou les services partagés

- Soutenir les engagements et obligations pluriannuels même si les classifications ont changé

- Fournir un historique budgétaire complet sur plusieurs années afin de contribuer à l'élaboration de budgets plus crédibles.

- Identifier les possibilités de rentabilité par des comparaisons sur plusieurs années

Comment la FreeBalance Accountability Suite™ prend-elle en charge les plans comptables sur plusieurs années ?

Le logiciel de planification des ressources gouvernementales (GRP) de FreeBalance, le FreeBalance Accountability Suite™permet une configuration complète de l'ACO.

- La conception de l'ACO nécessite une certaine souplesse pour modifier la structure, par exemple en ajoutant des segments, en modifiant l'alignement de l'organisation et en reclassant tout ou partie des métadonnées.

- La conception de l'ACO doit permettre de cartographier les classifications d'une année sur l'autre.

- L'intégrité des données doit être assurée afin d'éliminer tout élément d'ACO "orphelin".

- Les objets de reporting spécialisés qui ne sont pas visibles pour la saisie des données sont activés. Ils permettent de synthétiser les informations détaillées de l'ACO selon différentes méthodes afin de répondre à l'évolution des besoins en matière de rapports.

- L'ajout d'un nouveau poste dans la structure existante de l'ACO en cours d'exercice ne devrait pas nécessiter beaucoup d'efforts

- La conception de l'ACO doit prendre en charge les combinaisons de codes valides et les comptes de compensation standard afin de réduire les erreurs de saisie des données.

- Il est souhaitable que l'outil de conception des ACO soit graphique, qu'il prenne en charge l'importation de données XML et qu'il permette de réviser les projets de classification.

Compte tenu de l'importance du plan comptable, L'Académie FreeBalance offre une cours en ligne à son propre rythme sur la manière de concevoir et d'exploiter l'ACO.

Pour parler à un expert en gestion des finances publiques sur la façon de FreeBalance pourrait vous aider à améliorer votre plan comptable, veuillez cliquer ici. prendre contact.