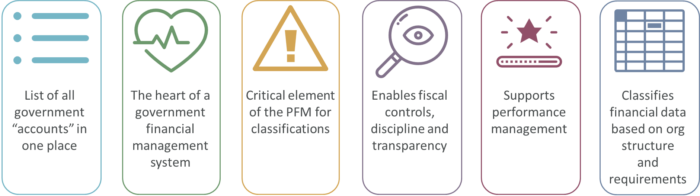

O que é um Plano de Contas?

O Plano de Contas (COA) ou "classificação orçamental" é indiscutivelmente a parte mais crítica da eficácia Reforma da Gestão das Finanças Públicas (GFP) e Sistemas Integrados de Informação de Gestão Financeira (IFMIS) desenho. O COA para o governo é mais complicado do que no sector privado e o COA muda frequentemente para reflectir a reforma da gestão jurídica e financeira.

O COA contém os meta dados para o governo. Encapsula a estrutura organizacional incluindo regiões, fonte de fundos, programas e objectivos e conceitos contabilísticos como capital e orçamentos recorrentes. É utilizado para criar e controlar orçamentos. Para apoiar as normas internacionais de contabilidade do sector público. Para fornecer informação de gestão e para ajudar na tomada de decisões.

Porque é que o Plano de Contas é fundamental para uma Gestão Financeira Pública Eficaz?

Mas, não se trata de uma "melhor prática" do COA. Trata-se de uma "COA boas práticas - onde a classificação orçamental é estruturada ao que é mais importante num país e à capacidade do serviço público. É por isso que o COA precisa de ser plurianual: para permitir facilmente mudanças ao longo do tempo que reflictam a reforma na organização, capacidade e objectivos. Este é um requisito em todos os países e temos visto numerosas mudanças materiais no COA do Canadá para Timor-Leste.

Os governos devem ter a capacidade de comparar entre estruturas e anos. Precisam de ser capazes de analisar a informação do ano passado por diferentes estruturas COA.

Quais são os desafios que os Governos experimentam com os Planos de Contas?

As organizações governamentais são desafiado para adaptar os COAs ao apoio modernização tais como a introdução de orçamentação de desempenho, contabilidade de exercício ou novos relatórios nacionais. As mudanças dentro da estrutura organizacional do governo são também comuns, exigindo alterações à estrutura de classificação.

Muitos governos acham que os sistemas e o software ERP desenvolvidos à medida dificultam as alterações aos COAs.

As alterações frequentes dos COAs ao longo dos anos fiscais tornam difícil a elaboração de relatórios e a comparação. Preparação do orçamento e análise requer a capacidade de comparar informação ao longo dos anos fiscais, mesmo que essa informação seja classificada de forma diferente.

Quais são as Boas Práticas na Concepção do Plano de Contas?

- Integração de classificações orçamentais e contabilísticas: em países onde as classificações orçamentais não estão integradas com o COA, ou apenas parcialmente integradas, existe o risco de perda de informação importante que prejudica a eficácia do controlo orçamental e da elaboração de relatórios.

- Estrutura suficiente para a gestão fiscal: o COA deve incluir fontes de financiamento, organização, classificações económicas e de funções.

- Adaptabilidade: O COA deve poder ser alterado - particularmente no contexto de um Sistema Integrado de Informação de Gestão Financeira (IFMIS) - para responder a mudanças como a reorganização do governo e a alteração das necessidades.

- Estrutura simplificada: Para facilitar a introdução de dados, a estrutura do COA deve ser intuitiva e normalmente não deve ter mais de 30 dígitos no total e suportar formas fáceis de encontrar as classificações certas.

- Relatar Objectos: O COA pode conduzir relatórios externos e transparência (tais como o FreeBalance's Portais de Transparência) sem acrescentar qualquer encargo à introdução de dados através da utilização de estruturas alternativas de roll-up ou "conceitos laterais".

- Integração com autorização: permissões e acesso dentro do Sistema de Planeamento de Recursos Governamentais (GRP) (tais como a FreeBalance Accountability Suite™) deve estar directamente ligado ao COA para controlar o acesso.

- Verificação e validação de erros: entre segmentos COA, de modo a que seja impossível associar uma despesa contra programas ou fins económicos que não sejam propriedade de um ministério de tutela e validar débitos e créditos

O que é um Plano de Contas de Múltiplos Anos?

De acordo com a Fundo Monetário Internacionalo COA deve permitir flexibilidade para futuras adições e mudanças, na medida do possível. Um COA de vários anos permite aos governos cartografar as classificações ao longo de muitos anos.

Benefícios de um Plano de Contas de Múltiplos Anos

- Relatórios sobre qualquer ano fiscal com base no COA de qualquer ano no sistema

- Corresponder orçamentos e programas agregados ao longo de vários anos

- Apoio à elaboração de relatórios de contabilidade de exercício sobre anos anteriores não contabilísticos

- Cálculo da realidade de iniciativas de poupança de custos como consolidação departamental ou serviços partilhados

- Apoiar compromissos e obrigações de vários anos, mesmo que as classificações tenham mudado

- Fornecer historiais orçamentais completos ao longo de vários anos para ajudar a desenvolver orçamentos mais credíveis

- Identificação de oportunidades de eficiência de custos através de comparações de vários anos

Como é que o FreeBalance Accountability Suite™ apoia os Planos de Contas de Múltiplos Anos?

FreeBalance's Government Resource Planning (GRP), o software FreeBalance Accountability Suite™permite a configuração completa do COA.

- A concepção do COA requer flexibilidade para alterar a estrutura, como adicionar segmentos, alterar o alinhamento da organização e reclassificar alguns ou todos os metadados

- A concepção do COA deve ter a capacidade de mapear as classificações de ano para ano

- A integridade dos dados deve ser apoiada para eliminar quaisquer elementos "órfãos" de COA

- São activados objectos de relatório especializados que não são visíveis para a entrada de dados. Isto é utilizado para obter informação detalhada do COA em diferentes métodos para apoiar a alteração dos requisitos de comunicação

- A adição de um novo item dentro da estrutura COA existente durante o ano fiscal deve exigir pouco esforço

- A concepção do COA deve suportar combinações de código válidas e contas de compensação padrão para reduzir os erros de introdução de dados

- Deseja que a ferramenta de desenho de COA seja gráfica, suporte a importação de XML e forneça esboços de classificações para revisão

Dada a importância do Plano de Contas, A Academia FreeBalance oferece um curso em linha, auto-paced sobre como conceber e alavancar o COA.

Para falar com um perito em Gestão Financeira Pública sobre como FreeBalance poderia ajudar a melhorar o seu Plano de Contas, por favor entrar em contacto.