Comment le domaine gouvernemental modifie-t-il la nature du tableau de bord prospectif ?

La gestion des performances est devenue une tendance importante dans les organisations gouvernementales.

"Il semble logique de s'attendre à des cultures de mesure très performantes dans un secteur qui contrôle plus d'un tiers de l'économie." (Jones, 2014)

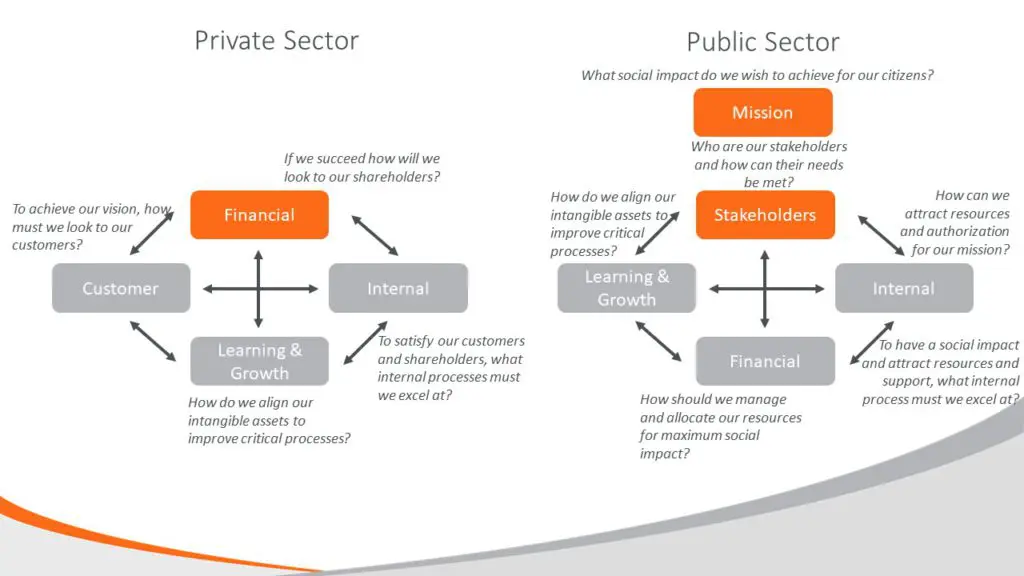

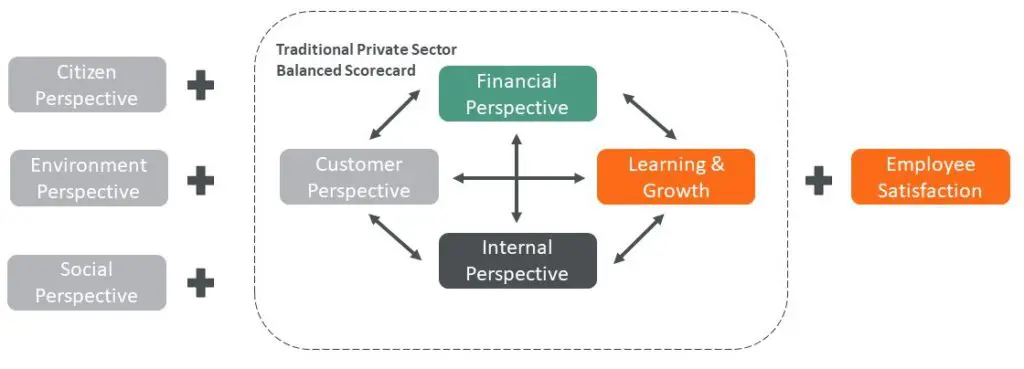

A poste précédent a fait l'objet d'une cas d'utilisation de la méthode du tableau de bord équilibré pour la gestion de la performance des administrations publiques. Cette approche peut aider les institutions du secteur public à simplifier les complexités de la gestion des performances qui, à la différence du secteur privé, n'a pas de "résultat" objectif comme le profit. La méthodologie préconise l'équilibre entre les perspectives financières, de clientèle, de progrès interne et d'apprentissage.

Qu'est-ce qu'un tableau de bord prospectif dans l'administration publique ?

La méthodologie du tableau de bord prospectif a été développée à l'origine pour le secteur privé, mais son potentiel d'amélioration des performances des administrations publiques est encore plus grand. Compte tenu des différences fondamentales entre la gestion du secteur public et celle du secteur privé, ce billet examine les bonnes pratiques émergentes dans la mise en œuvre des tableaux de bord prospectifs dans le secteur public et les divers éléments des tableaux de bord prospectifs. Il s'agit notamment des ajustements structurels du tableau de bord équilibré dans le secteur public plutôt que des pratiques de gestion du changement organisationnel.

La raison pour laquelle nous parlons de "bonnes pratiques" plutôt que de "meilleures pratiques" est que cela dépend du contexte. Très souvent, les soi-disant "meilleures pratiques" sont trop compliquées ou inutiles dans de nombreuses organisations gouvernementales.

Différences entre les tableaux de bord prospectifs des secteurs privé et public

Il existe quatre différences fondamentales dans la structure des tableaux de bord équilibrés du secteur public et du secteur privé :

- Alignement des missions

- Alignement budgétaire

- Le point de vue du client

- Perspectives financières

Quels sont donc les éléments d'un tableau de bord équilibré pour les organisations du secteur public ?

1. Alignement de la mission

La mission et le mandat doivent figurer en tête du tableau de bord équilibré des structures gouvernementales.

Les énoncés de mission et de mandat peuvent être importants dans les entreprises, mais le tableau de bord équilibré traditionnel du secteur privé place les perspectives financières au sommet. Ce n'est pas le cas dans les administrations publiques, où il n'y a pas d'actionnaires. La raison d'être d'un gouvernement est l'impact social qu'il produit - sa mission.

2. Alignement budgétaire

Les budgets publics doivent s'adapter aux idées et aux résultats des tableaux de bord prospectifs.

Les budgets sont des documents juridiques pour les gouvernements, mais seulement des lignes directrices pour les entreprises. Tout système de gestion de la performance au sein d'un gouvernement doit donc être aligné sur les allocations budgétaires. Le "tableau de bord prospectif" offre une excellente occasion de lier l'allocation des ressources et la stratégie. Les ressources humaines et financières nécessaires pour atteindre les objectifs du tableau de bord devraient constituer la base de l'élaboration du processus budgétaire annuel. (Niven, 2008)"

3. Le point de vue du client

La notion de "perspective client" doit être modifiée dans le tableau de bord équilibré du gouvernement afin de refléter la réalité des parties prenantes qui peuvent différer en fonction de la mission.

Le tableau de bord équilibré traditionnel présente la "perspective du client". Ce point de vue est souvent modifié, car le concept de "citoyen est client" est un "point de vue".métaphore inappropriée" qui simplifie à l'excès la relation entre le gouvernement et ses citoyens. Ce point de vue est souvent rebaptisé "point de vue du citoyen" ou "point de vue de la partie prenante" et placé en haut du modèle afin de mettre en évidence les principaux résultats et produits attendus de la partie prenante.

4. Perspectives financières

La perspective financière, y compris les budgets, doit être considérée comme le principal moteur de la performance gouvernementale, et non comme le résultat final.

La perspective financière est le concept le plus important dans le secteur privé, mais pas dans le gouvernement. Comme l'ont souligné les universitaires :

- Pour une agence gouvernementale, les mesures financières ne sont pas les indicateurs pertinents pour déterminer si l'agence répond à sa raison d'être (Kaplan, 1999).

- La considération financière peut jouer un rôle facilitateur ou contraignant, mais rarement en tant qu'objectif principal. (Chai 2009)

La "perspective financière" est ainsi déplacée vers le bas du modèle. L'objectif global de la plupart des organisations du secteur public, des gouvernements et des organisations à but non lucratif n'est pas de maximiser les profits et le rendement pour les actionnaires. Au contraire, l'argent et l'infrastructure sont des ressources importantes qui doivent être gérées de manière aussi efficace et efficiente que possible pour atteindre les objectifs stratégiques. (Marr, 2008)"

Autres points de vue

Le point de vue du client

Les nLa notion de "perspective client" devrait être modifiée dans le tableau de bord équilibré du gouvernement afin de refléter la réalité des parties prenantes qui peuvent différer en fonction de la mission.

Certains observateurs affirment que les citoyens, les entreprises et les autres parties prenantes sont en fait des clients du gouvernement (Kaplan, 1999 ; Niven, 2008 ; Parmenter 2012). D'autres (Marr, 2008 ; Whittaker, 2003) estiment qu'il y a beaucoup plus de parties prenantes dans l'administration que dans les entreprises.

"La perspective des parties prenantes est sans doute la plus importante pour les agences gouvernementales, car la réalisation d'une mission n'est pas nécessairement synonyme de responsabilité fiscale. L'organisation doit déterminer qui elle sert et comment répondre au mieux à ses besoins. Cette perspective rend compte de la capacité de l'organisation à fournir des biens et des services de qualité, à assurer une prestation efficace et à satisfaire l'ensemble des parties prenantes (Whittaker, 2003)". (Whittaker, 2003)"

D'autres encore estiment que la "perspective du client" devrait être rebaptisée "perspective du citoyen" parce que les citoyens sont les parties prenantes ultimes de l'administration. Une grande partie de la littérature des praticiens, de manière anecdotique, adopte ce point de vue.

Perspectives supplémentaires

L'ajout de nouvelles perspectives est prescrit en fonction du contexte de la gestion des performances. Les objectifs de développement durable justifient l'ajout de nouvelles perspectives.

La nature des performances des administrations publiques peut justifier l'inclusion d'autres perspectives du tableau de bord prospectif. Par exemple, la notion de satisfaction des employés, qui, selon certains, "est beaucoup trop importante pour être reléguée à une sous-section du processus interne" (Parmenter, 2012).

Nombreux sont ceux qui affirment que la notion de parties prenantes doit s'étendre à la communauté et à l'environnement (Parmenter, 2012). Cette notion pourrait être élargie à d'autres perspectives encore si l'on considère les objectifs de développement durable :

- Croissance économique: L'utilisation optimale et efficace des ressources naturelles permettrait de maximiser le bien-être de la société et d'éradiquer la pauvreté. En particulier, la priorité absolue devrait être accordée aux besoins fondamentaux des populations pauvres de la planète.

- Équité sociale: Cette composante fait référence à la relation entre la nature et les êtres humains, à l'amélioration du bien-être des populations, à l'amélioration de l'accès aux services de santé et d'éducation de base, au respect des normes minimales de sécurité et au respect des droits de l'homme.

- Protection de l'environnement: Il s'agit de la conservation et de l'amélioration des ressources physiques et biologiques et des écosystèmes.

- Chai, 2009

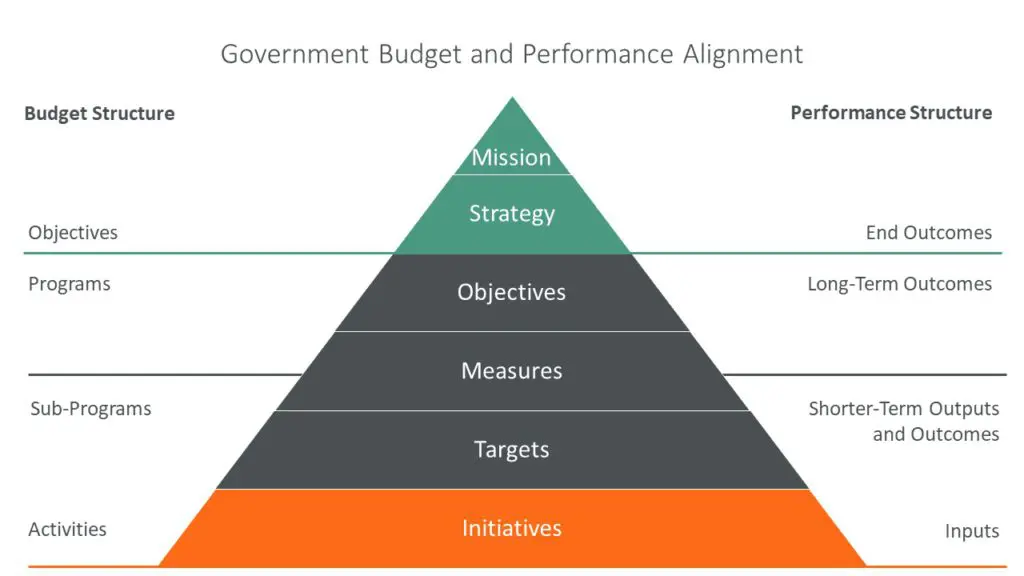

Mesures en cascade

Les mesures du tableau de bord prospectif doivent être alignées sur l'organisation du gouvernement. Ces mesures doivent être pertinentes sans pour autant surcharger les unités organisationnelles.

Le tableau de bord prospectif est utilisé dans les très grandes organisations pour effectuer des mesures en cascade. Toutefois, compte tenu de la complexité de l'administration publique, cette méthode pourrait entraîner une perte de temps et d'argent.es unités organisationnelles du gouvernement sont surchargées de mesures et les fonctionnaires se retrouvent avec des tableaux de bord personnels qui n'ont rien à voir avec la mission du gouvernement.

Cause et effet

Les concepts de cause et d'effet sont utiles dans le tableau de bord équilibré du gouvernement pour tester les liens entre les réalisations et les résultats.

La technique du tableau de bord équilibré s'appuie sur des "cartes stratégiques" et d'autres techniques pour illustrer les liens de cause à effet entre les différentes perspectives. Cette approche est censée permettre une meilleure affectation des ressources et aligner les produits sur les résultats.

Sorties à emporter

- Le secteur public est différent, ce qui nécessite des changements de perspective et de structure

- Les bonnes pratiques du secteur privé ne sont pas toutes appropriées

- Le contexte détermine l'approche en fonction de la taille du gouvernement, des niveaux, du niveau de développement.

- Des systèmes trop complexes vont à l'encontre de l'objectif du tableau de bord prospectif, qui est de se concentrer sur ce qui est important.

Références

- Chai, N. Sustainability Performance Evaluation System in Government, A Balanced Scorecard Approach Towards Sustainable Development (Système d'évaluation des performances en matière de développement durable dans les administrations publiques, une approche de tableau de bord équilibré pour le développement durable). Springer, 2009. http://www.springer.com/us/book/9789048130115

- Jones, S. Impact and Excellence, Data-Driven Strategies for Aligning Mission, Culture, and Performance in Noprofit and Government Organizations. Jossey-Bass, 2014. http://www.wiley.com/WileyCDA/WileyTitle/productCd-1118911113.html

- Kaplan, R. The Balanced Scorecard for Public-Sector Organizations. Harvard Business Review, 1999. http://www.fetp.edu.vn/attachment.aspx?ID=43073

- Marr, B. Managing and Delivering Performance, How government, public sector and not-for-profit organizations can measure and manage what really matters. Butterworth-Heinemann, 2008. http://www.sciencedirect.com/science/book/9780750687102

- Niven, P. Balanced Scorecard Step-by-Step for Government Nonprofit Agencies. WileyDeuxième édition, 2008. http://www.wiley.com/WileyCDA/WileyTitle/productCd-0470180021.html

- Nurcahyo, R ; Wibowo, A ; Putra, R. Développement d'indicateurs clés de performance pour les agences gouvernementales. Journal international de la technologie, septembre 2015. http://www.ijtech.eng.ui.ac.id/index.php/journal/article/view/1840

- Parmenter, D. Key Performance Indicators for Government and Non Profit Agencies (Indicateurs clés de performance pour les agences gouvernementales et à but non lucratif). Wiley, 2012. http://www.wiley.com/WileyCDA/WileyTitle/productCd-1118235304.html

- Whittaker, J. Stratégie et gestion des performances au sein du gouvernement. Logiciel pilote, novembre 2003. http://www.exinfm.com/workshop_files/strategy_pm_gov.pdf