Hoe verandert het overheidsdomein de aard van de balanced scorecard?

Prestatiemanagement is een belangrijke trend geworden in overheidsorganisaties.

"Het lijkt logisch om krachtige meetculturen te verwachten in een sector die meer dan een derde van de economie controleert." (Jones, 2014)

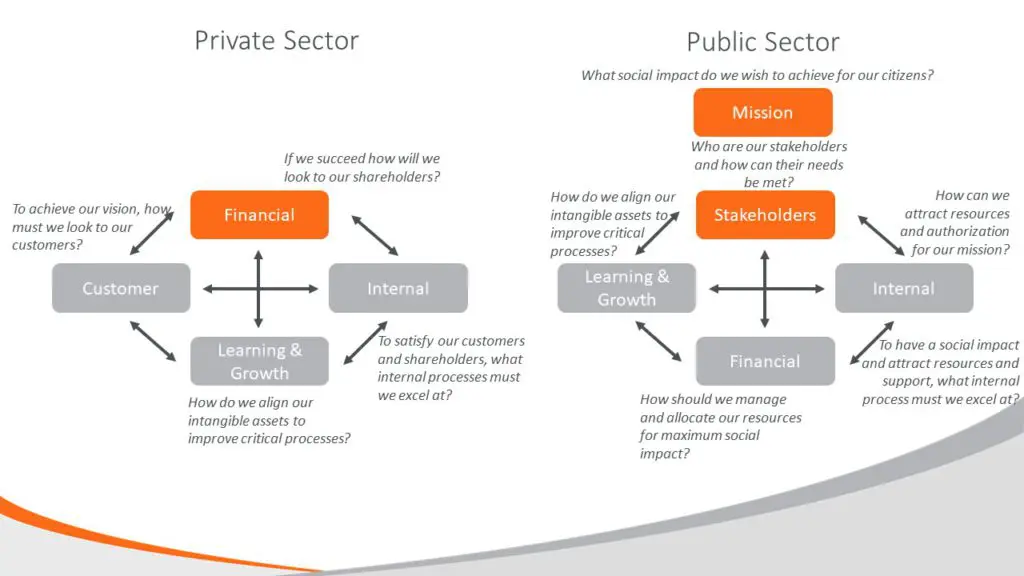

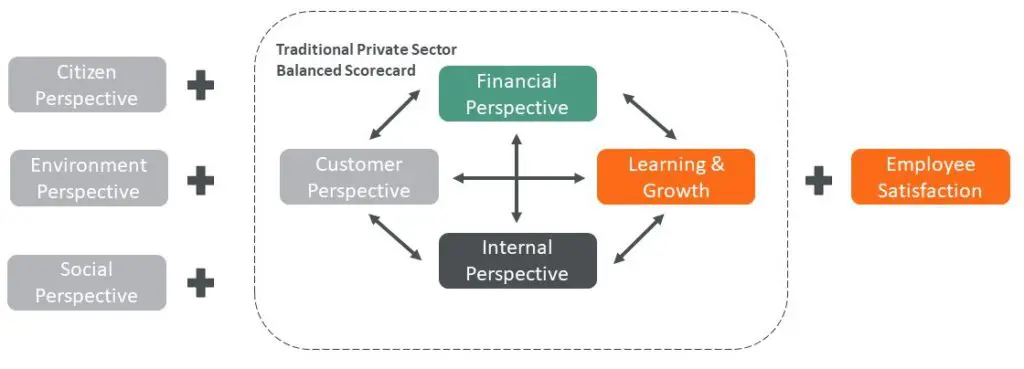

A vorige post maakte de pleidooi voor het gebruik van de balanced scorecard-methode voor prestatiebeheer door de overheid. Deze aanpak kan overheidsinstellingen helpen de complexiteit van prestatiebeheer te vereenvoudigen, dat, in tegenstelling tot de particuliere sector, geen objectieve "bottom line" heeft zoals winst. De methodologie vereist een evenwicht tussen financiële, klant-, interne vooruitgangs- en leerperspectieven.

Wat is een Balanced Scorecard in de overheid?

De balanced scorecard-methode is oorspronkelijk ontwikkeld voor de particuliere sector, maar het potentieel ervan om de prestaties van de overheid te verbeteren is nog groter. Gezien de fundamentele verschillen tussen management in de publieke en private sector, wordt in deze bijdrage ingegaan op opkomende goede praktijken bij de implementatie van de balanced scorecard in de publieke sector en de verschillende onderdelen daarvan. Dit omvat structurele aanpassingen van de balanced scorecard bij de overheid in plaats van praktijken op het gebied van veranderingsmanagement.

De reden waarom wij spreken van "goede praktijken" in plaats van "beste praktijken" is dat dit afhangt van de context. Vaak zijn zogenaamde "beste praktijken" in veel overheidsorganisaties te ingewikkeld of onnodig.

Verschillen tussen Balanced Scorecards voor de particuliere en de openbare sector

Er zijn vier fundamentele verschillen in de structuur van balanced scorecards voor de overheidssector en voor de particuliere sector:

- Missieafstemming

- Afstemming van de begroting

- Perspectief van de klant

- Financiële vooruitzichten

Wat zijn dan de elementen van een balanced scorecard voor organisaties in de publieke sector?

1. Missieafstemming

Missie en mandaat moeten bovenaan de balanced scorecard voor overheidsstructuren komen te staan.

Missie- en mandaatverklaringen kunnen belangrijk zijn in bedrijven, maar de traditionele balanced scorecard in de particuliere sector plaatst financiële perspectieven bovenaan. Dit is niet relevant bij de overheid, waar er geen aandeelhouders zijn. De bestaansreden van een overheid is de maatschappelijke impact die zij maakt - haar missie.

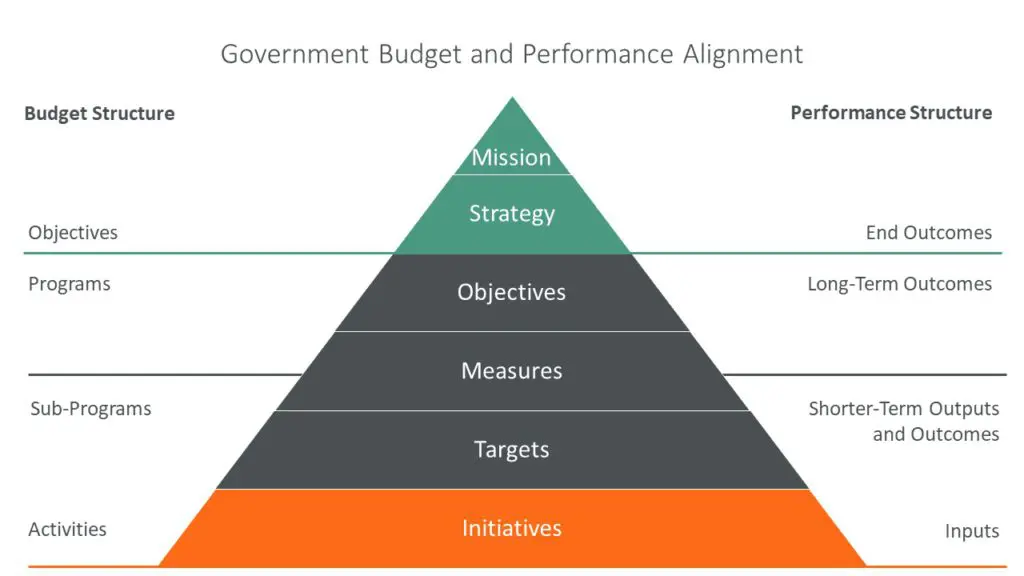

2. Afstemming van de begroting

Overheidsbegrotingen moeten zich aanpassen aan de inzichten en resultaten van de balanced scorecard.

Begrotingen zijn wettelijke documenten in regeringen, maar slechts richtlijnen in een bedrijf. Elk prestatiebeheersysteem bij de overheid moet daarom worden afgestemd op de begrotingstoewijzingen. De "Balanced Scorecard biedt een uitstekende gelegenheid om de toewijzing van middelen en de strategie aan elkaar te koppelen. De menselijke en financiële middelen die nodig zijn om de doelstellingen van de scorecard te bereiken, moeten de basis vormen voor de ontwikkeling van het jaarlijkse begrotingsproces. (Niven, 2008)"

3. Het perspectief van de klant

Het begrip "klantperspectief" moet in de balanced scorecard van de overheid veranderen om de realiteit van de belanghebbenden, die per missie kunnen verschillen, te weerspiegelen.

De traditionele balanced scorecard heeft het "klantperspectief". Dit wordt vaak veranderd omdat het concept van burger is klant is een "ongepaste metafoor" die de relatie tussen de overheid en haar burgers vereenvoudigt. Dit perspectief wordt vaak omgedoopt tot "burgerperspectief" of "stakeholderperspectief" en verplaatst naar de top van het sjabloon om de belangrijkste te leveren prestaties en resultaten voor de stakeholders te benadrukken.

4. Financiële vooruitzichten

De financiële vooruitzichten, met inbegrip van de begroting, moeten worden beschouwd als de belangrijkste factor voor de prestaties van de overheid, en niet als het eindresultaat.

Het financiële perspectief is het topconcept in de particuliere sector, maar niet bij de overheid. Zoals de academici hebben opgemerkt:

- Voor een overheidsinstelling zijn financiële maatregelen niet de relevante indicatoren voor de vraag of de instelling haar bestaansreden waarmaakt (Kaplan, 1999).

- De financiële overweging kan een faciliterende of beperkende rol spelen, maar zelden als hoofddoel. (Chai 2009)

Dit verplaatst het "financiële perspectief naar de bodem van het sjabloon. Het algemene doel van de meeste organisaties in de openbare sector, bij de overheid en in de non-profitsector is niet het maximaliseren van de winst en het rendement voor de aandeelhouders. In plaats daarvan zijn geld en infrastructuur belangrijke middelen die zo effectief en efficiënt mogelijk moeten worden beheerd om de strategische doelstellingen te verwezenlijken. (Marr, 2008)"

Alternatieve opvattingen

Perspectief van de klant

De notie van het "klantenperspectief" in de balanced scorecard van de overheid moet veranderen om de realiteit van de belanghebbenden, die op basis van hun opdracht kunnen verschillen, te weerspiegelen.

Sommige waarnemers stellen dat burgers, bedrijven en andere belanghebbenden in feite klanten van de overheid zijn (Kaplan, 1999; Niven, 2008; Parmenter 2012). Anderen (Marr, 2008; Whittaker, 2003) zijn van mening dat de overheid veel meer stakeholders heeft dan bedrijven.

"Het perspectief van de belanghebbenden is misschien wel het belangrijkste voor overheidsinstellingen omdat het bereiken van een missie niet noodzakelijkerwijs gelijk staat aan fiscale verantwoordelijkheid. De organisatie moet bepalen wie zij dient en hoe het best aan hun eisen kan worden voldaan. Dit perspectief omvat het vermogen van de organisatie om goederen en diensten van hoge kwaliteit te leveren, effectieve levering, en algemene tevredenheid van de belanghebbenden. (Whittaker, 2003)"

Anderen zijn van mening dat het "klantenperspectief" moet worden omgedoopt tot het "burgerperspectief", omdat burgers de uiteindelijke belanghebbenden bij de overheid zijn. Een groot deel van de literatuur van praktijkmensen is deze mening toegedaan.

Aanvullende perspectieven

De toevoeging van nieuwe perspectieven wordt voorgeschreven op basis van de context voor prestatiebeheer. De doelstellingen voor duurzame ontwikkeling rechtvaardigen de toevoeging van nieuwe perspectieven.

De aard van de prestaties van de overheid kan de opneming van bijkomende perspectieven van de balanced scorecard rechtvaardigen. Bijvoorbeeld het begrip werknemerstevredenheid, dat volgens sommigen "veel te belangrijk is om te worden gedegradeerd tot een onderafdeling van het interne proces". (Parmenter, 2012).

Velen stellen dat het begrip 'belanghebbenden' moet worden uitgebreid tot de gemeenschap en het milieu (Parmenter, 2012). Dit kan worden uitgebreid tot nog meer perspectieven wanneer de Duurzame Ontwikkelingsdoelen in overweging worden genomen:

- Economische groei: Het welzijn van de samenleving zou worden gemaximaliseerd en de armoede uitgeroeid door een optimaal en efficiënt gebruik van de natuurlijke hulpbronnen. Met name moet de hoogste prioriteit worden gegeven aan de basisbehoeften van de armen in de wereld.

- Sociale rechtvaardigheid: Dit onderdeel heeft betrekking op de relatie tussen natuur en mens, de verbetering van het welzijn van de mensen, de verbetering van de toegang tot basisdiensten op het gebied van gezondheid en onderwijs, het voldoen aan minimumnormen op het gebied van veiligheid en de eerbiediging van de mensenrechten.

- Bescherming van het milieu: Zij houdt zich bezig met de instandhouding en verbetering van de fysieke en biologische hulpbronnen en ecosystemen.

- Chai, 2009

Cascaderende metingen

De metingen van de Balanced Scorecard moeten organisatorisch worden afgestemd op de overheid. Deze metingen moeten relevant zijn en tegelijkertijd de organisatie-eenheden niet overbelasten.

De balanced scorecard wordt in zeer grote organisaties gebruikt om metingen te cascaderen. Gezien de complexiteit van de overheid kan dit echter resulteren in gOverheidsorganen worden overbelast met metingen en ambtenaren eindigen met persoonlijke scorekaarten die geen verband houden met de missie van de overheid.

Oorzaak en gevolg

Begrippen als oorzaak en gevolg zijn nuttig in de balanced scorecard van de overheid om verbanden tussen outputs en uitkomsten te toetsen.

De balanced scorecard-techniek maakt gebruik van "strategiekaarten" en andere technieken om de oorzaak-en-gevolgrelaties tussen perspectieven te illustreren. Deze aanpak wordt geacht een betere toewijzing van middelen mogelijk te maken en de output op de resultaten af te stemmen.

Take Outs

- De overheidssector is anders en vereist veranderingen in perspectief en structuur

- Niet alle goede praktijken uit de particuliere sector zijn geschikt

- Context bepaalt aanpak op basis van omvang overheid, niveaus, ontwikkelingsniveau

- Te complexe systemen verslaan het doel van de balanced scorecard om zich te concentreren op wat belangrijk is.

Referenties

- Chai, N. Evaluatie van duurzaamheidsprestaties bij de overheid, een evenwichtige scorecard-benadering voor duurzame ontwikkeling. Springer, 2009. http://www.springer.com/us/book/9789048130115

- Jones, S. Impact and Excellence, Data-Driven Strategies for Aligning Mission, Culture, and Performance in Noprofit and Government Organizations. Jossey-Bass, 2014. http://www.wiley.com/WileyCDA/WileyTitle/productCd-1118911113.html

- Kaplan, R. De Balanced Scorecard voor overheidsorganisaties. Harvard Business Review, 1999. http://www.fetp.edu.vn/attachment.aspx?ID=43073

- Marr, B. Managing and Delivering Performance, How government, public sector and not-for-profit organizations can measure and manage what really matters. Butterworth-Heinemann, 2008. http://www.sciencedirect.com/science/book/9780750687102

- Niven, P. Balanced Scorecard Step-by-Step for Government Nonprofit Agencies. WileyTweede editie, 2008. http://www.wiley.com/WileyCDA/WileyTitle/productCd-0470180021.html

- Nurcahyo, R; Wibowo, A; Putra, R. Ontwikkeling van essentiële prestatie-indicatoren voor overheidsinstanties. Internationaal Tijdschrift voor Technologieseptember 2015. http://www.ijtech.eng.ui.ac.id/index.php/journal/article/view/1840

- Parmenter, D. Key Performance Indicators for Government and Non Profit Agencies. Wiley, 2012. http://www.wiley.com/WileyCDA/WileyTitle/productCd-1118235304.html

- Whittaker, J. Strategie en prestatiemanagement bij de overheid. Pilot Software, november 2003. http://www.exinfm.com/workshop_files/strategy_pm_gov.pdf