¿Cómo cambia el ámbito gubernamental la naturaleza del cuadro de mando integral?

La gestión del rendimiento se ha convertido en una tendencia importante en las organizaciones gubernamentales.

"Parece lógico esperar culturas de medición de alto rendimiento en un sector que controla más de un tercio de la economía". (Jones, 2014)

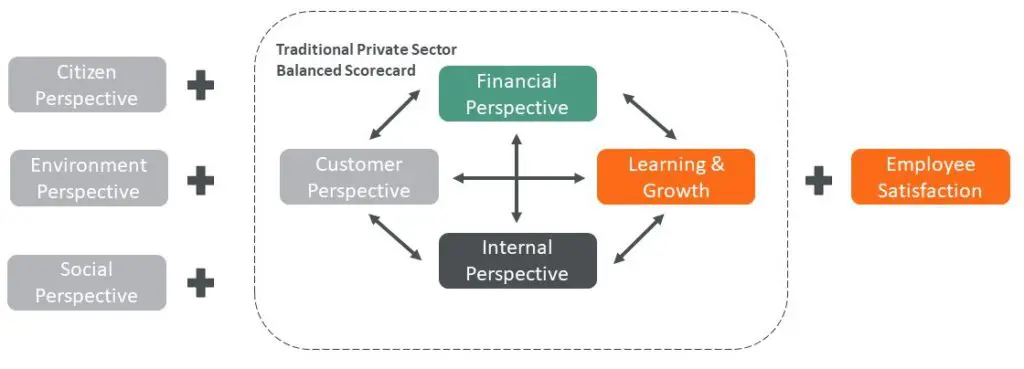

A entrada anterior hizo el argumentos a favor de la utilización del método del cuadro de mando integral para la gestión del rendimiento de las administraciones públicas. Este enfoque puede ayudar a las instituciones del sector público a simplificar las complejidades de la gestión del rendimiento que, a diferencia del sector privado, no tiene un "balance final" objetivo como el beneficio. La metodología exige un equilibrio entre las perspectivas financiera, del cliente, del progreso interno y del aprendizaje.

¿Qué es un cuadro de mando integral en la Administración?

La metodología del cuadro de mando integral se desarrolló originalmente para el sector privado, pero su potencial para mejorar el rendimiento de las administraciones públicas es aún mayor. Dadas las diferencias fundamentales entre la gestión del sector público y la del privado, este post examina las buenas prácticas emergentes en la implantación del cuadro de mando integral en el sector público y los distintos componentes del cuadro de mando integral. Esto incluye ajustes estructurales del cuadro de mando integral en la administración pública en lugar de prácticas de gestión del cambio organizativo.

La razón por la que hablamos de "buenas prácticas" y no de "mejores prácticas" es que depende del contexto. Con bastante frecuencia, las llamadas "buenas prácticas" son demasiado complicadas o innecesarias en muchas organizaciones gubernamentales.

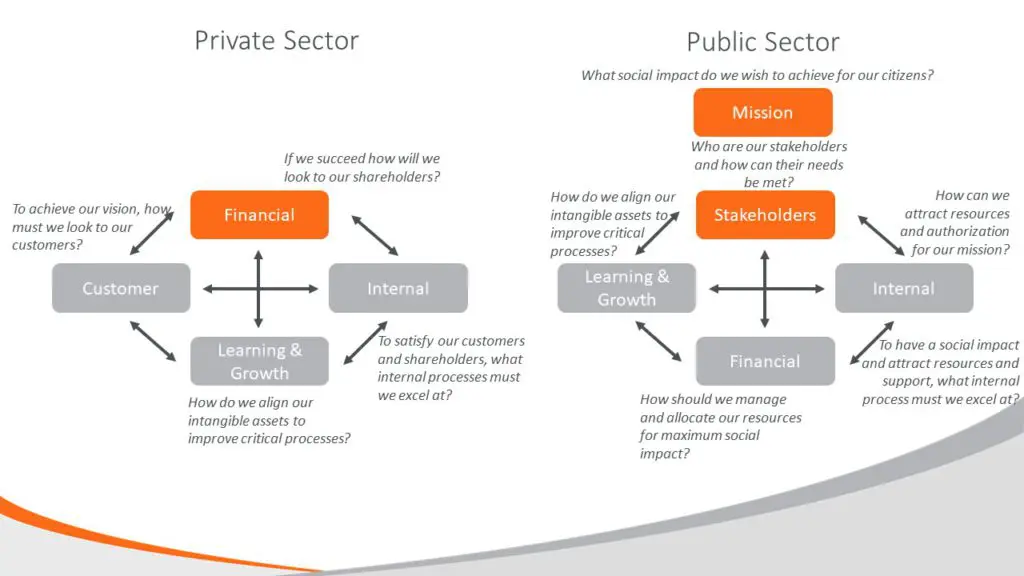

Diferencias entre los cuadros de mando integral del sector público y privado

Existen cuatro diferencias fundamentales en la estructura de los cuadros de mando integral del sector público y del sector privado:

- Alineación de la misión

- Alineación presupuestaria

- Perspectiva del cliente

- Perspectiva financiera

¿Cuáles son entonces los elementos de un cuadro de mando integral para las organizaciones del sector público?

1. Alineación de la misión

La misión y el mandato deben ocupar un lugar destacado en el cuadro de mando integral de las estructuras gubernamentales.

Las declaraciones de misión y mandato pueden ser importantes en las empresas, pero el tradicional cuadro de mando integral del sector privado sitúa las perspectivas financieras en primer lugar. Esto no es relevante en la Administración, donde no hay accionistas. La razón de ser de un gobierno es su impacto social: su misión.

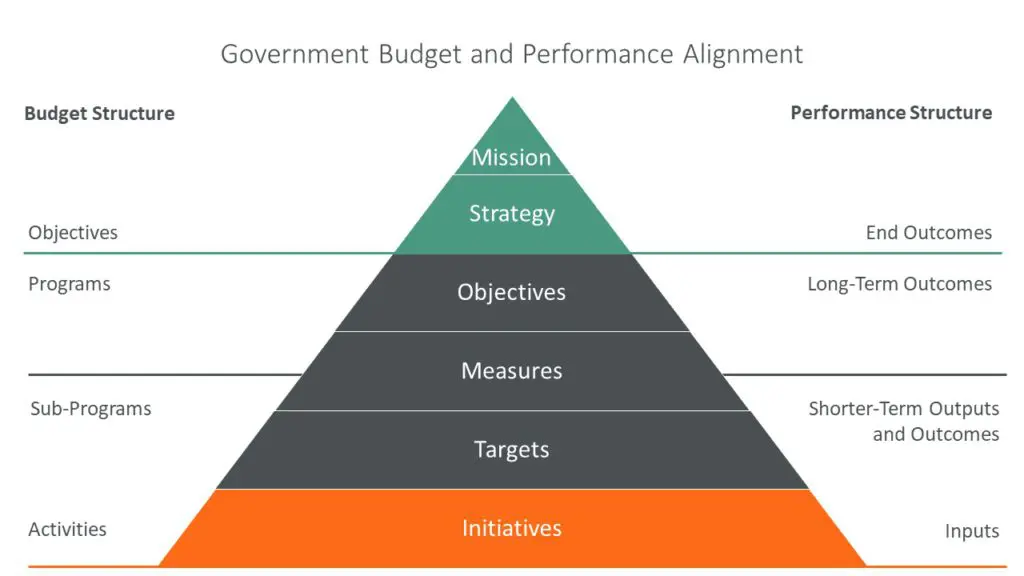

2. Alineación presupuestaria

Los presupuestos públicos deben ajustarse a las ideas y resultados del cuadro de mando integral.

Los presupuestos son documentos legales en los gobiernos, pero sólo directrices en las empresas. Por tanto, cualquier sistema de gestión del rendimiento en la Administración debe ajustarse a las asignaciones presupuestarias. El "Cuadro de Mando Integral" ofrece una excelente oportunidad para vincular la asignación de recursos y la estrategia. Los recursos humanos y financieros necesarios para alcanzar los objetivos del Cuadro de Mando deben constituir la base del desarrollo del proceso presupuestario anual. (Niven, 2008)"

3. Perspectiva del cliente

La noción de "perspectiva del cliente" debe cambiar en el cuadro de mando integral de la Administración para reflejar la realidad de las partes interesadas, que podrían diferir en función de la misión.

El cuadro de mando integral tradicional tiene la "perspectiva del cliente". Esto suele cambiarse porque el concepto de ciudadano es cliente es un "metáfora inapropiada" que simplifica en exceso la relación entre el gobierno y sus ciudadanos. Esta perspectiva suele rebautizarse como perspectiva "ciudadana" o perspectiva "de las partes interesadas" y se traslada a la parte superior de la plantilla para resaltar los productos y resultados clave de las partes interesadas.

4. 4. Perspectivas financieras

La perspectiva financiera, incluidos los presupuestos, debe considerarse como el principal facilitador del rendimiento del gobierno, no el resultado final, o la cuenta de resultados.

La perspectiva financiera es el concepto por excelencia en el sector privado, pero no en la Administración. Como han señalado los académicos:

- Para una agencia gubernamental, las medidas financieras no son los indicadores relevantes de si la agencia está cumpliendo con la razón de su existencia (Kaplan, 1999)

- La consideración financiera puede desempeñar un papel facilitador o limitador, pero rara vez como objetivo principal. (Chai 2009)

Esto desplaza la "perspectiva financiera a la parte inferior de la plantilla". El objetivo general de la mayoría de las organizaciones del sector público, gubernamentales y sin ánimo de lucro no es maximizar los beneficios y la rentabilidad de los accionistas. Por el contrario, el dinero y las infraestructuras son recursos importantes que deben gestionarse con la mayor eficacia y eficiencia posibles para alcanzar los objetivos estratégicos. (Marr, 2008)"

Puntos de vista alternativos

Perspectiva del cliente

La na "perspectiva del cliente" debería cambiar en el cuadro de mando integral de la Administración para reflejar la realidad de las partes interesadas, que podrían diferir en función de la misión.

Algunos observadores sostienen que los ciudadanos, las empresas y otras partes interesadas son efectivamente clientes de la Administración (Kaplan, 1999; Niven, 2008; Parmenter 2012). Otros (Marr, 2008; Whittaker, 2003) opinan que en la Administración hay muchas más partes interesadas que en las empresas.

"La perspectiva de las partes interesadas es posiblemente la más importante para los organismos públicos, porque cumplir una misión no equivale necesariamente a responsabilidad fiscal. La organización debe determinar a quién sirve y cuál es la mejor forma de satisfacer sus necesidades. Esta perspectiva capta la capacidad de la organización para proporcionar bienes y servicios de calidad, una prestación eficaz y la satisfacción general de las partes interesadas. (Whittaker, 2003)"

Sin embargo, otros opinan que la "perspectiva del cliente" debería rebautizarse como "perspectiva del ciudadano" porque los ciudadanos son las partes interesadas en última instancia en el gobierno. Gran parte de la literatura de los profesionales, anecdóticamente, adopta este punto de vista.

Perspectivas adicionales

La adición de nuevas perspectivas se prescribe en función del contexto para la gestión del rendimiento. Los Objetivos de Desarrollo Sostenible justifican la incorporación de nuevas perspectivas.

La naturaleza de la actuación de la Administración puede justificar la inclusión de otras perspectivas del cuadro de mando integral. Por ejemplo, la noción de satisfacción de los empleados, que según algunos "es demasiado importante para relegarla a una subsección dentro del proceso interno" (Parmenter, 2012).

Muchos sostienen que la noción de partes interesadas debe ampliarse a la comunidad y el medio ambiente (Parmenter, 2012). Esto podría ampliarse a aún más perspectivas cuando se consideren los Objetivos de Desarrollo Sostenible:

- Crecimiento económico: El bienestar de la sociedad se maximizaría y la pobreza se erradicaría mediante el uso óptimo y eficiente de los recursos naturales. En particular, debería darse prioridad absoluta a las necesidades básicas de los pobres del mundo.

- Equidad social: Este componente se refiere a la relación entre la naturaleza y los seres humanos, la mejora del bienestar de las personas, la mejora del acceso a los servicios básicos de salud y educación, el cumplimiento de unas normas mínimas de seguridad y también el respeto de los derechos humanos.

- Protección del medio ambiente: Se ocupa de la conservación y mejora de la base de recursos físicos y biológicos y de los ecosistemas.

- Chai, 2009

Medidas en cascada

Las mediciones del cuadro de mando integral deben estar alineadas con la organización en el gobierno. Estas mediciones deben ser pertinentes sin sobrecargar a las unidades organizativas.

El cuadro de mando integral se utiliza en organizaciones muy grandes para realizar mediciones en cascada. Sin embargo, dada la complejidad de la administración pública, esto podría dar lugar a gas unidades organizativas del gobierno se sobrecargan con mediciones y los funcionarios acaban con tarjetas de puntuación personales que no tienen relevancia con la misión del gobierno.

Causa y efecto

Los conceptos de causa y efecto son útiles en el cuadro de mando integral gubernamental para comprobar los vínculos entre productos y resultados.

La técnica del cuadro de mando integral aprovecha los "mapas estratégicos" y otras técnicas para ilustrar las conexiones causa-efecto entre perspectivas. Se cree que este enfoque permite asignar mejor los recursos y alinear los productos con los resultados.

Entradas

- El sector público es diferente y requiere cambios de perspectiva y estructura

- No todas las buenas prácticas del sector privado son adecuadas

- El contexto determina el enfoque en función del tamaño del gobierno, los niveles y el grado de desarrollo

- Los sistemas excesivamente complejos frustran el propósito del cuadro de mando integral de centrarse en lo importante

Referencias

- Chai, N. Sustainability Performance Evaluation System in Government, A Balanced Scorecard Approach Towards Sustainable Development. Springer, 2009. http://www.springer.com/us/book/9789048130115

- Jones, S. Impact and Excellence, Data-Driven Strategies for Aligning Mission, Culture, and Performance in Noprofit and Government Organizations. Jossey-Bass, 2014. http://www.wiley.com/WileyCDA/WileyTitle/productCd-1118911113.html

- Kaplan, R. The Balanced Scorecard for Public-Sector Organizations. Harvard Business Review, 1999. http://www.fetp.edu.vn/attachment.aspx?ID=43073

- Marr, B. Managing and Delivering Performance, How government, public sector and not-for-profit organizations can measure and manage what really matters. Butterworth-Heinemann, 2008. http://www.sciencedirect.com/science/book/9780750687102

- Niven, P. Balanced Scorecard Step-by-Step for Government Nonprofit Agencies. WileySegunda edición, 2008. http://www.wiley.com/WileyCDA/WileyTitle/productCd-0470180021.html

- Nurcahyo, R; Wibowo, A; Putra, R. Key Performance Indicators Development for Government Agency. Revista Internacional de Tecnología, septiembre de 2015. http://www.ijtech.eng.ui.ac.id/index.php/journal/article/view/1840

- Parmenter, D. Key Performance Indicators for Government and Non Profit Agencies. Wiley, 2012. http://www.wiley.com/WileyCDA/WileyTitle/productCd-1118235304.html

- Whittaker, J. Strategy and Performance Management in the Government. Software pilotonoviembre de 2003. http://www.exinfm.com/workshop_files/strategy_pm_gov.pdf