J'apprends beaucoup de nos clients gouvernementaux et de nos experts en gouvernance. Les participants à la conférence 2019 Comité de pilotage international de FreeBalance (FISC) m'a vu taper furieusement pour prendre des notes (et pour tweeter). Des hauts fonctionnaires, nommés par leur gouvernement, ont partagé leurs observations sur la modernisation du ministère des finances. Les ateliers et les discussions ont notamment permis de tirer des enseignements d'autres pays.

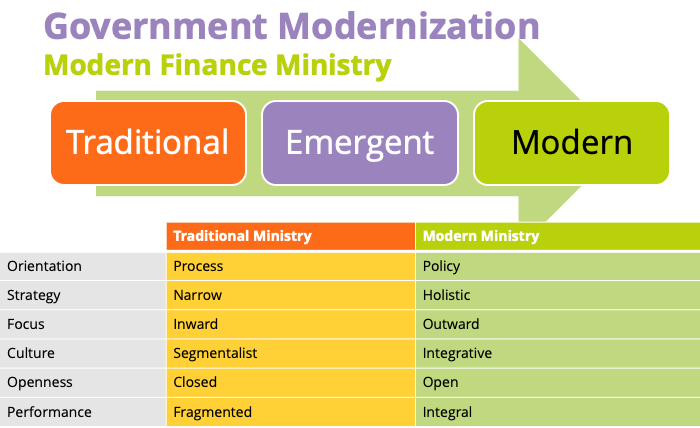

La plupart des pays sont en train de passer d'un ministère des finances traditionnel à un ministère des finances moderne en passant par un ministère émergent. 12 dimensions de la modernisation ont été discutées en détail. Nos clients ont été en mesure d'étoffer d'autres signes de modernisation

Comment les ministères des finances traditionnels et modernes abordent-ils la gestion des finances publiques ?

- De la non-utilisation ou de l'utilisation limitée des outils standards de diagnostic de la gestion financière

- D'une réforme menée par les donateurs (avec des coûts de transaction élevés)

- La réforme menée par les pays stimule les contributions des partenaires au développement

- Le ministère s'est concentré sur la gestion des recettes, des dépenses et de la dette uniquement, puis il s'est concentré sur la gestion de la dette.

- Identifier les moyens d'améliorer la valeur ajoutée économique pour les citoyens et les entreprises par le biais des services publics

- Des interventions économiques et financières publiques trop nombreuses pour être efficaces

- TO un ensemble ciblé d'interventions gouvernementales visant à améliorer la prospérité

- Manque de visibilité sur les recettes, la dette, les entreprises publiques ou les administrations infranationales

- TO une visibilité complète et opportune de toutes les questions financières des administrations publiques grâce à des rapports consolidés

- Des pratiques de GFP à la cérémonie

- Pratiques de GFP du TO conçues pour améliorer l'efficacité du ministère

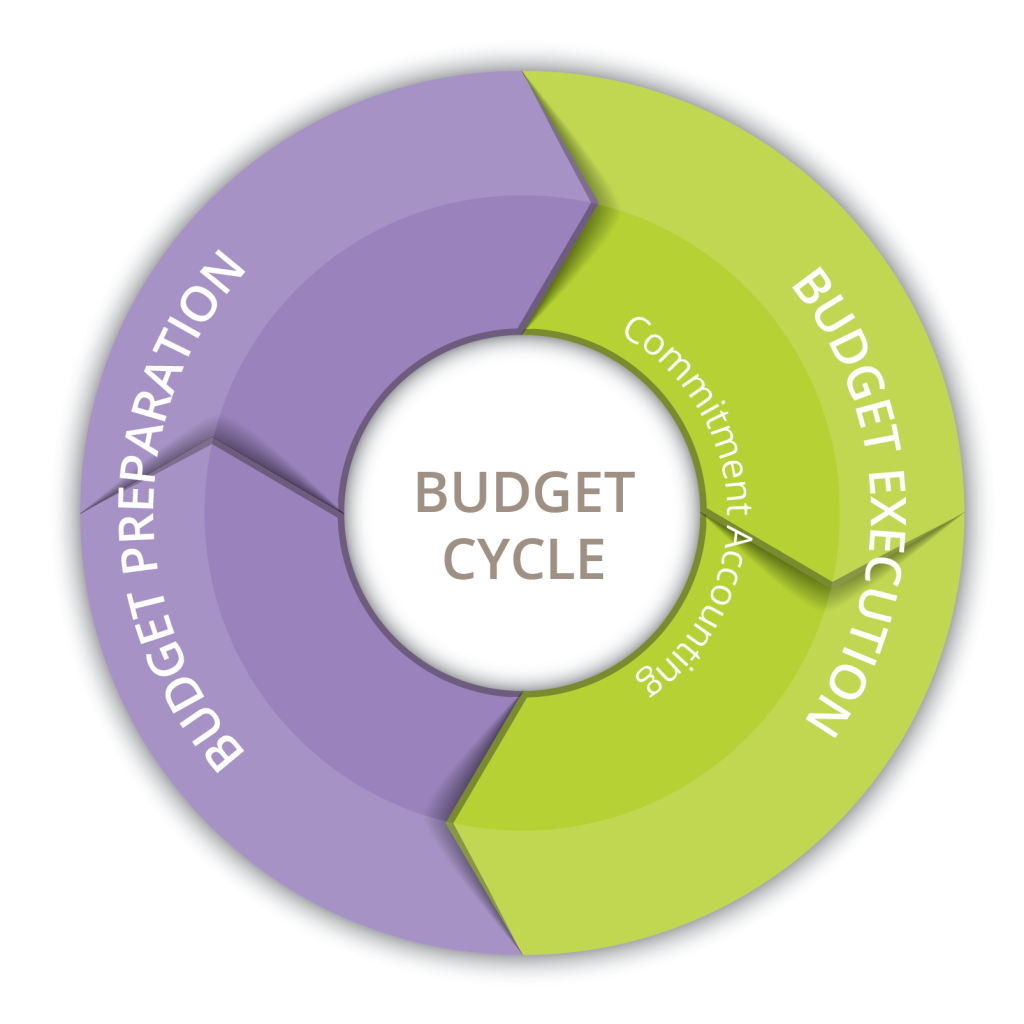

En quoi les processus de planification budgétaire traditionnels et modernes diffèrent-ils ?

- à partir d'une planification budgétaire non stratégique, généralement une budgétisation annuelle incrémentielle

- Planification stratégique à l'aide de scénarios et de prévisions

- Budgétisation de la structure organisationnelle avec un alignement limité sur les objectifs nationaux

- Vers une budgétisation axée sur les programmes et les résultats et liée aux objectifs nationaux

- De l'accent mis sur le budget annuel à la modélisation limitée d'initiatives pluriannuelles

- TO full medium term approach including MTEFs (approche à moyen terme complète, y compris les cadres de dépenses à moyen terme)

- De nombreuses insertions budgétaires politiques, dont baril de porc initiatives en matière de dépenses

- TO strict fiscal rules including use of conseils fiscaux

- Du budget approuvé plusieurs mois après le début de l'exercice fiscal, ou jamais (comme dans le cas de la résolutions continues aux États-Unis)

- TO efficient budget processes following the budget calendar (processus budgétaire efficace suivant le calendrier budgétaire)

- Absence de budgets crédibles entraînant des dépenses excessives et des arriérés, faible prévisibilité des recettes et des dépenses et nécessité de budgets supplémentaires.

- TO exploitant les informations sur les tendances, la planification de scénarios et les facteurs de coûts pour une prévisibilité élevée

- à partir de classifications budgétaires et comptables distinctes et non liées

- D'un plan comptable consolidé unique pour les classifications budgétaires et comptables

- A partir de budgets distincts d'investissement, de fonctionnement, de développement et de salaires

- TO integrated budgeting including alignment with debt planning (budgétisation intégrée, y compris l'alignement sur la planification de la dette)

En quoi les processus d'exécution budgétaire traditionnels et modernes diffèrent-ils ?

- Des contrôles budgétaires par poste budgétaire centralisés par les ministères des finances

- Les contrôles budgétaires globaux sont décentralisés vers les ministères compétents.

- D'une dette et d'une trésorerie peu viables

- Gérer efficacement les liquidités

- De la mauvaise gestion de la trésorerie et du soutien à des centaines de comptes bancaires, contrôlés pour la plupart par les ministères de tutelle

- Utiliser pleinement l'outil Compte unique du Trésor améliorer la disponibilité de la trésorerie et des liquidités

- Des dépenses inefficaces dues à des processus manuels entraînant une sous-utilisation des budgets

- L'efficacité des dépenses grâce à l'automatisation

- D'une transparence fiscale limitée

- TO timely fiscal transparency, including audit publication (transparence fiscale en temps voulu, y compris la publication des audits)

- Des départements d'audit sous-financés axés sur la conformité

- D'avoir des services d'audit bien financés, axés sur la performance, afin d'améliorer l'efficacité

- De l'inefficacité des procédures de passation des marchés publics

- TO des processus d'achat efficaces grâce à l'automatisation et à la transparence, notamment en augmentant le nombre de concurrents pour réduire les coûts, et en soutenant les programmes de gestion des dépenses.

- Des critères de valeur sans rapport avec les objectifs nationaux en matière de passation de marchés, ou privilégiant le prix le plus bas

- Critères d'optimisation des ressources dans les marchés publics liés à des objectifs nationaux

- Des appels d'offres non concurrentiels où les gouvernements paient des prix plus élevés que les entreprises

- TO des marchés publics hautement compétitifs avec de nombreux soumissionnaires, complétés par des processus visant à encourager les entreprises locales

Quelles sont les caractéristiques des ressources humaines traditionnelles et modernes des administrations publiques ?

- Peu de promotions et embauche fréquente de personnes extérieures pour occuper les postes de direction

- Promouvoir activement les fonctionnaires par des programmes de gestion des talents et de renforcement des capacités, y compris en subventionnant l'éducation.

- De l'utilisation de contractants pour remplir des rôles opérationnels

- TO tirer parti des contractants pour le conseil, le mentorat et le renforcement des capacités (y compris en intégrant le renforcement des capacités dans les contrats)

- De la forte rotation des fonctionnaires

- TO où les fonctionnaires font carrière dans l'administration

- De nombreux postes non pourvus

- Pour un service public doté d'un personnel complet

- Le gouvernement en tant qu'employeur de dernier recours

- TO le gouvernement est l'employeur préféré, et le service public est perçu comme contribuant à la société