Boas práticas de GFP

Como um dirigido de propósito FreeBalance está empenhada em desenvolver a capacidade de Gestão das Finanças Públicas (GFP) em todo o mundo. Uma das formas de o fazermos é através da partilha de boas práticas que os governos podem seguir nas suas jornadas de reforma da GFP.

Esta é a primeira nota prática deste tipo e descreve métodos de cálculo do Custo Total de Propriedade (TCO) para Sistemas Integrados de Informação de Gestão Financeira (IFMIS), tais como a solução de Planeamento de Recursos Governamentais da FreeBalance, o FreeBalance Accountability Suite™.

O que é o Custo Total de Propriedade?

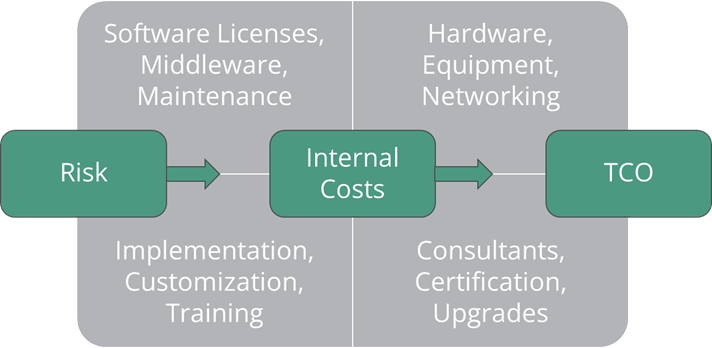

O custo total de propriedade (TCO) é o preço de compra de um activo mais os custos e despesas a longo prazo incorridos durante a vida útil do produto e a sua eliminação final. No caso de uma implementação do IFMIS, este custo inclui os custos iniciais de consultoria, os custos de equipamento e infra-estruturas, os custos de software e licenças e os custos internos, como a formação.

O TCO é um conceito crítico devido ao elevado risco de Falha informática no sector público e a elevada Falha do ERP na administração pública. A monitorização dos custos de actualização, da retenção de funcionários, do peso da personalização e do consumo de electricidade é um sistema de alerta precoce para falhas de TI. Além disso, o TCO indica-lhe se o seu projecto GRP é financeiramente sustentável.

Porque é que o TCO é importante?

Os governos implementam Planeamento de Recursos Governamentais (GRP) ou software de Planeamento de Recursos Empresariais (ERP) para melhorar a Gestão das Finanças Públicas (GFP), a disciplina orçamental, a eficiência da administração pública e a eficiência do sector público. Relação custo-benefício (V4M) na prestação de serviços aos cidadãos. No entanto, o custo inicial do IFMIS pode não reflectir o TCO suportado pelas organizações governamentais.

Muitas organizações governamentais não calculam os muitos custos internos a longo prazo incorridos para utilizar, gerir e manter o software ERP durante muitos anos, mas este é um elemento-chave da disciplina fiscal V4M. O TCO é fundamental para a sustentabilidade financeira porque a reforma da GFP é um processo contínuo. Os governos devem, por conseguinte, considerar mais do que a manutenção de um "estado estacionário" e devem calcular os custos da modernização progressiva e transformação digital.

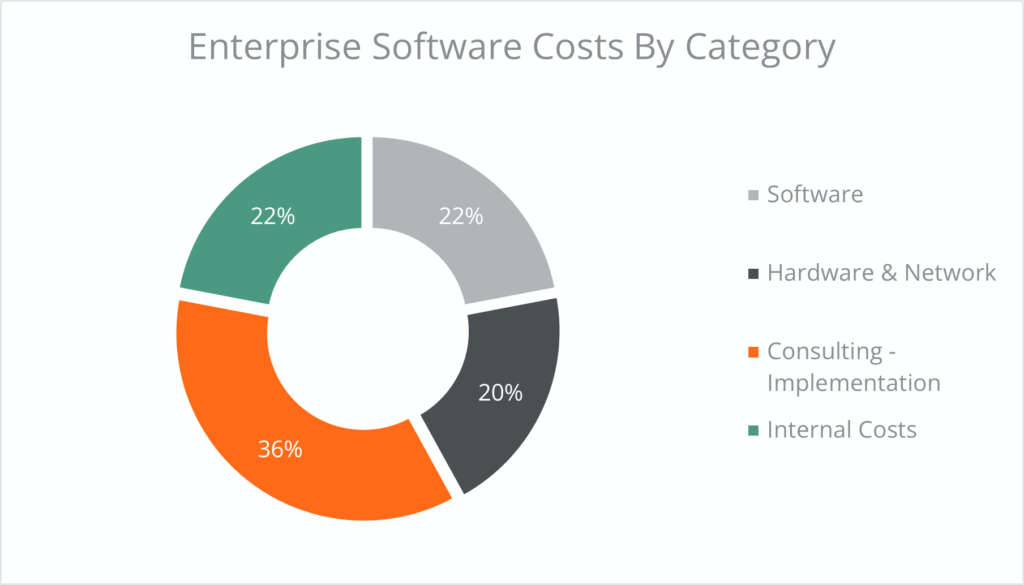

O custo médio por categoria de software empresarial difere entre os analistas, dependendo da exaustividade dos dados, das definições de categoria e da duração analisada. No entanto, os estudos mostram que a consultoria para implementação tende a ser o custo mais elevado.

A realidade do TCO

A análise do TCO dos sistemas IFMIS revela alguns factos chocantes:

- Elevada execução custos que variam entre um 1:1 no sector privado para 3:1 a 15:1 no sector público, com exemplos em que os serviços excederam significativamente os outros custos.

- TCO médio medido em mais de $50.000 por utilizador num analista estudo tornando-o um custo material para os orçamentos governamentais. Os governos são legalmente "orientados para o orçamento", pelo que um TCO elevado e custos inesperados podem exigir orçamentos suplementares ou a extracção de fundos de outras prioridades.

- Custos de manutenção elevados que resultam da manutenção de código complexo e da resolução de problemas, e actualizações difíceis que podem aumentar o TCO após a implementação inicial.

- Elevados custos de actualização aumentam o TCO quando as actualizações do ERP são estimadas em ½ do valor da taxa de licença original e 20% dos custos de implementação originais. Os especialistas advertem que as organizações devem esperar pagar até três vezes o custo original do software ERP para actualizar para a nova tecnologia.

- Custos de risco inesperados com uma variação média da implementação do ERP de dois a quatro meses em relação ao previsto num estudo, 230% em relação ao previsto noutro estudo e até 80% de ERP que excedem as estimativas de tempo e orçamento num terceiro estudo.

- Custos adicionais de sustentabilidade para a retenção e certificação do pessoal. Algumas soluções ERP têm cursos de formação funcional e técnica dispendiosos, necessários para certificar o pessoal da administração pública. Os funcionários públicos aproveitam frequentemente esta certificação para se juntarem a empresas privadas, o que significa que os governos precisam de programas para reter talentos e evitar esta fuga de cérebros.

Custos de aquisição do IFMIS

- Interno custos de pessoal e taxas de consultoria para a análise das necessidades e o desenvolvimento e manutenção de um pedido de proposta. Custos de aquisição, incluindo a contratação de peritos financeiros e informáticos ao longo de todo o processo. Os ciclos de aquisições governamentais para o GRP tendem a ser longos.

- Informática hardware, rede e largura de banda necessária para a infra-estrutura informática de apoio ao GRP. Isto inclui locais de recuperação de desastres, centro de testes, fornecimento de energia fiável e contratos de telecomunicações a longo prazo. Isto inclui também os custos de pessoal para aceitar carregamentos de equipamento.

- Middleware software incluindo segurança, base de dados, balanceamento de carga, sistemas operacionais e ferramentas de gestão de sistemas necessários para apoiar a implementação.

- Software custos da licença são normalmente baseados no número de utilizadores (nomeados ou simultâneos) ou na dimensão do governo.

Custos de implementação do IFMIS

- Custos de gestão do projecto incluindo funcionários dedicados a projectos, gabinete de gestão de programas, comunicações e reuniões.

- Instalação, aprovisionamento e instalação do software GRP e middleware.

- Custos de pessoal interno e custos de consultoria para articular o actual processos empresariais, requisitos legais, formulários e requisitos de relatórios e para gerir o antigo e o novo sistemas em paralelo.

- Custos de pessoal interno e custos de consultoria para quaisquer alterações aos processos actuais exigidas pelo software ou pelas boas práticas. Isto pode incluir reengenharia de processos empresariais e formação adicional de pessoal.

- Custos de conversão de dados incluindo a garantia de qualidade. Isto também pode incluir análise da integralidade dos dados onde a informação que não se encontra no sistema actual precisa de ser descoberta a partir de outras fontes.

- Custos de configuração e personalização, normalmente realizado por consultores externos ou fornecedores de software. Isto abrange a adaptação do software principal e a integração, relatórios e formulários.

- Custos de pessoal interno e consultores para pilotagem, análise e testes de aceitação seguindo processos de garantia de qualidade.

- Técnico formação para middleware, redes, computadores e gestão de sistemas. Formação funcional para utilizadores de GRP.

- Desenvolvimento de qualquer documentação especial ou guias do utilizador que descrevem os processos governamentais e a forma como estes são realizados no software.

- Fases adicionais de implementação como a adição de módulos de software adicionais, mais utilizadores ou novas entidades governamentais.

Custos contínuos do IFMIS

- Custos de manutenção para toda a compra de hardware e software, o que inclui o apoio ao cliente do fornecedor. Este é tipicamente um contrato anual.

- Pessoal governamental actuando como apoio de primeira linha para equipamento e software. Isto também inclui a gestão de casos para localizar bugs e melhorias, mantendo a relação com o fornecedor.

- Afinação do sistema de bases de dados, sistemas operativos e redes à medida que o número de transacções aumenta.

- Mudanças para configuração e personalização de relatórios ou formulários realizados por pessoal interno ou consultores.

- Centro de dados largura de banda, telecomunicações, electricidade e custos de aluguer/locação/espaço.

- Novo processamento do ano fiscal incluindo a transição de fundos de anos anteriores efectuada por pessoal interno ou consultores.

- Custos de actualização associados à mudança para versões mais recentes do software. Isto inclui a gestão de alterações para garantir que qualquer personalização efectuada na versão anterior é adicionada à seguinte, com testes de aceitação completos.

Custos ocultos do IFMIS

Os custos totais variam ao longo do ciclo de vida da utilização do GRP, sendo os custos de implementação mais elevados do que os de um ano adicional de "estado estacionário". Os custos adicionais por ano podem aumentar devido a actualizações de software, modernização do governo e custos inesperados.

- Perda de produtividade os sistemas são executados em paralelo

- Custos implícitos no trabalhador curva de aprendizagem

- Redução da eficiência acrescentando as chamadas "melhores práticas" que aumentam a complexidade dos processos existentes

- Gestão de mudanças custos de novas regulamentações governamentais e formação sobre processos no âmbito do software

- Catástrofe, perda de dados, perturbação de negócios devido a atrasos na implementação ou a falhas no sistema, incluindo perturbações na auditoria e na elaboração de relatórios

- Taxas de viagem e despesas de conferência e formação dos utilizadores para se manter actualizado sobre as alterações de software

- Auditorias de licenças em que o fornecedor exige pagamentos adicionais

- Opções de manutenção pode exigir pagamentos adicionais para obter o serviço necessário para superar os problemas

- Acréscimos inesperados quando a carteira de produtos não satisfaz todos os requisitos

- Mudanças de middleware como o sistema operativo ou as bases de dados fora do período de actualização do sistema GRP

Impactos do TCO para as administrações públicas

As implementações de software empresarial da administração pública são mais complexo:

- Muitas mais linhas de negócio através de um governo nacional ou sub-nacional, do que conglomerados empresariais

- Elevadas limitações em termos de capacidade humana em tecnologia, projecto, e conhecimento funcional

- Gestão de desempenho mais complexa estruturas e planeamento, porque o governo não tem um resultado final como lucros ou perdas

- Maior diversidade de práticas devido a requisitos legais

- Planeamento mais complexo através de orçamentos plurianuais que criam controlos nos sistemas de contabilidade das autorizações

- Preocupações políticas significativas para implementações no sector público

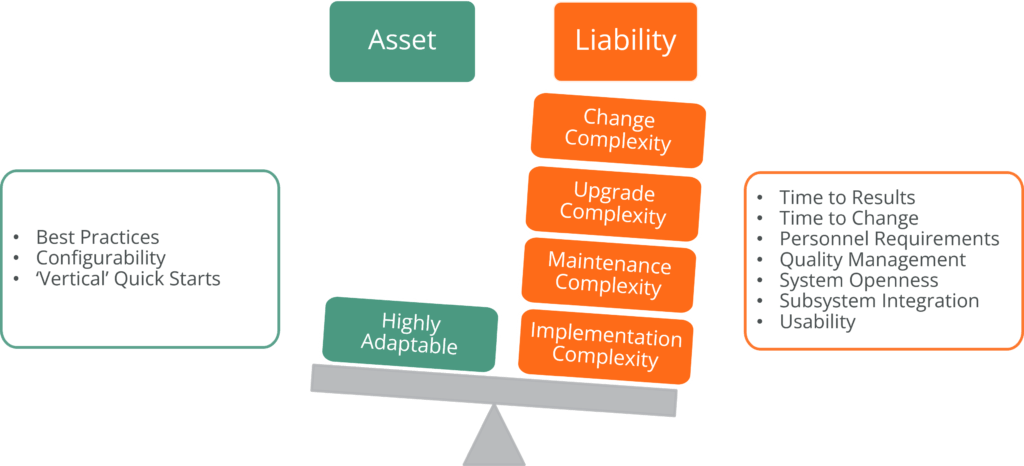

A adaptação de sistemas ERP do sector privado à administração pública aumenta a quantidade de personalização necessário para apoiar os processos legais e as normas financeiras do sector público. Em comparação, o software GRP que, pela sua concepção, se centra apenas na administração pública, utiliza a configuração como mecanismo principal para satisfazer as necessidades da administração pública.

A personalização do código vem com custos elevados e futuro desafios de adaptabilidade tudo isto gera dívida técnica.

A maior dimensão técnica dos sistemas ERP implica a necessidade de vários computadores e servidores de aplicações e o consumo de grandes quantidades de espaço em disco, o que aumenta o TCO para além do custo inicial. A sofisticação da maior pegada técnica também requer mais apoio interno, melhores ferramentas de software e maior capacidade técnica.

No entanto, o sector público tem frequentemente uma capacidade técnica inferior, especialmente nos países em desenvolvimento. O desenvolvimento desta capacidade aumenta o TCO. Algumas aplicações ERP requerem conhecimentos técnicos significativos para serem implementadas e apoiadas, incluindo a gestão de sistemas e a afinação de bases de dados, exigindo frequentemente a contratação permanente de consultores externos.

Além disso, a menor capacidade funcional contabilística da função pública em alguns países pode exigir formação adicional em GFP. Alguns sistemas são concebidos para uma contabilidade de exercício mais complexa, enquanto outros sistemas têm processos comerciais complexos que devem ser seguidos pelos funcionários públicos.

Outros factores a considerar

Pegada de pé: a pegada de hardware e largura de banda, incluindo serviços de replicação, pode aumentar significativamente os custos de espaço, equipamento e electricidade.

AlavancagemA importância do mercado governamental para o fabricante de software é fundamental para garantir que as actualizações dos produtos satisfazem as necessidades emergentes, caso contrário os custos de personalização aumentam ano após ano.

GovernaçãoMuitos projectos GRP criam estruturas de governação com empresas de integração de sistemas, mas sem o fabricante do software. Isto reduz o empenhamento do fabricante em satisfazer as necessidades do governo ao longo do tempo.

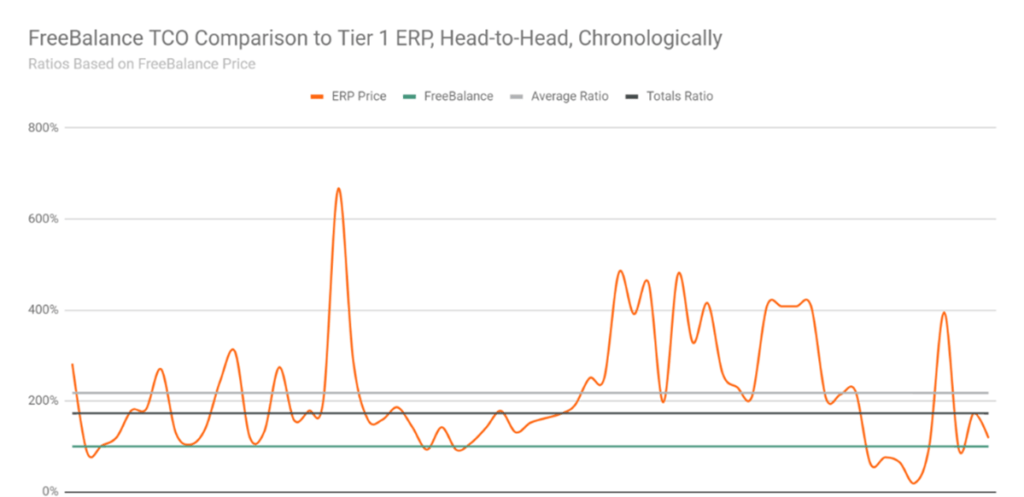

A nossa análise mostra que o TCO dos sistemas GRP, como o FreeBalance Accountability Suite™ é, em média, 225% inferior ao software concebido para o sector privado, como o ERP.

Gestão do risco

Uma abordagem de gestão do risco identifica os factores de risco, a apetência pelo risco e as estratégias de mitigação do risco. Os elementos a considerar no desenvolvimento da abordagem de gestão de risco de um governo devem incluir a capacidade organizacional, o rácio de sucesso do fornecedor e a extensão da personalização esperada. As estratégias de mitigação do risco também acrescentam custos a um projecto IFMIS.

Estes factores de risco podem ser utilizados para calcular as derrapagens orçamentais previstas e devem ser tidos em conta ao determinar o potencial TCO de qualquer aquisição de software.

Conclusão

Boas práticas em considerações de TCO

A recomendação da FreeBalance aos governos que estão a considerar as implicações de custo de uma transformação digital e modernização do seu IFMIS é lembrar que existem muito poucas "melhores práticas" mas muitas "boas práticas" na Gestão Financeira Pública.

Os governos devem, por conseguinte, estar atentos às reivindicações dos vendedores e ter em conta:

- A gestão de risco abordagem baseada na experiência da indústria em projectos semelhantes

- A extensão das necessidades personalização, o nível de compromisso do fabricante de software para o mercado público e para o cliente podem ser utilizados para calcular as derrapagens orçamentais previstas e alguns custos ocultos podem ser estimados.

- Governação estruturas e alavancagem com o fabricante do software deve ser incluído no cálculo do risco.

- A abordagem de projecto a longo prazo deve identificar o aumento dos custos anuais do fornecedor. O caminho de actualização da versão e as políticas de actualização do fornecedor devem ser interrogados para identificar custos futuros.

- O plano de projecto plurianual deve servir de contributo para o orçamento de TI.

- Os custos de personalização para a implementação inicial devem ser utilizados como uma âncora para calcular futuras actualizações de software e alterações de personalização. Devem ser utilizados os valores do sector para a duração média das actualizações.

Além disso, a experiência do governo com os fornecedores de software deve ser modelada para determinar os custos previstos de implementação e manutenção. Além disso, deve ser utilizada uma abordagem "chave na mão" para que um único fornecedor ou consórcio assuma um calendário de preços fixos.

Por último, a retenção e a rotação dos empregados devem ser analisadas e estes custos internos devem ser modelados como parte do cálculo do TCO. Isto inclui os custos previstos para a formação e certificação adicionais.

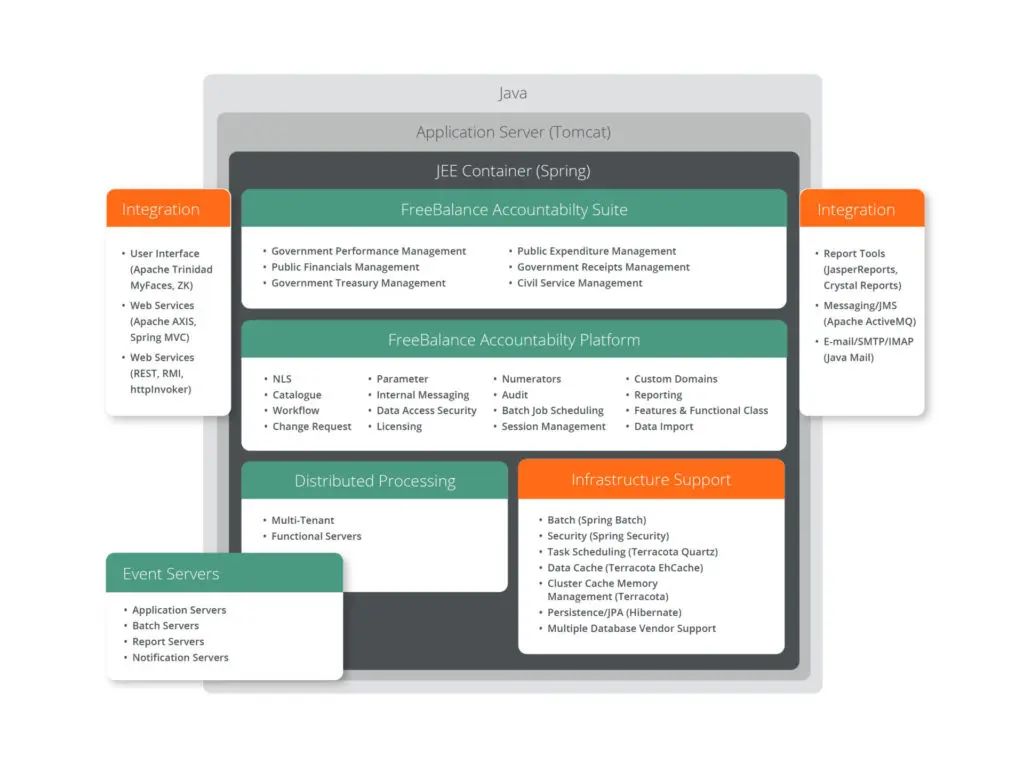

FreeBalance Accountability Suite™

A FreeBalance tem trabalhado com o sector público durante quase 40 anos para desenvolver e fornecer soluções de software governamentais que apoiam a reforma e modernização da GFP.

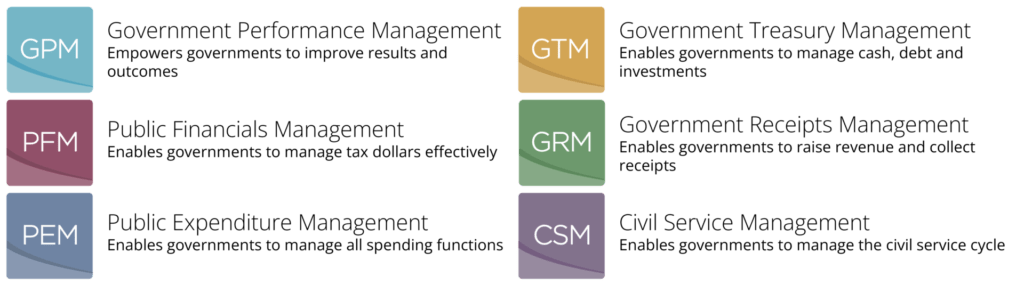

O FreeBalance Accountability Suite™ é uma solução GRP comercial pronta a usar que abrange todo o ciclo orçamental e gere todos os sistemas fiscais críticos do governo. O FreeBalance Accountability Suite™ está disponível em seis configurações básicas para atender a diferentes requisitos de GRP.

Toda a carteira FreeBalance é construída sobre o FreeBalance Accountability Platform™A plataforma de gestão financeira do governo é uma plataforma baseada na Web, alimentada por Java, concebida exclusivamente para a gestão financeira do governo. A plataforma suporta modelos de implementação centralizados, descentralizados ou híbridos.

- Design pós-moderno

Design pós-moderno através da facilidade de integração, configurabilidade massiva e flexibilidade no local, nuvem privada, nuvem pública, nuvem comunitária e suporte de serviços partilhados - Web Nativo

Web Native utilizando normas web internacionais, nenhum código de software antigo implantado através da web e nenhuma camada de tradução web - Sistema Aberto

Sistema aberto que apoia infra-estruturas comerciais e de fonte aberta robustas através de padrões industriais reconhecidos, proporcionando mais escolhas - Desenho Unificado

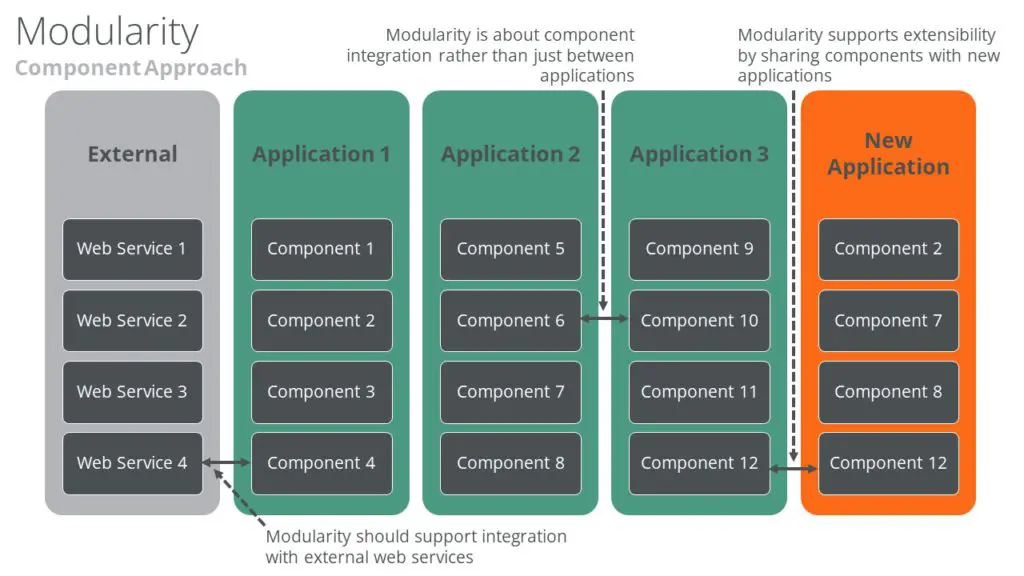

Desenho unificado através da reutilização de componentes em todas as aplicações, gestão centralizada de metadados, com facilidade de relatórios - Altamente extensível

Elevado suporte de funções adicionais e desenvolvimento personalizado graças a uma Arquitectura Orientada para Serviços (SOA) e reutilização de componentes através de aplicações - Activação Progressiva

A activação progressiva permite futuras alterações de configuração, modernização de processos, descentralização fiscal, e adição de módulos adicionais

TCO do FreeBalance

Para garantir um baixo custo total de propriedade, a FreeBalance Accountability Platform™ oferece muitas eficiências para o governo, o que significa uma melhor relação custo-benefício para os contribuintes.

Abordagem Modular

A capacidade de adicionar módulos ao longo do tempo permite que os governos implementem funções críticas com base no contexto do país. Esta abordagem representa um caminho mais rápido para a optimização dos recursos e permite activação progressiva - activação contínua e sustentada da funcionalidade de GFP necessária com base nas necessidades de governação do país.

Activação Progressiva

Embora haja um consenso geral de que a reforma institucional e da GFP é fundamental para melhorar a governação, o ritmo das reformas abranda frequentemente devido à incapacidade dos sistemas de informação para se adaptarem às novas necessidades.

O ritmo da reforma da GFP tem de ser sustentável para se obterem melhorias duradouras em matéria de governação e o IFMIS utilizado deve permitir e não impedir a reforma. Embora se tenham registado numerosos Falhas no ERP no governo, o FreeBalance Accountability Suite™ tem uma taxa de sucesso comprovadamente mais elevada.

Mínimo apoio informático

A pegada técnica optimizada da FreeBalance Accountability Platform™ reduz a carga sobre as TI para gerir sistemas informáticos, redes e software middleware.