Buenas prácticas de gestión de las finanzas públicas

Como con un propósito FreeBalance se compromete a desarrollar la capacidad de gestión de las finanzas públicas (GFP). en todo el mundo. Una de las formas de hacerlo es compartiendo buenas prácticas que los gobiernos puedan seguir en sus procesos de reforma de la gestión de las finanzas públicas.

Esta es la primera nota práctica de este tipo y describe los métodos de cálculo del coste total de propiedad (TCO) para los sistemas integrados de información de gestión financiera (IFMIS), como la solución de planificación de recursos gubernamentales de FreeBalance, el FreeBalance Accountability Suite™.

¿Qué es el coste total de propiedad?

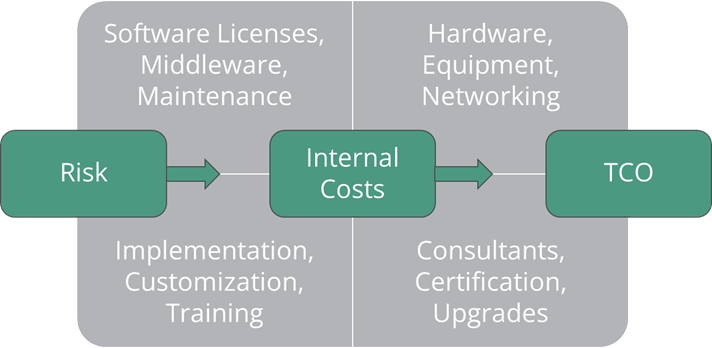

El coste total de propiedad (TCO) es el precio de compra de un activo más los costes y gastos a largo plazo incurridos durante la vida útil del producto y su eliminación final. En el caso de la implantación de un IFMIS, esto incluye los costes iniciales de consultoría, los costes de equipamiento e infraestructura, los costes de software y licencias, y los costes internos como la formación.

El TCO es un concepto crítico debido al alto riesgo de Fallo informático en el sector público y el alto Fallo de ERP en la administración pública . El seguimiento de los costes de actualización, la retención de empleados, la carga de personalización y el consumo eléctrico es un sistema de alerta temprana de fallos informáticos. Además, el coste total de propiedad le indica si su proyecto de GRP es financieramente sostenible.

¿Por qué es importante el TCO?

Los gobiernos aplican Planificación de recursos gubernamentales (GRP) o software de planificación de recursos empresariales (ERP) para mejorar la gestión de las finanzas públicas (PFM), la disciplina fiscal, la eficiencia de la administración y la eficacia de la gestión. Relación calidad-precio (V4M) en la prestación de servicios a los ciudadanos. Sin embargo, el coste inicial del IFMIS puede no reflejar el coste total de propiedad soportado por las organizaciones gubernamentales.

Muchas organizaciones gubernamentales no calculan los numerosos costes internos a largo plazo en los que se incurre para utilizar, gestionar y mantener el software ERP durante muchos años, y sin embargo se trata de un elemento clave de la disciplina fiscal de la GFP. El coste total de propiedad es fundamental para la sostenibilidad financiera porque la reforma de la gestión de las finanzas públicas es un proceso continuo. Por lo tanto, los gobiernos deben tener en cuenta algo más que el mantenimiento de un "estado estacionario" y deben calcular los costes de la modernización progresiva y de la mejora de la gestión de las finanzas públicas. transformación digital.

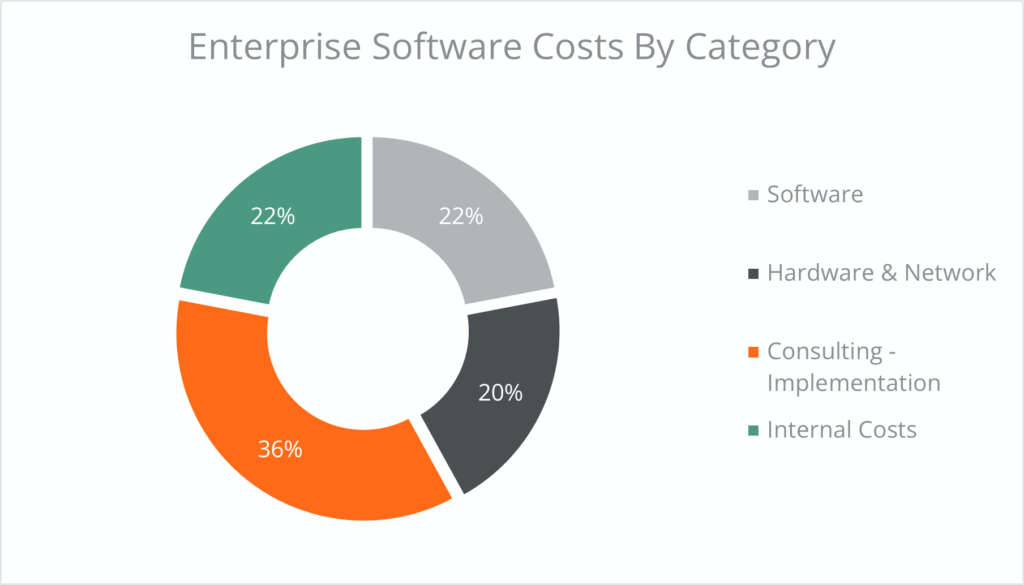

El coste medio por categoría de software empresarial difiere entre los analistas en función de la exhaustividad de los datos, las definiciones de las categorías y la duración analizada. No obstante, los estudios muestran que la consultoría para la implantación tiende a ser el coste más elevado.

La realidad del TCO

El análisis del coste total de propiedad de los sistemas IFMIS revela algunos hechos chocantes:

- Alta aplicación costes que van desde un 1:1 en el sector privado a entre 3:1 y 15:1 en el sector público, con ejemplos en los que los servicios superaban con creces otros costes.

- TCO medio medido en más de $50.000 por usuario en un analista estudiar lo que supone un coste material para los presupuestos públicos. Los gobiernos se rigen legalmente por presupuestos en los que el alto coste total de propiedad y los sobrecostes inesperados pueden requerir presupuestos suplementarios o la extracción de fondos de otras prioridades.

- Costes de mantenimiento elevados que se originan por el mantenimiento de código complejo y la resolución de problemas, y actualizaciones difíciles que pueden aumentar el coste total de propiedad tras la implantación inicial.

- Elevados costes de actualización aumentan el coste total de propiedad cuando se estima que las actualizaciones de ERP suponen ½ del valor de la cuota de licencia original y 20% de los costes de implantación originales. Los expertos advierten de que las organizaciones deben esperar pagar hasta tres veces el coste original del software ERP para actualizarse a la nueva tecnología.

- Costes de riesgo inesperados con una desviación media en la implantación de ERP de entre dos y cuatro meses sobre el calendario previsto en un estudio, 230% sobre el calendario previsto en otro estudio, y hasta 80% de ERP por encima de las estimaciones de tiempo y presupuesto en un tercer estudio.

- Costes adicionales de sostenibilidad para la retención y certificación del personal. Algunas soluciones ERP exigen costosos cursos de formación funcional y técnica para certificar al personal de la Administración. Los funcionarios suelen aprovechar esta certificación para incorporarse a empresas privadas, lo que significa que los gobiernos necesitan programas para retener el talento y evitar esta fuga de cerebros.

Costes de adquisición de IFMIS

- Interno gastos de personal y honorarios de consultoría para el análisis de necesidades y el desarrollo y mantenimiento de una solicitud de propuesta. Los costes de adquisición incluyen la contratación de expertos financieros e informáticos a lo largo de todo el proceso. Los ciclos de contratación pública de GRP suelen ser largos.

- Informática hardware, redes y ancho de banda necesario para la infraestructura informática de apoyo al GRP. Esto incluye los emplazamientos de recuperación en caso de catástrofe, el centro de pruebas, el suministro de energía fiable y los contratos de telecomunicaciones a largo plazo. También incluye los costes de personal para aceptar los envíos de equipos.

- Middleware software, incluidas las herramientas de seguridad, bases de datos, equilibrio de carga, sistemas operativos y gestión de sistemas necesarias para apoyar la implantación.

- Software costes de licencia suelen basarse en el número de usuarios (nominales o concurrentes) o en el tamaño de la Administración.

Costes de implantación de IFMIS

- Costes de gestión del proyecto incluyendo empleados dedicados al proyecto, oficina de gestión del programa, comunicaciones y reuniones.

- Instalación, aprovisionamiento y configuración del software y el middleware de GRP.

- Costes de personal interno y costes de consultoría para articular la actual procesos empresariales, requisitos legales, formularios y requisitos de información y gestionar lo viejo y lo nuevo sistemas en paralelo.

- Costes de personal interno y costes de consultoría para cualquier cambio en los procesos actuales que requiera el programa informático o las buenas prácticas. Esto podría incluir reingeniería de procesos empresariales y formación adicional del personal.

- Costes de conversión de datos incluida la garantía de calidad. También puede incluir análisis de la exhaustividad de los datos donde la información que no está en el sistema actual necesita ser descubierta a partir de otras fuentes.

- Costes de configuración y personalizaciónEsta tarea suele correr a cargo de consultores externos o proveedores de software. Esto incluye la adaptación del software básico y la integración, los informes y los formularios.

- Costes de personal interno y consultores para pruebas piloto, de análisis y de aceptación siguiendo procesos de garantía de calidad.

- Técnico formación para middleware, redes, ordenadores y gestión de sistemas. Formación funcional para usuarios de GRP.

- Desarrollo de cualquier documentación especial o guías de usuario que describan los procesos gubernamentales y cómo se llevan a cabo dentro del software.

- Fases adicionales de aplicación como añadir módulos de software adicionales, más usuarios o nuevas entidades gubernamentales.

Costes en curso de IFMIS

- Gastos de mantenimiento para todas las compras de hardware y software, que incluye la asistencia al cliente del proveedor. Suele tratarse de un contrato anual.

- Personal gubernamental que actúa como apoyo de primera línea para equipos y software. También incluye la gestión de casos para hacer un seguimiento de los errores y las mejoras, al tiempo que se mantiene la relación con el proveedor.

- Ajuste del sistema de bases de datos, sistemas operativos y redes a medida que aumenta el número de transacciones.

- Cambios en configuración y personalización de informes o formularios realizados por personal interno o consultores.

- Centro de datos ancho de banda, telecomunicaciones, electricidad y gastos de alquiler / arrendamiento / espacio.

- Nuevo tratamiento del ejercicio incluida la prórroga de fondos del año anterior realizada por personal interno o consultores.

- Costes de actualización asociados al paso a versiones de software más recientes. Esto incluye la gestión de cambios para garantizar que cualquier personalización realizada en la versión anterior se añada a la siguiente, con pruebas de aceptación completas.

Costes ocultos de IFMIS

Los costes totales cambian a lo largo del ciclo de vida del uso de GRP, donde los costes de implantación son superiores a los de un año adicional de "estado estacionario". Los costes anuales adicionales pueden aumentar debido a las actualizaciones de software, la modernización de la administración y los costes imprevistos.

- Pérdida de productividad ya que los sistemas funcionan en paralelo

- Costes implícitos en el empleado curva de aprendizaje

- Reducción de la eficacia añadiendo las denominadas "mejores prácticas" que añaden complejidad a los procesos existentes.

- Gestión del cambio costes de las nuevas normativas gubernamentales y formación sobre los procesos del programa informático

- Catástrofes, pérdida de datos, interrupción de la actividad empresarial por retrasos en la implantación o fallos del sistema, incluidas las interrupciones en las auditorías y los informes.

- Gastos de viaje y de formación de los usuarios mantenerse al día de los cambios de software

- Auditorías de licencias cuando el vendedor exija pagos adicionales

- Opciones de mantenimiento puede requerir pagos adicionales para lograr el servicio necesario para superar los problemas

- Complementos inesperados cuando la cartera de productos no cumple todos los requisitos

- Cambios en el middleware como el sistema operativo o las bases de datos fuera del periodo de actualización del sistema GRP

Impacto del coste total de propiedad en los gobiernos

Las implantaciones de software empresarial gubernamental son más complejo:

- Muchas más líneas de negocio nacional o subnacional, que los conglomerados empresariales

- Elevadas limitaciones de capacidad humana en tecnología, proyectos y conocimientos funcionales

- Gestión del rendimiento más compleja estructuras y planificación porque la Administración no tiene una cuenta de resultados como los beneficios o las pérdidas.

- Mayor diversidad de prácticas por exigencias legales

- Planificación más compleja mediante presupuestos plurianuales que crean controles en los sistemas de contabilidad de compromisos

- Preocupaciones políticas importantes para implantaciones en el sector público

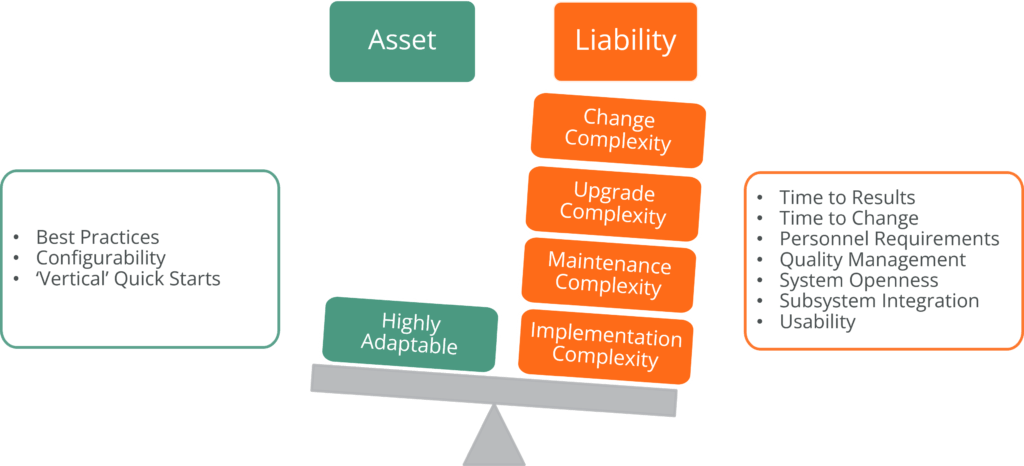

La adaptación de los sistemas ERP del sector privado a la administración pública aumenta la cantidad de personalización necesarios para apoyar los procesos legales y las normas financieras del sector público. En comparación, el software GRP, que por su diseño se centra exclusivamente en la Administración, aprovecha la configuración como mecanismo principal para satisfacer las necesidades de la Administración.

La personalización del código incluye costes elevados y futuro retos de adaptabilidad todo lo cual genera deuda técnica.

La mayor huella técnica de los sistemas ERP implica la necesidad de varios ordenadores y servidores de aplicaciones y el consumo de grandes cantidades de espacio en disco, lo que aumenta el coste total de propiedad más allá del coste inicial. La sofisticación de la mayor huella técnica también requiere más soporte interno, mejores herramientas de software y mayor capacidad técnica.

Sin embargo, el sector público suele tener menos capacidad técnica, especialmente en los países en desarrollo. El desarrollo de esta capacidad aumenta el coste total de propiedad. Algunas aplicaciones ERP requieren importantes conocimientos técnicos para su implantación y mantenimiento, incluida la gestión de sistemas y el ajuste de bases de datos, lo que a menudo exige la contratación permanente de consultores externos.

Además, la menor capacidad funcional contable de la función pública en algunos países puede requerir una formación adicional en PFM. Algunos sistemas están diseñados para una contabilidad de ejercicio más compleja, mientras que otros sistemas tienen procesos empresariales complejos que deben ser seguidos por los funcionarios públicos.

Otros factores a tener en cuenta

Huellahardware y ancho de banda, incluidos los servicios de replicación, pueden aumentar considerablemente los costes de espacio, equipos y electricidad.

Aprovechela importancia del mercado gubernamental para el fabricante de software es fundamental para garantizar que las actualizaciones de los productos satisfacen las necesidades emergentes, ya que, de lo contrario, los costes de personalización aumentan año tras año.

GobernanzaMuchos proyectos de GRP crean estructuras de gobernanza con empresas de integración de sistemas, pero sin el fabricante del software. Esto reduce el compromiso del fabricante de satisfacer las necesidades del gobierno a lo largo del tiempo.

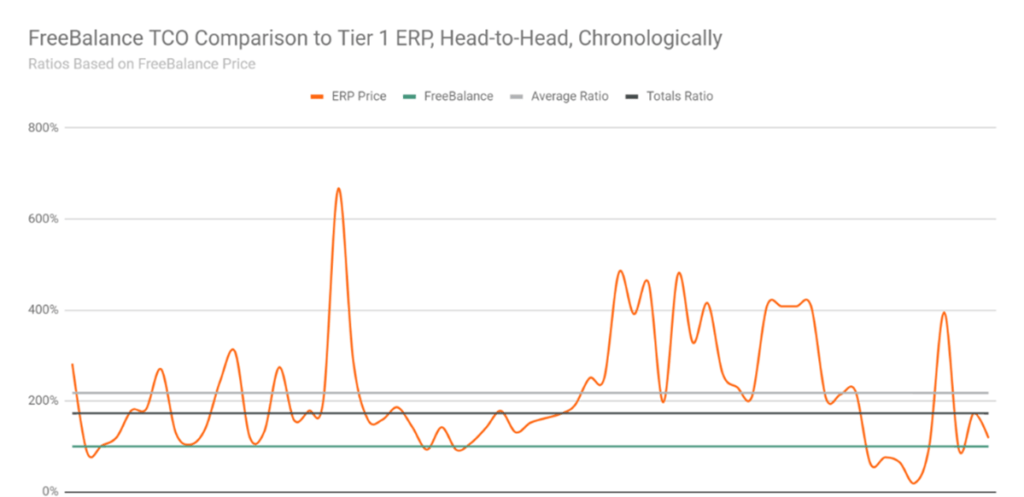

Nuestro análisis muestra que el coste total de propiedad de los sistemas GRP como el FreeBalance Accountability Suite™ es, por término medio, 225% inferior al de los programas diseñados para el sector privado, como los ERP.

Gestión de riesgos

Un enfoque de gestión de riesgos identifica los factores de riesgo, la propensión al riesgo y las estrategias de mitigación del riesgo. Los elementos a considerar en el desarrollo del enfoque de gestión de riesgos de un gobierno deben incluir la capacidad organizativa, la tasa de éxito del proveedor y el grado de personalización previsto. Las estrategias de mitigación de riesgos también añaden costes a un proyecto IFMIS.

Estos factores de riesgo pueden utilizarse para calcular los sobrecostes presupuestarios previstos y deben tenerse en cuenta a la hora de determinar el coste total de propiedad potencial de cualquier adquisición de software.

Conclusión

Buenas prácticas en materia de CTP

La recomendación de FreeBalance a los gobiernos que están considerando las implicaciones económicas de una transformación digital y la modernización de su IFMIS es recordar que hay muy pocas "mejores prácticas", pero muchas "buenas prácticas" en la gestión de las finanzas públicas.

Por lo tanto, los gobiernos deben ser conscientes de las afirmaciones de los vendedores y más bien tenerlas en cuenta:

- A gestión de riesgos enfoque basado en la experiencia del sector en proyectos similares

- El alcance de la personalizaciónel nivel de compromiso por el fabricante de software al mercado gubernamental y al cliente puede utilizarse para calcular los sobrecostes presupuestarios previstos y se pueden estimar algunos costes ocultos.

- Gobernanza estructuras y aprovechar con el fabricante del software debe incluirse en el cálculo del riesgo.

- A enfoque de proyecto a largo plazo debería identificar el aumento de los costes anuales por parte del proveedor. La ruta de actualización de la versión y las políticas de actualización del proveedor deben ser interrogadas para identificar futuros costes.

- En plan plurianual de proyectos debe servir de aportación al presupuesto informático.

- Los costes de personalización para la implantación inicial deben utilizarse como ancla para calcular futuras actualizaciones de software y cambios de personalización. Deben utilizarse las cifras del sector sobre la duración media de las mejoras.

Además, la experiencia del gobierno con los proveedores de software debe modelarse para determinar los costes previstos de implantación y mantenimiento. Y debería utilizarse un enfoque "llave en mano" para comprometer a un único proveedor o consorcio a asumir un calendario de precios fijos.

Por último, hay que analizar la retención y rotación de empleados y modelizar estos costes internos como parte del cálculo del TCO. Esto incluye los costes previstos de formación y certificación adicionales.

FreeBalance Accountability Suite™

FreeBalance lleva casi 40 años trabajando con el sector público para desarrollar y ofrecer soluciones informáticas que apoyen la reforma y modernización de la gestión de las finanzas públicas.

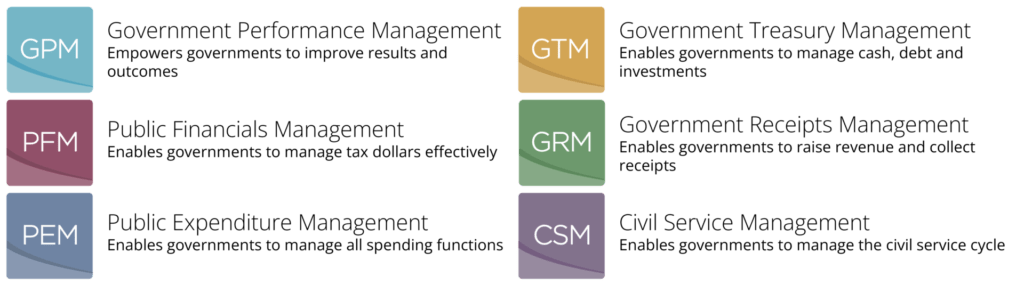

En FreeBalance Accountability Suite™ es una solución comercial de GRP que cubre todo el ciclo presupuestario y gestiona todos los sistemas fiscales críticos del gobierno. FreeBalance Accountability Suite™ está disponible en seis configuraciones básicas para satisfacer diferentes requisitos de GRP.

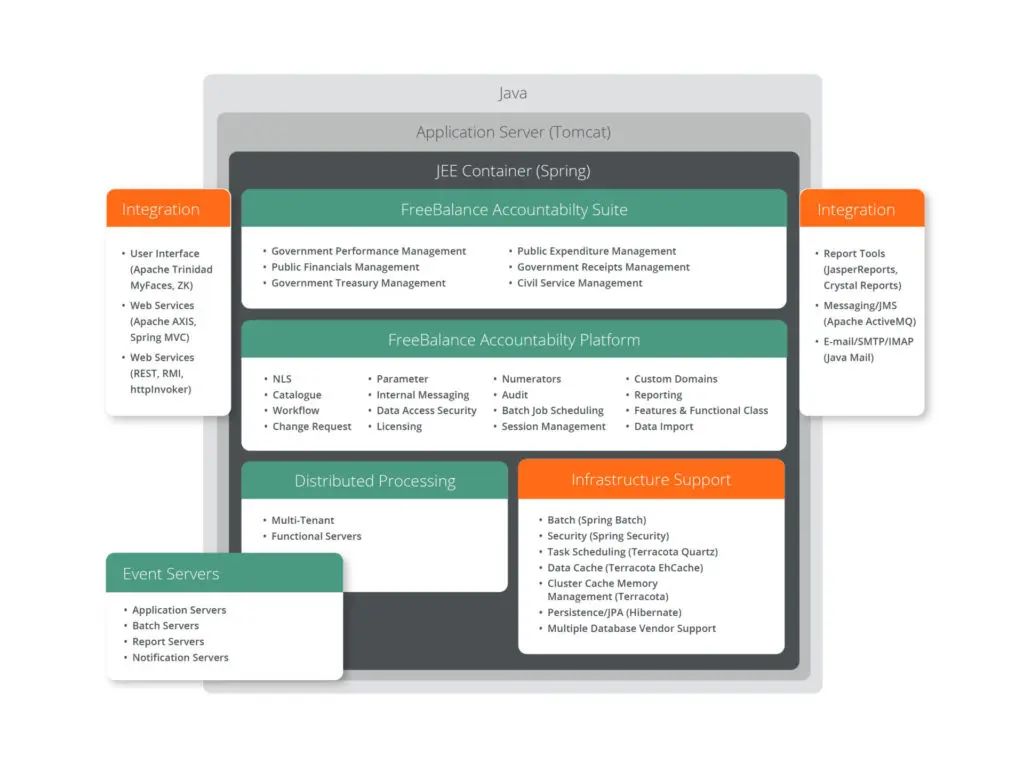

Toda la cartera FreeBalance se basa en el Plataforma de rendición de cuentas FreeBalance™.es una plataforma Java basada en Internet y diseñada exclusivamente para la gestión financiera de las administraciones públicas. La plataforma admite modelos de implantación centralizados, descentralizados o híbridos.

- Diseño posmoderno

Diseño posmoderno gracias a la facilidad de integración, la enorme capacidad de configuración y el soporte flexible en las instalaciones, la nube privada, la nube pública, la nube comunitaria y los servicios compartidos. - Web nativa

Web nativa que utiliza estándares web internacionales, sin código de software heredado desplegado a través de la web y sin capa de traducción web. - Sistema abierto

Sistema abierto que admite una sólida infraestructura comercial y de código abierto a través de normas reconocidas del sector, lo que ofrece más opciones. - Diseño unificado

Diseño unificado gracias a la reutilización de componentes en todas las aplicaciones, gestión centralizada de metadatos y facilidad de elaboración de informes. - Altamente extensible

Altamente extensible, admite funciones adicionales y desarrollo personalizado gracias a una arquitectura orientada a servicios (SOA) y a la reutilización de componentes en todas las aplicaciones. - Activación progresiva

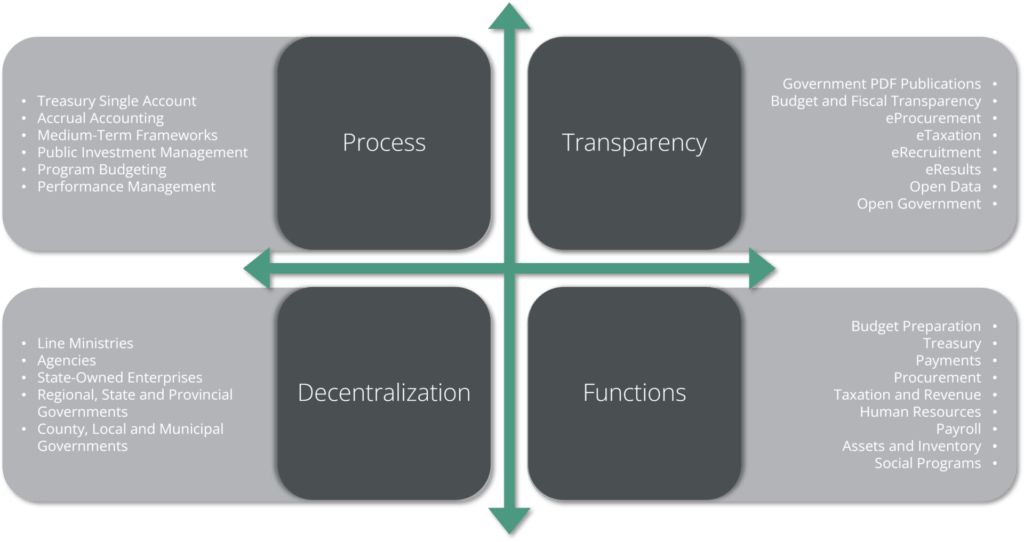

La activación progresiva permite futuros cambios de configuración, modernización de procesos, descentralización fiscal y adición de módulos adicionales

TCO de FreeBalance

Para garantizar un bajo coste total de propiedad, FreeBalance Accountability Platform™ proporciona muchas eficiencias para el gobierno, lo que significa una mejor relación calidad-precio para los contribuyentes.

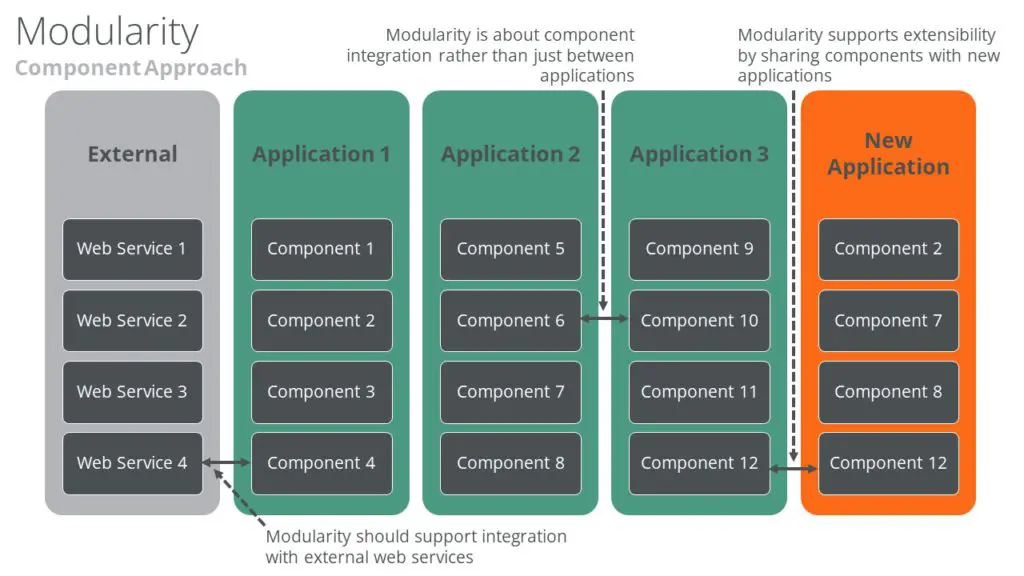

Enfoque modular

La posibilidad de añadir módulos con el tiempo permite a los gobiernos implantar funciones críticas en función del contexto del país. Este enfoque representa una vía más rápida para rentabilizar el dinero y permite activación progresiva - La activación continua y sostenida de las funciones de gestión de las finanzas públicas necesarias en función de las necesidades de gobernanza de cada país.

Activación progresiva

Aunque existe un consenso general en que la reforma institucional y de la gestión de las finanzas públicas es fundamental para mejorar la gobernanza, el ritmo de las reformas a menudo se ralentiza debido a la incapacidad de los sistemas de información para adaptarse a las nuevas necesidades.

El ritmo de la reforma de la gestión de las finanzas públicas debe ser sostenible para que las mejoras de la gobernanza sean duraderas, y el sistema IFMIS utilizado debe permitir la reforma en lugar de impedirla. Aunque ha habido numerosas Fallos de ERP en la administración pública, FreeBalance Accountability Suite™ ha demostrado un mayor índice de éxito.

Soporte informático mínimo

La huella técnica optimizada de FreeBalance Accountability Platform™ reduce la carga de TI para gestionar sistemas informáticos, redes y software de middleware.