Além disso, por que existem muitas "revisões de gastos" nos países desenvolvidos?

Por que não pode Os governos da economia avançada alavancam programas e estruturas de desempenho para:

- responder rapidamente às necessidades de gastos durante choques fiscais como pandemias e crises econômicas?

- ajustar facilmente as prioridades de gastos com base no desempenho real?

- reorientar rapidamente as prioridades de gastos com base nas promessas políticas feitas pelos novos governos no poder?

Contexto: esta é uma crítica à resposta das finanças públicas dos países do G7 e da OCDE para seguir as prioridades do governo

- Não tem nada a ver com dogma político, trata-se de alavancar as boas práticas de Gestão Financeira Pública (GFP) para apoiar as prioridades governamentais

Considere a resposta pandêmicaQual é o mistério da realocação? A realocação não deveria ser uma simples adaptação técnica? Os governos de economia avançada parecem apoiar a maioria dos pré-requisitos:

- orçamentação de programas

- orçamentação baseada em resultados

- estruturas de casos comerciais

- contabilidade de exercício (principalmente contabilidade de exercício modificada)

No entantomuitos desses países parecem mal preparados para rapidamente reatribuir fundos para enfrentar a crise

- ou, a flexibilidade é reatribuída à medida que novas informações são disponibilizadas

Curiosamenteo primeiro ano de Ferramenta de avaliação do programa utilizados no governo federal americano descobriram que 50% de programas foram classificados".resultados não demonstrados“

Uma visão alternativa: uma realocação orçamentária eficaz e uma rápida aquisição alavancando sistemas PFM eficazes tem sido afogada na politização pandêmica

- talvez esses governos tenham usado orçamentação de programas efetivamente

Por que o orçamento de programas nem sempre leva a um orçamento de desempenho?

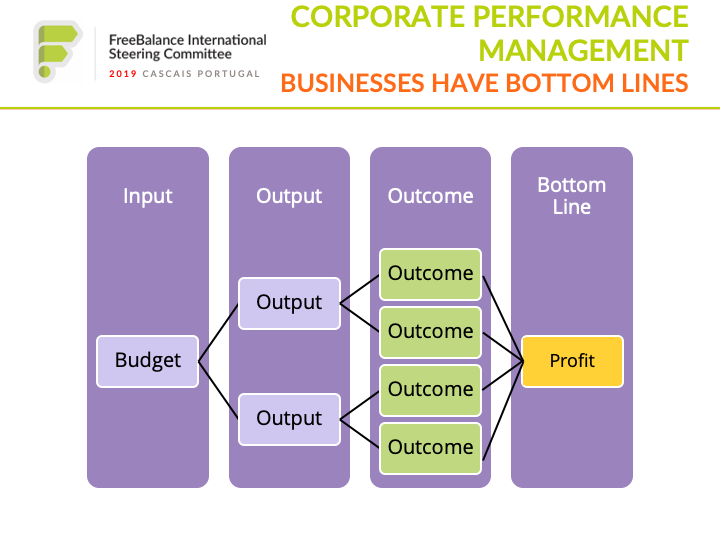

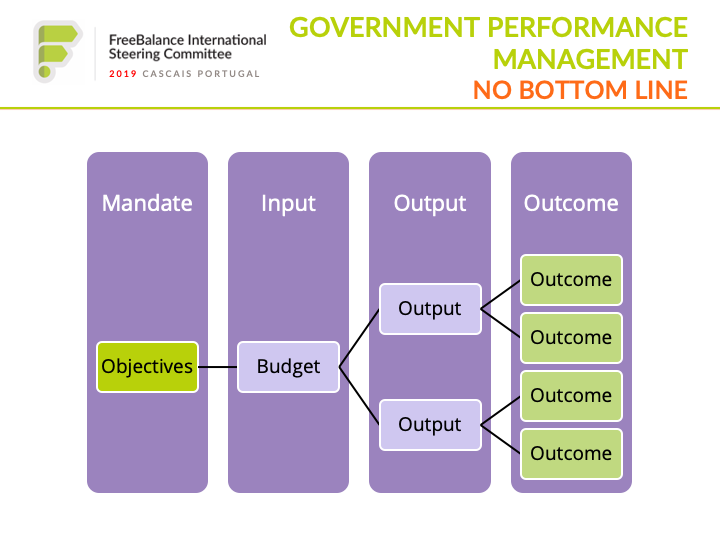

Verificação da realidade: a gestão do desempenho é muito mais difícil no governo do que no setor privado

- não há resultados de lucro/perda para validar medidas e indicadores de desempenho

- os resultados são relativamente fáceis de medir, os resultados são muito difíceis devido ao tempo que leva para os resultados (normalmente além de um ano) e os efeitos externos que estão fora da influência do governo

Os desafios para a gestão do desempenho do governo incluem:

- Escala e alcance: Os governos administram mais "linhas de negócios" do que qualquer outra empresa

- Escopo: Os governos não têm nenhum resultado final definitivo como o lucro

- Escopo: Os orçamentos devem estar vinculados ao desempenho porque os governos administram a contabilidade de compromissos

- Escala: Objetivos complexos em cascata através de MDAs e divisões para funcionários públicos individuais é complexo porque há tantos membros do pessoal

O desempenho do governo é mais complexo do que o desempenho empresarial:

- Resultados são muito mais difíceis de validar no governo porque não está alinhado a um resultado final objetivo como o lucro

- Orçamentos impor mais controles sobre os gastos no governo, incluindo flexibilidade restrita para os gerentes para otimizar o desempenho, enquanto as empresas podem aumentar os gastos para gerar mais receita ou cortar custos para reduzir gastos

- Política impulsiona decisões focadas em entradas (ou seja, gastos no distrito do político) que são impostas aos funcionários públicos

- Financeiro no setor público raramente está operando com uma contabilidade de exercício completa, então as medidas financeiras padrão do setor privado como o Retorno do Investimento, que poderiam ajudar a determinar a eficácia, são difíceis de calcular

Enquanto isso, há uma cultura de desempenho como cerimônia em alguns governos, caracterizada por:

- longos documentos "governamentais" imprecisos racionalizando o desempenho

- falta de divisão dos resultados (atribuindo-os vagamente como "resultados")

- a estrutura completa de desempenho muda quando novos governos chegam ao poder

Que lições podem aprender os governos dos países em desenvolvimento e dos países em desenvolvimento?

Como o governo pode desenvolver estruturas de desempenho relevantes que se adaptem aos choques econômicos e às mudanças governamentais?

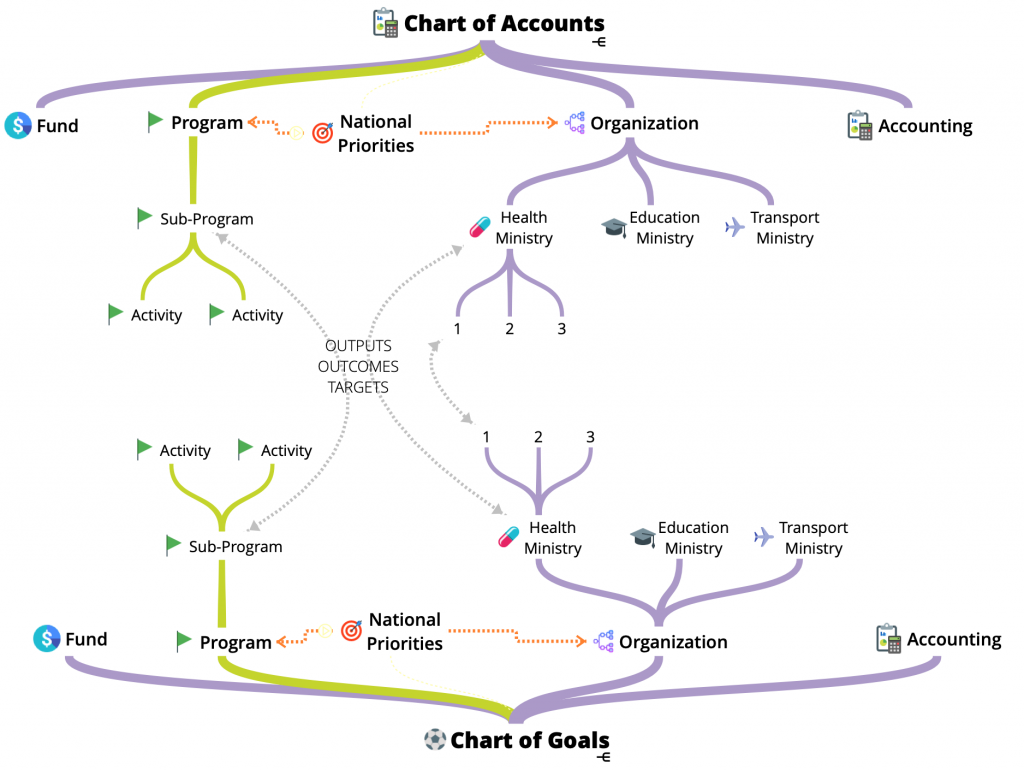

- alinhar os gastos às estratégias nacionais de desenvolvimento dentro das classificações orçamentárias e contábeis

- alavancar o orçamento de programas entre Ministérios, Departamentos e Agências para definir objetivos de gastos, em vez de estruturas prioritárias separadas

- integrar objetivos de desempenho ("Plano de Metas") com classificações orçamentárias e contábeis ("Plano de Contas")

Por que isso é importante para as finanças públicas é a capacidade de reatribuir para resposta a crises e mudanças governamentais:

- mudar os planos de gastos com base em mudanças prioritárias e evidências

- reestruturar programas ou classificações de desempenho (se houver um COA & COG de vários anos)

Gestão do desempenho corporativo (CPM) é uma categoria de ferramentas que inclui relatórios, painel de controle, orçamento e mineração de dados. Estas são ferramentas úteis. No entanto, ferramentas comerciais de CPM projetadas para o setor privado muitas vezes não possuem a funcionalidade necessária do governo:

- Orçamento preparação onde as informações de desempenho estão diretamente ligadas à criação de orçamentos e controles financeiros

- Previsão onde os gastos são comparados com os resultados durante o ano fiscal para permitir melhorias de desempenho e, ao mesmo tempo, garantir que os orçamentos não sejam gastos em excesso

- Macroeconômico dados onde as principais informações econômicas estão alinhadas com a estrutura "macrofiscal" e os KPIs

- Transparência onde os objetivos e resultados do governo são fornecidos de forma transparente à sociedade civil - o tipo de informação que mesmo as empresas de capital aberto consideram segredos comerciais

Outras lições incluir:

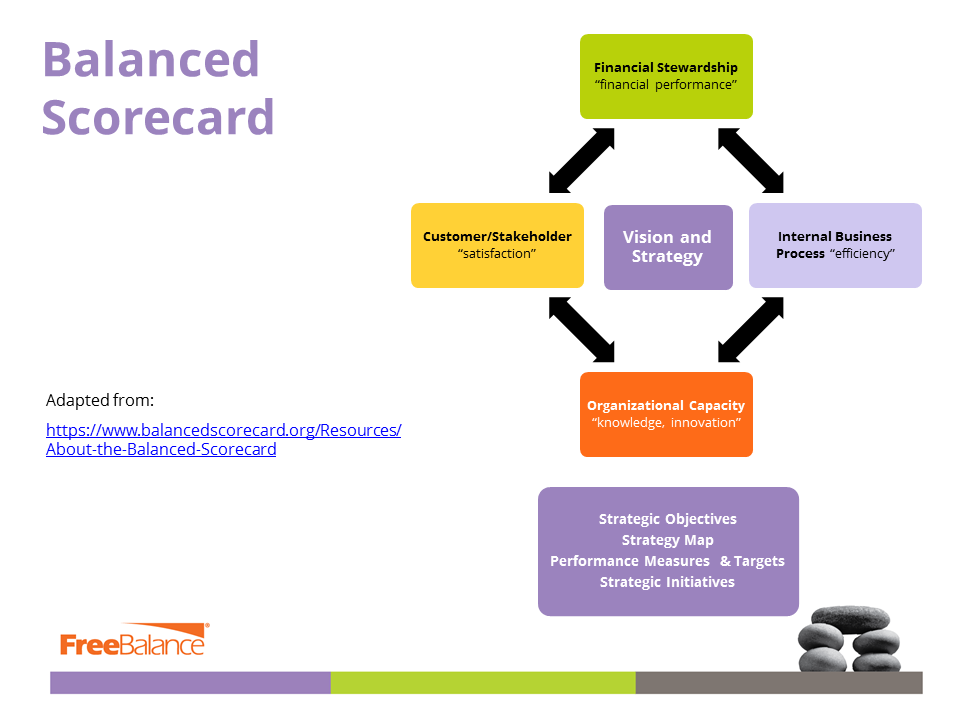

- Práticas do setor privado como Objetivos e resultados chave (OKRs) e o Balanced Scorecard pode ser aplicado no governo

- “Desvio positivo" é um método mais eficaz para obter conceitos de desempenho do que "melhores práticas".

- Múltiplos métodos para medidas eficazes de desempenho

Takeaways: orçamentação de programas é a porta de entrada ao orçamento orientado para o desempenho/resultados

- fornece a base de metadados para a gestão do desempenho

- permite a reatribuição de políticas e emergências

- capacita a tomada de decisões com base em evidências