Aprendo mucho de nuestros clientes gubernamentales y de los expertos en gobernanza. Los asistentes al Comité Directivo Internacional de FreeBalance 2019 (FISC) me vio teclear furiosamente para tomar notas (y tuitear). Altos funcionarios públicos, nombrados por sus gobiernos, compartieron observaciones sobre la modernización del Ministerio de Hacienda. En los talleres y debates se expusieron las enseñanzas extraídas de otros países.

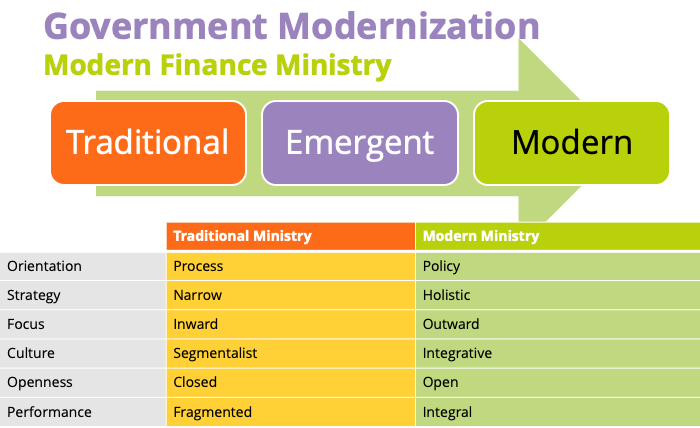

La mayoría de los países se encuentran en el camino que va de los Ministerios de Finanzas tradicionales a los modernos, pasando por los emergentes. Se debatieron en detalle 12 dimensiones de la modernización. Nuestros clientes pudieron dar cuerpo a otros signos de modernización

¿Cómo enfocan la gestión de las finanzas públicas los Ministerios de Hacienda tradicionales y los modernos?

- De la no utilización, o utilización limitada, de las herramientas estándar de diagnóstico de la gestión financiera.

- De la reforma impulsada por los donantes (con unos costes de transacción característicamente elevados)

- La reforma dirigida por los países impulsa las contribuciones de los socios para el desarrollo

- Del Ministerio centrado únicamente en la gestión de ingresos, gastos y deuda a

- A determinar cómo mejorar el valor económico añadido para los ciudadanos y las empresas a través de los servicios gubernamentales.

- De demasiadas intervenciones financieras y económicas públicas para lograr la eficacia

- A un conjunto específico de intervenciones gubernamentales para mejorar la prosperidad

- Por falta de visibilidad de los ingresos, la deuda, las empresas estatales o los gobiernos subnacionales.

- A una visibilidad completa y oportuna de todos los asuntos financieros de la Administración con informes consolidados.

- De las prácticas de GFP como ceremonia

- TO Prácticas de gestión de las finanzas públicas diseñadas para mejorar la eficacia del Ministerio

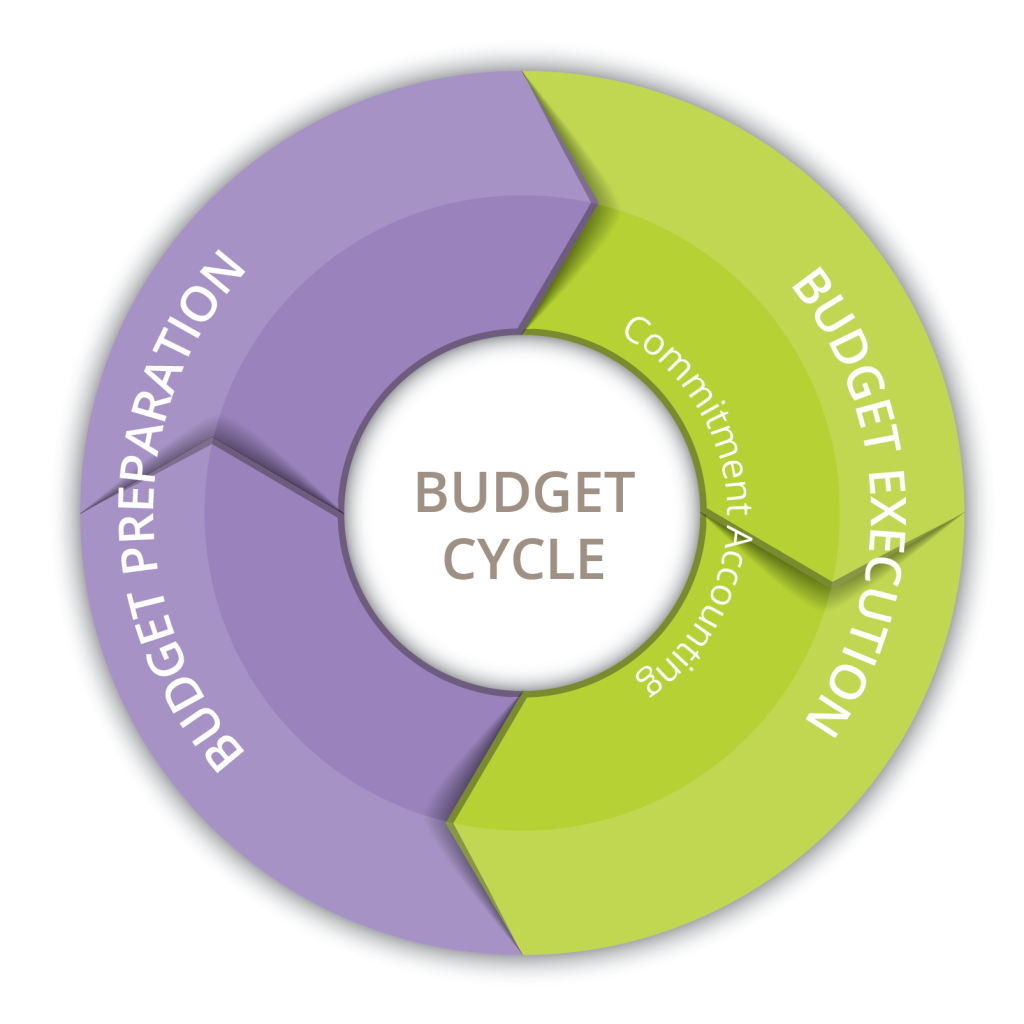

¿En qué se diferencian los procesos tradicionales y modernos de planificación presupuestaria?

- De la planificación presupuestaria no estratégica, normalmente la presupuestación incremental anual

- A la planificación estratégica con escenarios y previsiones

- De la estructura organizativa a la presupuestación con una alineación limitada con los objetivos nacionales

- Presupuestación por programas y por resultados vinculada a los objetivos nacionales

- Del enfoque presupuestario anual a la modelización limitada de iniciativas plurianuales.

- Planteamiento completo a medio plazo, incluidos los MTEF

- De numerosas inserciones en el presupuesto político, entre ellas barril de cerdo iniciativas de gasto

- A normas fiscales estrictas, incluido el uso de consejos fiscales

- Del presupuesto aprobado meses después del ejercicio fiscal, o nunca (como con resoluciones permanentes en Estados Unidos)

- A procesos presupuestarios eficientes siguiendo el calendario presupuestario

- De la falta de credibilidad de los presupuestos, que se traduce en gastos excesivos y atrasos, a la escasa previsibilidad de los ingresos y los gastos, con necesidad de presupuestos suplementarios.

- TO aprovechando la información sobre tendencias, la planificación de escenarios y los inductores de costes para lograr una gran previsibilidad.

- De clasificaciones presupuestarias y contables separadas y no relacionadas

- A un único Plan Contable consolidado para la presupuestación y las clasificaciones contables

- A partir de presupuestos separados de capital, funcionamiento, desarrollo y salarios.

- A la presupuestación integrada, incluida la alineación con la planificación de la deuda

¿En qué se diferencian los procesos de ejecución presupuestaria tradicionales de los modernos?

- De los controles presupuestarios por partidas controlados centralmente por los Ministerios de Hacienda

- Controles presupuestarios agregados descentralizados a los ministerios competentes

- De la escasa sostenibilidad de la deuda y la tesorería

- A una gestión eficaz de la liquidez

- De la mala gestión del efectivo y el apoyo a cientos de cuentas bancarias, en su mayoría controladas por los ministerios competentes.

- A pleno uso de la Cuenta Única del Tesoro mejorar la disponibilidad de efectivo y la liquidez

- Del gasto ineficiente debido a procesos manuales que llevan a presupuestos infrautilizados.

- A un gasto eficiente mediante la automatización

- De la escasa transparencia fiscal

- A la oportuna transparencia fiscal, incluida la publicación de auditorías

- De unos departamentos de auditoría insuficientemente financiados y centrados en el cumplimiento de la normativa

- A departamentos de auditoría bien financiados y centrados en el rendimiento para mejorar la eficacia

- De la ineficacia de los procesos de contratación pública

- A procesos de contratación eficaces mediante la automatización y la transparencia, incluido el aumento del número de competidores para reducir costes, y el apoyo a programas de gestión del gasto.

- De criterios de valor no relacionados con los objetivos nacionales en la contratación, o sesgados hacia el precio más bajo.

- El criterio de la relación calidad-precio en la contratación pública, vinculado a los objetivos nacionales

- De licitaciones no competitivas en las que los gobiernos pagan precios más altos que las empresas

- A una contratación pública altamente competitiva con muchos licitadores, complementada con procesos para animar a las empresas locales.

¿Cuáles son las características de los recursos humanos gubernamentales tradicionales y modernos?

- De pocos ascensos a frecuentes contrataciones de personas ajenas a la empresa para cubrir puestos de responsabilidad.

- TO promover activamente a los funcionarios públicos mediante programas de gestión del talento y desarrollo de capacidades, incluida la subvención de la educación.

- De utilizar contratistas para cubrir funciones operativas

- Aprovechar a los contratistas para ofrecerles asesoramiento, tutoría y desarrollo de capacidades (incluido el desarrollo de capacidades como parte de los contratos).

- De la elevada rotación de funcionarios

- TO donde los funcionarios hacen carrera en la Administración

- De muchos puestos sin cubrir

- A un servicio público con dotación completa de personal

- Del Gobierno como empleador de última instancia

- TO gobierno como empleador preferido, y el servicio público percibido como una contribución a la sociedad