Liens avec la gouvernance

Les Cadre de gouvernance de FreeBalance liens Planification des ressources publiques (GRP) avec les facteurs institutionnels pour obtenir des résultats en matière de gouvernance.

Solutions PRV tels que le FreeBalance Accountability Suite™ sont utilisés pour automatiser les fonctions financières dans les administrations et les entreprises. fournissent un ensemble de outils qui sont utilisés par les fonctionnaires wtuyau capacités améliorer ou réduire l'efficacité du gouvernement. La présente a des effets positifs ou négatifs qui sont mis en évidence par des mesures telles que les notations de crédit, l'évaluation de la qualité de l'air et l'évaluation des risques. Indice de perception de la corruption et autres des indicateurs composites importants tels que Indicateurs de gouvernance mondiale.

La bonne gouvernance est importante dans la mesure où les problèmes économiques, sociaux et environnementaux ne sont pas résolus. prospérité sont directement liés.

Couche 1 : Planification des ressources gouvernementales (GRP)

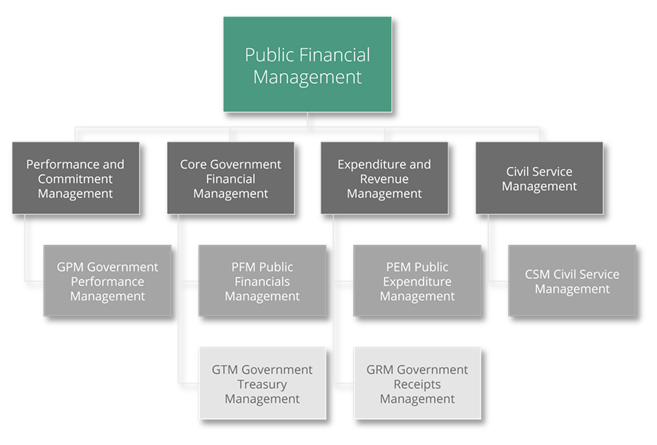

PRV représente un logiciel qui automatise Gestion des finances publiques (PFM). FreeBalance utilise la PFM Component Map pour définir les catégories de logiciels fournis par FreeBalance, ses concurrents, des tiers et développés en interne par les gouvernements.

FreeBalance ne porte aucun jugement de valeur sur l'efficacité d'un composant logiciel d'un fournisseur quelconque dans le cadre de gouvernance FreeBalance. Les caractéristiques des TIC qui permettent la gouvernance sont décrites. Il est possible qu'une solution TIC utilisée pour la GFP par un gouvernement n'inclue pas des caractéristiques importantes qui peuvent permettre une bonne gouvernance.

La carte des composantes de la PFM comprend

- Gestion des performances des administrations publiques (GPM) comprend des rapports, des analyses, des tableaux de bord, la conception de plans comptables, la gestion des risques et la formulation de budgets pluriannuels.

- Transparence et responsabilité comprend des fonctions de guichet destinées à accroître la responsabilité des gouvernements, telles que les portails de transparence ou les rapports sur la corruption

- Gestion des finances publiques (PFM) comprend la comptabilité et les fonctionnalités associées telles que la gestion des actifs et le contrôle des stocks

- Gestion du budget et des engagements comprend des contrôles du budget et des engagements et un suivi des engagements avec des ajustements budgétaires

- Gestion des dépenses publiques (PEM) comprend la gestion des achats, des marchés publics, des subventions, des contrats et des paiements des administrations publiques

- Prestation de services comprend des services financiers gouvernementaux conçus pour améliorer la prestation de services, tels que les marchés publics en ligne et l'octroi de licences en ligne

- Gestion du Trésor public (GTM) comprend des fonctionnalités de gestion de la trésorerie, de l'aide, de la dette et des investissements, avec intégration et rapprochement bancaires

- Gestion des recettes publiques (GRM) comprend toutes les sources de recettes fiscales et non fiscales

- Gestion des recettes fournit une gestion interopérable du budget, de la comptabilité, des dépenses et des recettes afin de favoriser une prise de décision efficace tout au long des cycles budgétaires du gouvernement.

- Gestion de la fonction publique (CSM) comprend le cycle de vie des ressources humaines avec des fonctionnalités financières telles que la paie, le temps et la présence, les voyages et les indemnités de subsistance et les pensions

Couche 2 : Outils de gouvernance

Contrôles de la gouvernance

Solutions PRV comprennent une fonctionnalité de contrôle interne de l'arrière-guichet qui garantit la discipline budgétaire et réduit les possibilités de corruption. Ceux-ci s'appliquent à l'ensemble des fonctions du PRG et à certains contrôles ou à des contrôles importants.

- Plan comptable ou les classifications budgétaires est la structure de métadonnées pour toutes les transactions gouvernementales et est intégrée à la sécurité des utilisateurs et des groupes afin de garantir que les individus ne peuvent traiter que les fonctions pour lesquelles ils sont autorisés.

- Budgets et engagements assurer le contrôle des transactions afin de garantir que les budgets ne sont pas dépassés, y compris les budgets salariaux et l'intégration avec les systèmes de recettes et de trésorerie

- Séparation des tâches garantit que les individus n'ont pas accès à plusieurs étapes des transactions

- Paiement sécurisé sécurise l'impression des chèques et le transfert électronique de fonds afin d'éviter les manipulations tout en améliorant l'efficacité des paiements gouvernementaux

- Capacités d'intégration au sein des applications GRP grâce aux services web et à l'utilisation d'architectures orientées services (SOA) faciliter l'intégration au sein de la suite GRP et des sous-systèmes GRP afin de réduire les erreurs, d'améliorer l'efficacité et d'éliminer la manipulation des données entre les systèmes.

- Rapprochement au sein du PRG permet de piéger les erreurs provenant des systèmes externes et de s'assurer que les transactions ont été menées à bien.

- Flux de travail et procédures permet de définir des règles commerciales et des flux de travail qui respectent les pratiques fiscales du gouvernement afin d'améliorer l'efficacité et de réduire l'impact des pratiques informelles dangereuses

- Agréments s'assure que toutes les étapes de la transaction ont été approuvées par l'autorité compétente

- Régularisation offre une meilleure visibilité que la comptabilité de caisse sur l'état réel des finances publiques afin d'améliorer la planification et la prise de décision tout en réduisant les effets des arriérés de l'État.

- Gestion des actifs fournit de meilleures informations sur l'état des actifs des administrations publiques, les besoins de remplacement, les coûts récurrents et la responsabilité de ces actifs afin d'améliorer la prise de décision tout en réduisant la corruption liée à l'utilisation et à la cession des actifs

Outils de gouvernance des TIC

Les systèmes manuels, basés sur le papier, offrent de nombreuses possibilités de corruption. Solutions PRV inclure des fonctionnalités conçues pour réduire les vulnérabilités des TIC.

- Intégrité des données dans les systèmes GRP, identifie si une donnée a été manipulée ou ne permet pas de modifier les données dans la base de données ou par le biais de scripts.

- Obfuscation est une technique logicielle utilisée dans le GRP pour empêcher les individus de comprendre la logique du code sous-jacent, qui est encore renforcée lorsque les individus n'ont pas accès au code source du GRP.

- Cryptage des données rend difficile l'accès aux données importantes

- Biométrie rend difficile l'usurpation de l'identité d'un utilisateur pour manipuler des bases de données ou des rapports

- Réseaux privés virtuels (VPN) restreint l'accès au système GRP et suit l'utilisation qui en est faite

- Politiques de sécurité telles que les règles de mot de passe, la réinitialisation du mot de passe et la temporisation réduisent les possibilités de manipulation des données

- Audits de sécurité suivre chaque changement dans le système TIC, y compris la base de données, le système d'exploitation et les logiciels intermédiaires, afin d'identifier les tentatives de manipulation

- Piste d'audit garantit que chaque transaction dans le système peut être stockée et comparée aux résultats du système

- Audit des transactions permettre aux auditeurs de retracer toutes les transactions afin d'identifier les manipulations d'informations et de recommander des processus améliorés tels que la séparation des tâches et la modification de la politique de sécurité

- Abstraction de la base de données réduit la capacité à manipuler des informations au niveau de la base de données

- Renifler est utilisé pour identifier les activités suspectes d'un réseau ou d'un utilisateur

- Intégration des techniques sont utilisées pour éliminer l'intervention manuelle de l'interface

- Transparence externe Les portails permettent à la société civile d'identifier les manipulations de données et d'agir en tant qu'auditeurs citoyens.

- Détection des intrusions Les systèmes identifient les tentatives de piratage des réseaux gouvernementaux

Prise de décision

Les solutions GRP fournissent des outils de prise de décision aux gouvernements. Cela comprend des fonctionnalités standard de "Business Intelligence" telles que des rapports, des analyses et des tableaux de bord. Elles comprennent également la planification budgétaire et l'analyse macroéconomique dans le cadre de l'analyse de l'environnement. Gestion des performances des administrations publiques. Les fonctionnalités décisionnelles intégrées dans les systèmes GRP permettent de créer des budgets plus crédibles, d'anticiper les effets des changements macroéconomiques et de prendre de meilleures décisions au jour le jour.

- Alertes du flux de travail qui notifie aux parties intéressées, telles que l'audit interne ou le ministre des finances, les étapes importantes de la procédure d'appel d'offres, ce qui permet d'assurer une meilleure surveillance

- Tableaux de bord qui fournit aux responsables des rapports d'exception sur le processus

Portails de transparence

Portails de responsabilisation assurer la transparence tout au long du cycle budgétaire. La transparence modifie les comportements et permet à la société civile d'exercer un contrôle.

Normes internationales

Normes internationales du secteur public améliorer la qualité et la compréhension des données gouvernementales :

- Normes comptables internationales pour le secteur public (IPSAS) permet de comparer les informations entre les administrations pour la comptabilité de caisse et la comptabilité d'exercice

- Statistiques financières des administrations publiques (SFP) suit l'objet de la dépense

- Initiative pour la transparence dans le secteur de la construction (CoST)) suit les coûts de construction des infrastructures d'investissement public

- Marchés publics est un groupe émergent qui a l'intention de normaliser les informations relatives aux marchés publics électroniques.

- Initiative pour la transparence des industries extractives (ITIE) assurer la transparence des recettes fiscales provenant des industries extractives

- Initiative internationale pour la transparence de l'aide (IITA) assurer la transparence de l'aide, y compris pour les donateurs, les ONG et les gouvernements

Niveau 3 : Institutions

De nombreuses institutions internes au gouvernement et externes interagissent pour permettre une meilleure gouvernance. L'efficacité de ces institutions dépend de nombreuses caractéristiques telles que la capacité et la volonté politique. Certaines caractéristiques sont plus importantes pour certaines institutions.

L'efficacité des caractéristiques institutionnelles est mesurée par les organisations de la société civile. Certaines de ces mesures ont un impact politique significatif dans de nombreux pays. En outre, de nombreuses mesures plus détaillées sont utilisées dans le cadre de méta-indicateurs tels que les indicateurs de gouvernance mondiale.

Des rapports récents montrent que Les clients de FreeBalance surperforment sur un grand nombre de ces paramètres.

Facilitateurs de gouvernance

Les institutions et les caractéristiques institutionnelles telles que la capacité et la volonté politique sont nécessaires pour exploiter efficacement les capacités de gouvernance des PRG. Toutefois, il est prouvé que les systèmes de PRG réduisent à eux seuls la corruption :

- Les contrôles permettent d'éviter de nombreux points de corruption

- La transparence des systèmes de guichet modifie les comportements en raison du facteur d'embarras.

- Le fait de savoir que toutes les transactions sont suivies modifie le comportement en raison de la menace d'être pris en flagrant délit.

Les facilitateurs de la gouvernance institutionnelle qui sont essentiels tout au long du cycle de passation des marchés sont les suivants :

- Capacité des parties prenantes, y compris les entreprises, la société civile, le pouvoir législatif, les organisations de lutte contre la corruption et la fonction publique, pour la gestion et le contrôle

- Volonté politique par les parties prenantes telles que l'exécutif pour soutenir les activités de lutte contre la corruption

- Normes utilisé dans les finances publiques, ce qui permet de mieux informer les parties prenantes

- Conformité les processus et les normes au sein du gouvernement

D'autres caractéristiques institutionnelles sont importantes au cours du cycle de vie :

- Procédures comptables utilisé par le gouvernement qui assure une discipline fiscale appropriée en utilisant de bonnes pratiques et en intégrant des contrôles

- L'accès à la transparence la technologie et la maturité des société civile les institutions pendant et après la passation des marchés publics, ce qui peut remonter à la préparation du budget pour obliger le gouvernement à rendre des comptes

- Les l'indépendance et l'application options pour interne et externe les institutions d'audit pour piéger les pratiques corrompues

On peut affirmer que des dispositions institutionnelles appropriées pour lutter contre la corruption n'auront qu'un impact limité sans un système technologique sous-jacent efficace :

- Les auditeurs seront contraints de suivre les dépenses et les violations de la conformité dans des dossiers papier ou dans des systèmes d'information incompatibles.

- Les mécanismes de transparence pourraient conduire à ne publier que les informations que les responsables des marchés publics souhaitent voir publiées

- La manipulation des procédures de passation de marchés sera difficile à mettre au jour sans une piste d'audit, un "pistolet fumant"

- La déconnexion avec le processus budgétaire initial peut entraîner l'achat de biens et de services qui n'ont pas grand-chose à voir avec l'intention de construire un hôpital.

- Le paiement en espèces réduira la capacité des auditeurs à "suivre l'argent"

Couche 4 : Signes de gouvernance

Signes de gouvernance

De nombreux signes sont utilisés pour mesurer l'efficacité de la gouvernance de la GFP :

- Perception de la corruption par Transparency International Indice qui utilise des enquêtes pour déterminer la perception de la corruption dans un pays.

- Incidents réels de corruption dans les marchés publics et poursuites judiciaires pour corruption dans les marchés publics qui deviennent célèbres dans le pays.

- Dépenses publiques et responsabilité financière (PEFA) sont largement acceptées comme indiquant l'état de la GFP dans un pays. Le PEFA fournit une analyse détaillée de l'exhaustivité, de l'efficacité et de la qualité des processus de GFP.

La fonctionnalité du PRV permet d'améliorer Évaluations PEFA qui sont généralement à l'origine des programmes de réforme de la GFP.

Impact PEFA

Bien que Évaluations PEFA En l'absence de détails sur les processus de passation de marchés, un PRV assorti d'outils et de facilitateurs contribuera à améliorer les notations :

PEFA B Intégralité et transparence

- La classification du budget PI-5 pourrait être améliorée pour faire apparaître les objectifs et les programmes sectoriels dans les livres du gouvernement.

- PI-6 augmentation de l'exhaustivité des documents budgétaires grâce à l'amélioration de la planification et de l'accessibilité des informations relatives aux marchés publics

- PI-10 augmentation de la disponibilité des informations financières pour le public via le portail de passation de marchés en ligne et grâce à l'amélioration des rapports.

PEFA C(ii) Prévisibilité et contrôle de l'exécution du budget

- PI-19 Amélioration du rapport qualité-prix grâce à une concurrence accrue et à l'amélioration de l'engagement et des contrôles des marchés publics

- PI-20 efficacité des contrôles des dépenses non salariales par le biais de contrôles du budget, des engagements et des processus intégrés dans les systèmes de comptabilité et de passation de marchés

- PI-21 efficacité de l'audit interne grâce à l'amélioration des capacités, de l'indépendance et de l'accès aux pistes d'audit

PEFA C(iii) Comptabilité, enregistrement, rapports

- PI-22 a amélioré la rapidité du rapprochement des comptes grâce à l'intégration et à l'automatisation, y compris le rapprochement bancaire à partir des paiements effectués au fournisseur de l'hôpital.

- PI-24 Amélioration de la qualité et de la ponctualité des rapports en cours d'exercice grâce à l'intégration, à l'automatisation et à l'utilisation de normes internationales et de bonnes pratiques en matière de procédures comptables, qui mettent en évidence les écarts potentiels entre le budget proposé et les chiffres réels.

- PI-25 Amélioration de la qualité et de la ponctualité des rapports annuels grâce à l'intégration, à l'automatisation et à l'utilisation de normes internationales qui montrent l'impact des projets d'investissement public, comme l'hôpital, sur les comptes de l'État.

PEFA C(iv) Audit externe et contrôle de gestion

- PI-26 Amélioration de la portée de l'audit externe grâce à l'indépendance, à la capacité et à l'accès à la piste d'audit des marchés publics

Couche 5 : Résultats de la gouvernance

Systèmes PRV sont mis à profit pour réduire la corruption dans les marchés publics et pour piéger les cas de corruption dans les marchés publics :

- Techniques de sécurité des TIC pour réduire les manipulations

- Gestion des utilisateurs intégrée aux contrôles GRP

- Pistes d'audit et alertes pour suivre la manipulation des systèmes GRP

- Intégration entre les systèmes pour prévenir la corruption aux points d'interface

- Transparence grâce à la passation de marchés publics en ligne pour permettre à la société civile et aux concurrents de contrôler la passation des marchés.

- Flux de travail garantissant l'application des procédures gouvernementales

Ces outils et techniques sont mieux exploités par les gouvernements dotés d'une volonté politique de lutte contre la corruption, d'une bonne capacité de la fonction publique et de la société civile et d'organisations d'audit dotées d'une capacité, d'une indépendance et d'une mise en œuvre suffisantes.

La bonne gouvernance a de nombreux effets positifs sur la croissance économique et la résolution de problèmes sociaux tels que la santé et l'éducation. La portée de ces indicateurs a été réduite dans le cadre de gouvernance FreeBalance à ceux qui ont un impact sur les décisions de financement des donateurs, tels que l'indicateur Doing Business de la Banque mondiale. D'autres mesures, telles que l'investissement direct étranger (IDE) et la croissance macroéconomique du pays, sont également pertinentes.

Pour plus d'informations sur la manière dont le FreeBalance Accountability Suite™ peut aider à lutter contre la corruption, veuillez prendre contact.

Contexte

Les prémisses de travail du cadre de gouvernance sont les suivantes :

- Différents niveaux de facteurs de gouvernance sont utilisés lors de l'évaluation des différents pays.

- Il n'y a pas de pondération implicite d'un facteur de gouvernance à l'heure actuelle, mais il est probable que tous les facteurs ont une certaine influence.

- Il n'y a pas d'implicite l'enchaînement des réformes de la GFP dans le cadre de gouvernance de FreeBalance, mais cette analyse est utilisée par FreeBalance dans le cadre d'un projet de développement durable. processus d'évaluation de la gouvernance qui détermine le séquençage

- Il n'y a pas d'effet de contribution implicite pour aucun facteur de gouvernance (où certains facteurs peuvent devoir atteindre un niveau nominal pour avoir un effet matériel) et certains facteurs (tels que la capacité élevée et l'autonomie élevée dans le service public pourraient réduire la gouvernance) peuvent avoir des courbes complexes.

- Il est difficile d'identifier la place d'un indicateur de gouvernance populaire dans le cadre de gouvernance de FreeBalance.

- Pratiquement toutes les mesures de gouvernance utilisées présentent des lacunes (méthodologie, exhaustivité, idéologie), mais il est probable que ces lacunes aient moins d'effet lorsqu'elles sont considérées dans leur ensemble.

- Il est important de comprendre où les exceptions peuvent se produire en explorant les scénarios et l'expérience de la vie réelle

- Malgré leurs défauts, les indicateurs de gouvernance sont utilisés par les entreprises, les donateurs, les journalistes et les agences de crédit. Les gouvernements sont donc incités à améliorer ces indicateurs, y compris par l'utilisation de la technologie.