Como uma empresa comprometida em viabilizar a PFM Reform That Matters, a FreeBalance trabalha na interseção entre finanças públicas e sustentabilidade. Apoiamos totalmente a iniciativa do IPSASB de desenvolver padrões de relatórios de sustentabilidade para o setor público e acreditamos que seu recente evento com a IFAC e a Accountancy Europe sobre Equipando o setor público para ações de sustentabilidade foi um lembrete oportuno do trabalho que ainda precisa ser feito sobre esse importante tópico.

O setor público e os Objetivos de Desenvolvimento Sustentável

Ross Smith, diretor técnico e de programas da Conselho de Normas Internacionais de Contabilidade do Setor Público (IPSASB), destacou como o setor público é responsável por conduzir a agenda da sustentabilidade. De fato, os requisitos para relatórios de sustentabilidade têm o poder de aumentar a transparência, a comparabilidade e a responsabilidade.

Como os padrões de sustentabilidade se encaixam nas tendências de finanças públicas?

O movimento em direção aos padrões de sustentabilidade faz parte de um processo de modernização da mudança de política que estamos vendo no setor público global. As mudanças nas políticas precisam ser apoiadas pelas finanças públicas e pelos Sistemas de Informações de Gestão Financeira (FMIS) do governo. Nós apoio o desenvolvimento de padrões de relatórios de sustentabilidade do setor público para alinhar melhor as políticas com as prioridades dos cidadãos.

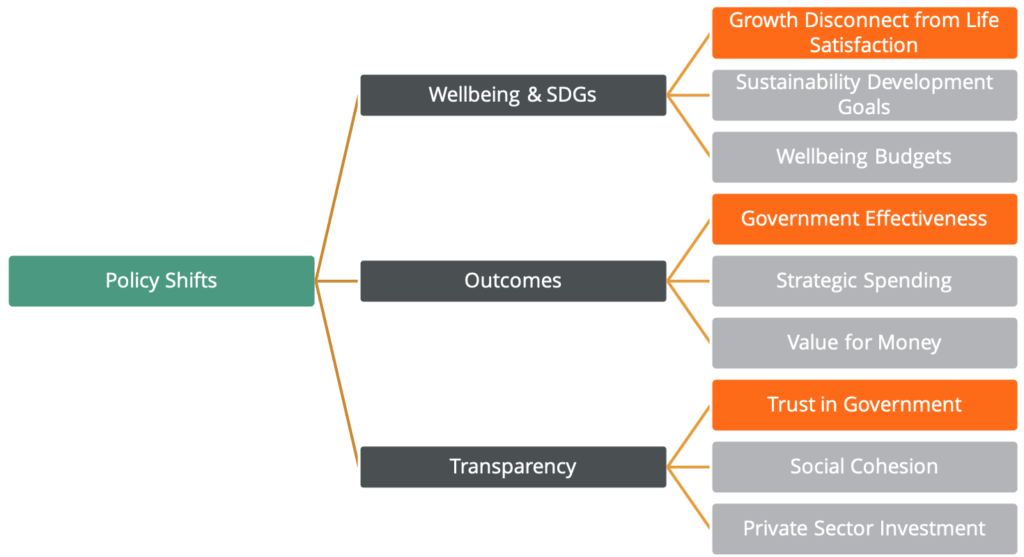

Quais são as principais mudanças nas políticas do setor público?

O bem-estar e as metas de sustentabilidade

- Insatisfação geral com a qualidade de vida e falta de coesão social em muitos países, frequentemente afetados por questões climáticas e ambientais

- Adoção do Metas de desenvolvimento sustentável (SDGs), mas Os resultados mostram que eles não serão cumpridos em muitos países, e não há padrões de relatório, daí a necessidade de uma orientação contábil internacional para o setor público

- Adoção de bem estar e orçamentos inclusivos em muitos governos nacionais e subnacionais, onde a sustentabilidade, o meio ambiente e a infraestrutura são as principais preocupações

Resultados e desempenho do governo

- Insatisfação geral com a eficácia do governo, geralmente porque os resultados não estão alinhados às prioridades dos cidadãos

- Adoção de gastos estratégicos, especialmente sociais investimentos públicos e investimentos públicos em infraestrutura em áreas como mitigação e adaptação ao clima

- Adoção de custo-benefício disciplina em compras e investimentos públicos, embora muitos desses métodos não estejam diretamente ligados às prioridades do governo para a tomada de decisões

Transparência governamental

- Geral desconfiança no governo e serviços públicos, especialmente com falta de transparência que implica algo a esconder

- Adoção da transparência fiscal em relação aos gastos com coesão social na preparação e implementação do orçamento, incluindo mitigação e adaptação ao clima

- Adoção de transparência fiscal para incentivar o investimento do setor privado, especialmente riscos fiscais de sustentabilidade

- Adoção de transparência da dívida aumentar a confiança no governo, reduzir o custo do capital e aprimorar a auditoria e a supervisão

Padrões de sustentabilidade e o FreeBalance Accountability Suite™

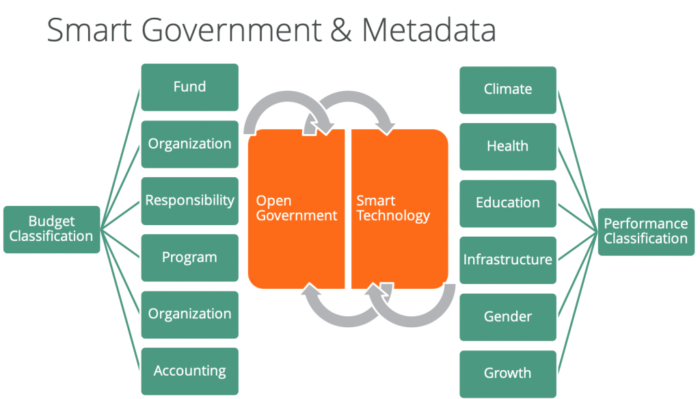

O FreeBalance Accountability Suite™projetado exclusivamente para o governo, inclui um Plano de Contas de vários anos. O designer do COA permite adicionar segmentos e objetos de relatório ao longo do tempo. Isso dá suporte à modernização por meio de ativação progressiva. Além disso, o designer do Gráfico de Metas permite o alinhamento de metas de produtos e resultados com as hierarquias de COA para apoiar gestão do desempenho do governo. As classificações orçamentárias no COA integram-se diretamente às classificações de desempenho no COG. Outros benefícios incluem a transparência da sustentabilidade fiscal para um governo aberto e o alinhamento da relação custo-benefício das aquisições, incluindo investimentos em tecnologia inteligente, com as estratégias de desenvolvimento nacional.

Conclusão

Insights do evento IPSASB

- A sustentabilidade não é algo fora do ciclo orçamentário, deve ser considerada parte integrante da elaboração do orçamento

- Os governos estão no centro dos gastos com sustentabilidade, da influência e das regulamentações

- É necessária uma perspectiva global para tornar os padrões aplicáveis a diferentes países

- A falta de sustentabilidade é um risco fiscal e um risco de investimento para o setor privado

- A sustentabilidade precisa ser parte integrante do ciclo orçamentário do governo

- O setor público gasta mais de 1/2 do PIB global

- É necessário um diálogo além dos governos

- O relatório de sustentabilidade melhora a tomada de decisões

- Necessidade de uma perspectiva de sustentabilidade global

- Importância da transparência da sustentabilidade

- Investidores interessados em relatórios de sustentabilidade nos setores público e privado