Enquanto empresa empenhada em permitir uma reforma da GFP que seja importante, a FreeBalance trabalha na intersecção das finanças públicas e da sustentabilidade. Apoiamos plenamente a iniciativa do IPSASB de desenvolver normas de relato da sustentabilidade do sector público e acreditamos que o seu recente evento com a IFAC e a Accountancy Europe sobre Equipar o sector público para uma acção de sustentabilidade foi uma chamada de atenção oportuna para o trabalho que ainda há a fazer sobre este importante tema.

O sector público e os Objectivos de Desenvolvimento Sustentável

Ross Smith, Director Técnico e de Programas do Conselho das Normas Internacionais de Contabilidade do Sector Público (IPSASB), sublinhou a forma como o sector público é responsável pela condução da agenda da sustentabilidade. De facto, os requisitos para a elaboração de relatórios de sustentabilidade têm o poder de promover a transparência, a comparabilidade e a responsabilização.

Como é que as normas de sustentabilidade se enquadram nas tendências das finanças públicas?

A adopção de normas de sustentabilidade faz parte de um processo de modernização mudança de política que estamos a assistir no sector público mundial. As mudanças políticas têm de ser apoiadas pelas finanças públicas e pelos Sistemas de Informação de Gestão Financeira (FMIS) do governo. Nós apoio o desenvolvimento de normas para a elaboração de relatórios de sustentabilidade do sector público, a fim de alinhar melhor as políticas com as prioridades dos cidadãos.

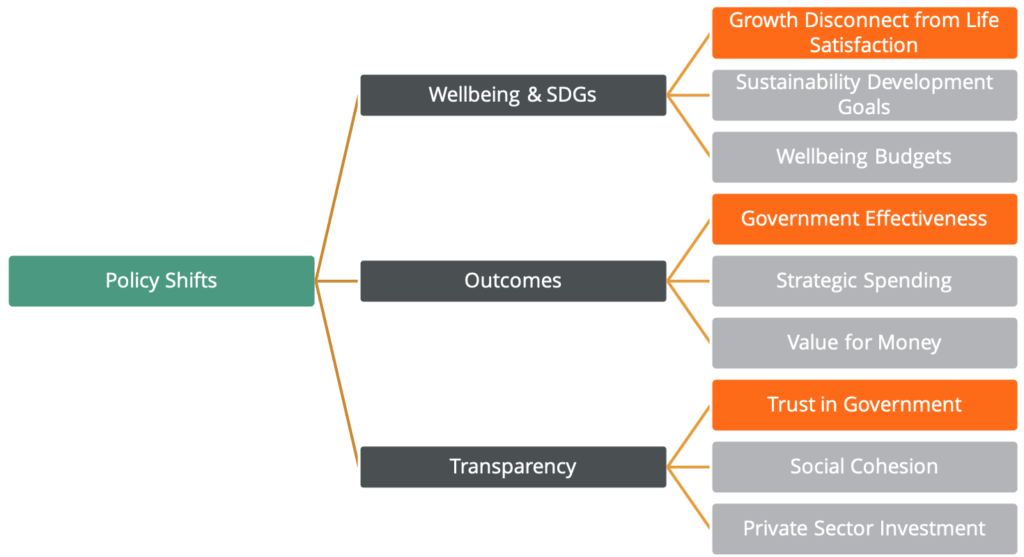

Quais são as principais mudanças nas políticas do sector público?

O bem-estar e os objectivos de sustentabilidade

- Insatisfação geral com a qualidade de vida e falta de coesão social em muitos países, frequentemente afectados por questões climáticas e ambientais

- Adopção do Objectivos de Desenvolvimento Sustentável (ODS), mas Os resultados mostram que estes não serão cumpridos em muitos países e que não existem normas de comunicação, daí a necessidade de orientações contabilísticas internacionais para o sector público

- Adopção de bem estar e orçamentos inclusivos em muitos países e governos subnacionais, em que a sustentabilidade, o ambiente e as infra-estruturas são preocupações importantes

Resultados e desempenho do governo

- Insatisfação geral com a eficácia do governo, frequentemente porque os resultados não estão alinhados com as prioridades dos cidadãos

- Adopção de despesas estratégicas, nomeadamente sociais investimentos públicos e investimentos públicos em infra-estruturas em domínios como a atenuação das alterações climáticas e a adaptação às mesmas

- Adopção de value-for-money disciplina nos contratos públicos e nos investimentos públicos, embora muitos destes métodos não estejam directamente relacionados com as prioridades governamentais para a tomada de decisões

Transparência governamental

- Em geral desconfiança no governo e serviços públicos, nomeadamente com falta de transparência que implica algo a esconder

- Adopção da transparência fiscal em torno das despesas de coesão social na preparação e execução do orçamento, incluindo atenuação das alterações climáticas e adaptação às mesmas

- Adopção da transparência fiscal para incentivar o investimento do sector privado, especialmente riscos orçamentais de sustentabilidade

- Adopção de transparência da dívida aumentar a confiança no governo, reduzir o custo do capital e melhorar a auditoria e a supervisão

Normas de sustentabilidade e o FreeBalance Accountability Suite™

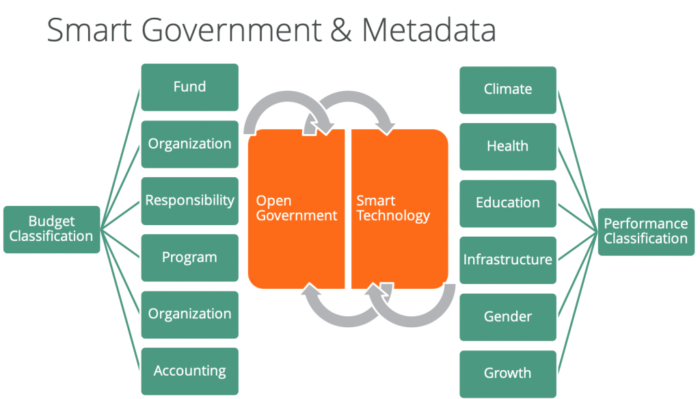

O FreeBalance Accountability Suite™concebido exclusivamente para a administração pública, inclui um plano de contas plurianual. O designer do plano de contas permite adicionar segmentos e objectos de relatório ao longo do tempo. Isto suporta a modernização através de activação progressiva. Além disso, o designer do Quadro de Objectivos permite alinhar os objectivos de realizações e resultados com as hierarquias COA para apoiar gestão do desempenho do governo. As classificações orçamentais no COA integram-se directamente com as classificações de desempenho no COG. Outros benefícios incluem a transparência da sustentabilidade fiscal para uma administração pública aberta e o alinhamento da relação custo-benefício das aquisições, incluindo investimentos em tecnologias inteligentes, com as estratégias de desenvolvimento nacional.

Conclusão

Informações sobre o evento do IPSASB

- A sustentabilidade não é algo exterior ao ciclo orçamental, deve ser considerada como parte integrante da orçamentação

- Os governos estão no centro das despesas, da influência e da regulamentação em matéria de sustentabilidade

- É necessária uma perspectiva global para tornar as normas aplicáveis a diferentes países

- A falta de sustentabilidade constitui um risco orçamental e um risco de investimento para o sector privado

- A sustentabilidade tem de ser integrada em todo o ciclo orçamental do governo

- O sector público gasta mais de 1/2 do PIB mundial

- É necessário um diálogo para além dos governos

- Os relatórios de sustentabilidade melhoram a tomada de decisões

- Necessidade de uma perspectiva de sustentabilidade global

- Importância da transparência em matéria de sustentabilidade

- Investidores interessados em relatórios de sustentabilidade nos sectores público e privado