FreeBalance, een bedrijf dat zich inzet voor een PFM-hervorming die ertoe doet, werkt op het snijvlak van overheidsfinanciën en duurzaamheid. Wij staan volledig achter het initiatief van de IPSASB om duurzaamheidsverslaggevingsstandaarden voor de publieke sector te ontwikkelen en geloven dat hun recente evenement met IFAC en Accountancy Europe over De publieke sector toerusten voor actie op het gebied van duurzaamheid was een tijdige herinnering aan het werk dat nog moet worden verricht op dit belangrijke gebied.

Publieke sector en de doelstellingen voor duurzame ontwikkeling

Ross Smith, programma- en technisch directeur van de International Public Sector Accounting Standards Board (IPSASB) uiteengezet hoe de publieke sector verantwoordelijk is voor het aansturen van de duurzaamheidsagenda. Vereisten voor duurzaamheidsverslaglegging kunnen immers de transparantie, vergelijkbaarheid en verantwoordingsplicht bevorderen.

Hoe passen duurzaamheidsnormen in de trends op het gebied van overheidsfinanciën?

De overgang naar duurzaamheidsnormen maakt deel uit van een modernisering beleidsverschuiving die we zien in de wereldwijde publieke sector. Beleidsveranderingen moeten worden ondersteund door overheidsfinanciën en door informatiesystemen voor financieel beheer van de overheid (FMIS). Wij steun de ontwikkeling van normen voor duurzaamheidsrapportage in de overheidssector om het beleid beter af te stemmen op de prioriteiten van de burger.

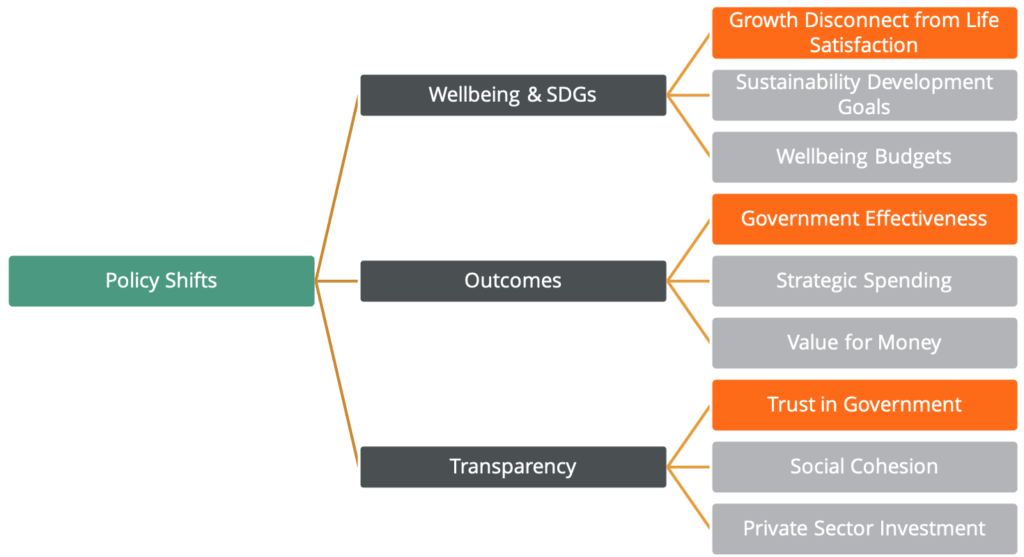

Wat zijn de belangrijkste verschuivingen in het overheidsbeleid?

Welzijn en de duurzaamheidsdoelstellingen

- Algemene ontevredenheid over de levenskwaliteit en gebrek aan sociale cohesie in veel landen, vaak beïnvloed door klimaat- en milieuproblemen

- Aanneming van de Duurzaamheid Ontwikkelingsdoelen (SDG's), maar uit de resultaten blijkt dat deze in veel landen niet zullen worden gehaald en dat er geen rapportagenormen zijn, vandaar de behoefte aan internationale richtsnoeren voor overheidsboekhouding

- Goedkeuring van welzijn en inclusieve begrotingen in veel landen en subnationale overheden, waar duurzaamheid, milieu en infrastructuur belangrijke aandachtspunten zijn

Resultaten en prestaties van de overheid

- algemene ontevredenheid over de doeltreffendheid van de overheid, vaak omdat de resultaten niet zijn afgestemd op de prioriteiten van de burger

- Vaststelling van strategische uitgaven, met name op sociaal gebied overheidsinvesteringen en openbare infrastructuurinvesteringen op gebieden als klimaatmitigatie en -aanpassing

- Goedkeuring van waar voor je geld discipline bij aanbestedingen en overheidsinvesteringen, hoewel veel van deze methoden niet rechtstreeks verband houden met de prioriteiten van de regering voor de besluitvorming

Transparantie van de overheid

- Algemeen wantrouwen in de overheid en openbare diensten, in het bijzonder met gebrek aan transparantie dat impliceert dat je iets te verbergen hebt

- Vaststelling van budgettaire transparantie rond uitgaven voor sociale cohesie bij de opstelling en uitvoering van de begroting, met inbegrip van beperking van en aanpassing aan het klimaat

- Vaststelling van fiscale transparantie om investeringen van de particuliere sector aan te moedigen, vooral duurzaamheid fiscale risico's

- Goedkeuring van transparantie van de schuld het vertrouwen in de overheid te verbeteren, de kapitaalkosten te verlagen en de controle en het toezicht te verbeteren

Duurzaamheidsnormen en de FreeBalance Accountability Suite™

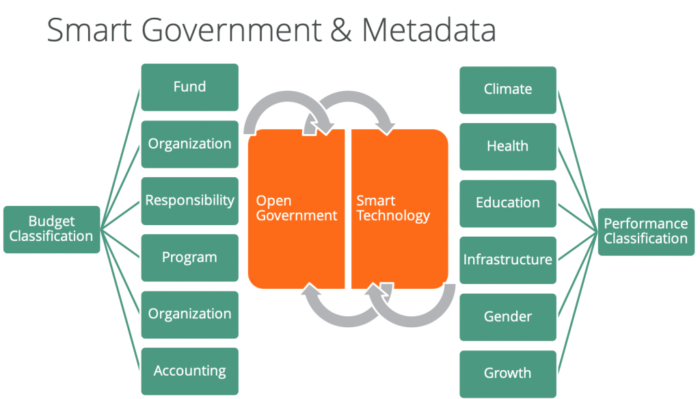

De FreeBalance Accountability Suite™, exclusief ontworpen voor de overheid, bevat een rekeningstelsel voor meerdere jaren. De COA-ontwerper maakt het mogelijk segmenten en rapportageobjecten toe te voegen in de tijd. Dit ondersteunt modernisering door geleidelijke activering. En de doelen-designer ondersteunt het afstemmen van output- en resultaatdoelstellingen op COA-hiërarchieën ter ondersteuning van prestatiemanagement van de overheid. De begrotingsclassificaties in het COA integreren rechtstreeks met de prestatieclassificaties in de COG. Bijkomende voordelen zijn de transparantie van de fiscale duurzaamheid voor een open overheid, en het afstemmen van de prijs-kwaliteitverhouding van aanbestedingen, met inbegrip van investeringen in slimme technologie, op nationale ontwikkelingsstrategieën.

Conclusie

Inzichten van het IPSASB-evenement

- Duurzaamheid is niet iets dat buiten de begrotingscyclus valt, maar moet als integraal onderdeel van de budgettering worden beschouwd.

- Overheden staan aan de basis van uitgaven voor duurzaamheid, invloed en regelgeving

- Mondiaal perspectief nodig om normen toepasbaar te maken voor verschillende landen

- Een gebrek aan duurzaamheid is een fiscaal risico en een investeringsrisico voor de particuliere sector.

- Duurzaamheid moet integraal deel uitmaken van de begrotingscyclus van de overheid

- Publieke sector geeft meer dan 1/2 van het mondiale BBP uit

- Dialoog buiten regeringen nodig

- Duurzaamheidsrapportage verbetert besluitvorming

- Behoefte aan een mondiaal duurzaamheidsperspectief

- Belang van duurzaamheidstransparantie

- Investeerders met belangstelling voor duurzaamheidsverslaggeving in de particuliere en publieke sector