Como empresa comprometida con hacer posible una reforma de la gestión de las finanzas públicas que importe, FreeBalance trabaja en la intersección de las finanzas públicas y la sostenibilidad. Apoyamos plenamente la iniciativa del IPSASB de desarrollar normas de información sobre sostenibilidad para el sector público y creemos que su reciente evento con IFAC y Accountancy Europe sobre Equipar al sector público para la sostenibilidad fue un oportuno recordatorio del trabajo que aún queda por hacer en este importante tema.

El sector público y los Objetivos de Desarrollo Sostenible

Ross Smith, Director Técnico y de Programas de la Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB), destacó cómo el sector público es responsable de impulsar la agenda de sostenibilidad. De hecho, los requisitos para la elaboración de informes de sostenibilidad tienen el poder de impulsar la transparencia, la comparabilidad y la rendición de cuentas.

¿Cómo encajan las normas de sostenibilidad en las tendencias de las finanzas públicas?

El paso a las normas de sostenibilidad forma parte de una modernización cambio de política que estamos viendo en el sector público mundial. Los cambios políticos deben apoyarse en las finanzas públicas y en los Sistemas de Información de Gestión Financiera (FMIS) de los gobiernos. En soporte el desarrollo de normas de información sobre sostenibilidad en el sector público para alinear mejor la política con las prioridades de los ciudadanos.

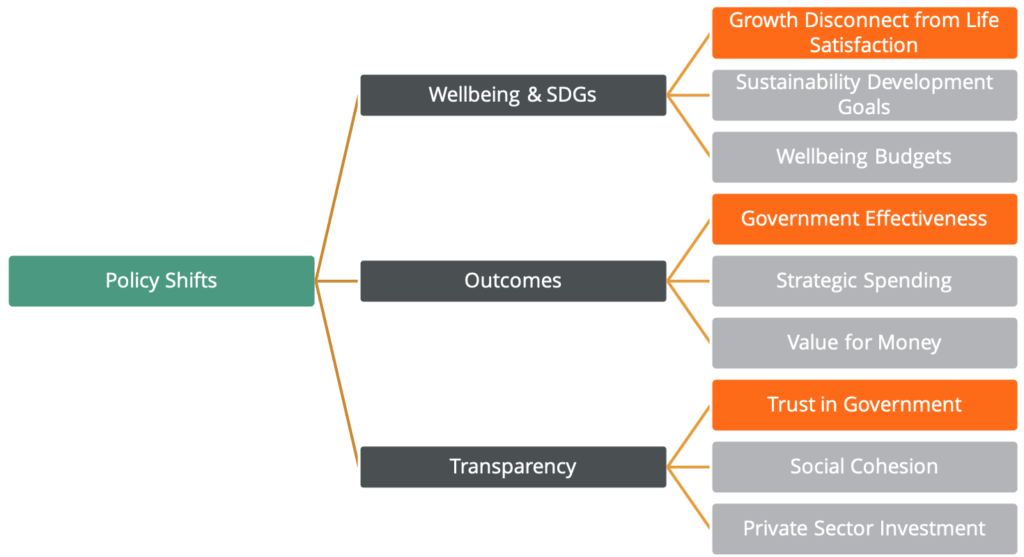

¿Cuáles son los principales cambios en la política del sector público?

Bienestar y Objetivos de Sostenibilidad

- Insatisfacción general en la calidad de vida y falta de cohesión social en muchos países, a menudo afectados por cuestiones climáticas y medioambientales

- Adopción de la Objetivos de desarrollo sostenible (ODS), pero Los resultados muestran que no se cumplirán en muchos países, y no existen normas de información, de ahí la necesidad de orientaciones contables internacionales para el sector público

- Adopción de bienestar y presupuestos inclusivos en muchos gobiernos nacionales y subnacionales, donde la sostenibilidad, el medio ambiente y las infraestructuras son las principales preocupaciones

Resultados y rendimiento del Gobierno

- Insatisfacción general con la eficacia del gobierno, a menudo porque los resultados no se ajustan a las prioridades de los ciudadanos.

- Adopción de gastos estratégicos, especialmente sociales inversiones públicas y inversiones públicas en infraestructuras en ámbitos como la mitigación del cambio climático y la adaptación al mismo

- Adopción de relación calidad-precio disciplina en la contratación y las inversiones públicas, aunque muchos de estos métodos no están directamente relacionados con las prioridades gubernamentales para la toma de decisiones

Transparencia gubernamental

- En general desconfianza en el gobierno y servicios públicos, en particular con falta de transparencia que implica algo que ocultar

- Adopción de la transparencia fiscal en torno al gasto en cohesión social en la preparación y ejecución del presupuesto, incluyendo mitigación del cambio climático y adaptación al mismo

- Adopción de la transparencia fiscal para fomentar la inversión del sector privado, especialmente sostenibilidad riesgos fiscales

- Adopción de transparencia de la deuda mejorar la confianza en el gobierno, reducir el coste del capital y mejorar la auditoría y la supervisión

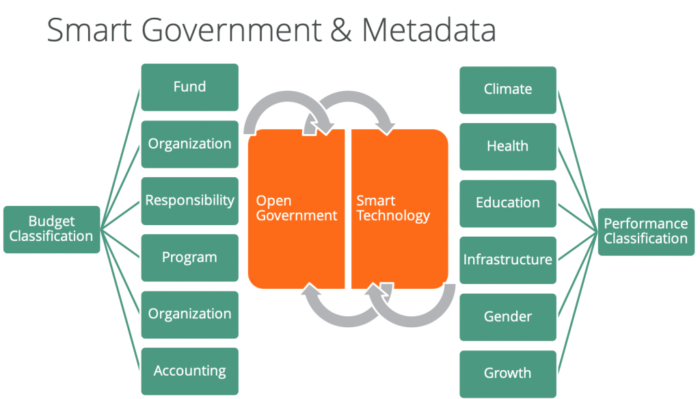

Normas de sostenibilidad y FreeBalance Accountability Suite™.

En FreeBalance Accountability Suite™diseñado exclusivamente para las administraciones públicas, incluye un Plan General de Contabilidad plurianual. El diseñador del COA permite añadir segmentos y objetos de información a lo largo del tiempo. Esto facilita la modernización mediante activación progresiva. Además, el diseñador de la tabla de objetivos permite alinear los objetivos de productos y resultados con las jerarquías COA para apoyar gestión del rendimiento de las administraciones públicas. Las clasificaciones presupuestarias en el COA se integran directamente con las clasificaciones de rendimiento en el COG. Otras ventajas son la transparencia de la sostenibilidad fiscal para un gobierno abierto y la adecuación de la relación calidad-precio de la contratación, incluidas las inversiones en tecnología inteligente, a las estrategias nacionales de desarrollo.

Conclusión

Conclusiones del evento del IPSASB

- La sostenibilidad no es algo ajeno al ciclo presupuestario, debe considerarse parte integrante del presupuesto

- Los gobiernos están en el nexo del gasto, la influencia y la normativa en materia de sostenibilidad

- Se necesita una perspectiva global para que las normas sean aplicables en los distintos países

- La falta de sostenibilidad es un riesgo fiscal y de inversión para el sector privado

- La sostenibilidad debe formar parte integrante del ciclo presupuestario gubernamental

- El sector público gasta más de la mitad del PIB mundial

- Diálogo necesario más allá de los gobiernos

- Los informes de sostenibilidad mejoran la toma de decisiones

- Necesidad de una perspectiva de sostenibilidad global

- Importancia de la transparencia en materia de sostenibilidad

- Inversores interesados en la información sobre sostenibilidad en los sectores público y privado