¿Y qué tiene de malo?

Por: Doug Hadden, Vicepresidente Ejecutivo de Estrategia e Innovación

Este es el tema de una mesa redonda a la que he sido invitado a participar esta semana en Washington D.C. La mesa redonda está organizada por el Instituto de Desarrollo de Ultramar (ODI) y lleva por título La arquitectura tecnológica del futuro de las finanzas públicas.

El ODI sugiere: "A menudo, nuestras tecnologías para la gestión financiera responden a las expectativas de ayer y no a las de hoy, y mucho menos son adaptables a las de mañana. Esto es un problema en un mundo volátil y en rápida evolución, en el que se espera que los gobiernos y los sistemas de finanzas públicas sean más flexibles y receptivos a los nuevos retos."

¿Cuál es el problema fundamental de la arquitectura técnica de las finanzas públicas?

Causa principal: las arquitecturas técnicas diseñadas para apoyar la Gestión de las Finanzas Públicas (PFM) y los Sistemas de Información de Gestión Financiera (FMIS) no se alinean con las arquitecturas empresariales.

A arquitectura técnica detalla los componentes técnicos específicos, las estructuras de datos y la infraestructura informática de un proyecto o solución. En este caso: Sistemas de Información de Gestión Financiera (FMIS) implantados por los gobiernos. A arquitectura empresarial define cómo una organización estructura sus operaciones, procesos, gobernanza y objetivos para alcanzar sus metas.

El problema de las "expectativas de ayer" descrito por la ODI tiene su origen en las arquitecturas técnicas de los SIGF basadas en los requisitos de gestión de las finanzas públicas en un momento dado. Muchas soluciones de SIGF se personalizaron en gran medida mediante el desarrollo a medida o la adaptación de software diseñado para arquitecturas empresariales del sector privado: en concreto, herramientas de planificación de recursos empresariales (ERP).

La observación "flexible y sensible a los nuevos retos" necesita más precisión. Las finanzas públicas se diferencian de las empresariales por su constante reforma y modernización. Las normas y reglamentos de la gestión financiera empresarial experimentan algunos cambios a lo largo del tiempo. La gestión de las finanzas públicas, en cambio, experimenta muchas más oleadas de reformas legales y modernización de procesos.

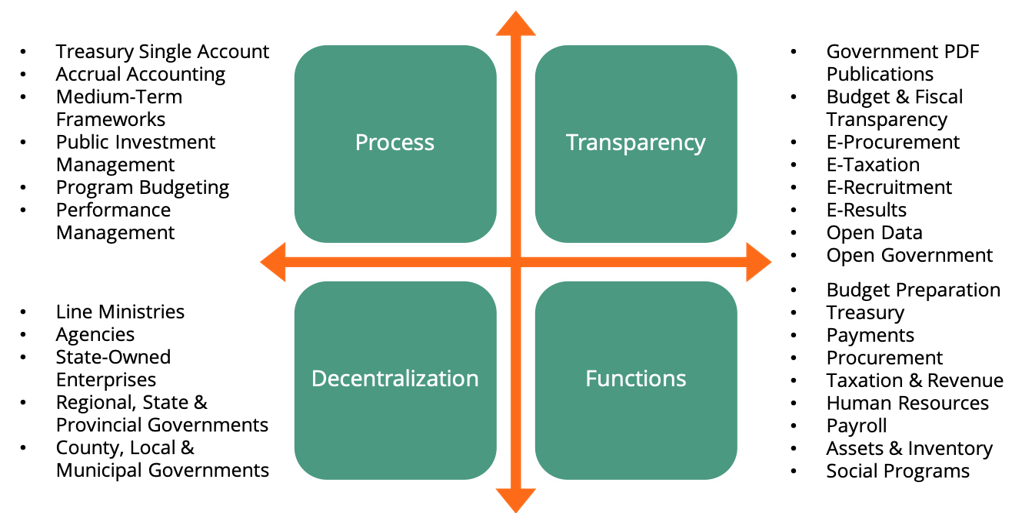

No es un fenómeno nuevo. Entre la necesidad de financiación pública activación progresiva son:

- Contabilidad de ejercicio y de costes

- Cuenta Única del Tesoro (CUT)

- Controles agregados de los compromisos

- Descentralización y desconcentración

- Transparencia fiscal

- Presupuestación por programas y marcos presupuestarios a medio plazo (MTBF)

- Gestión del rendimiento de las administraciones públicas

- Prestación de servicios digitales

¿Qué hace FreeBalance de forma diferente?

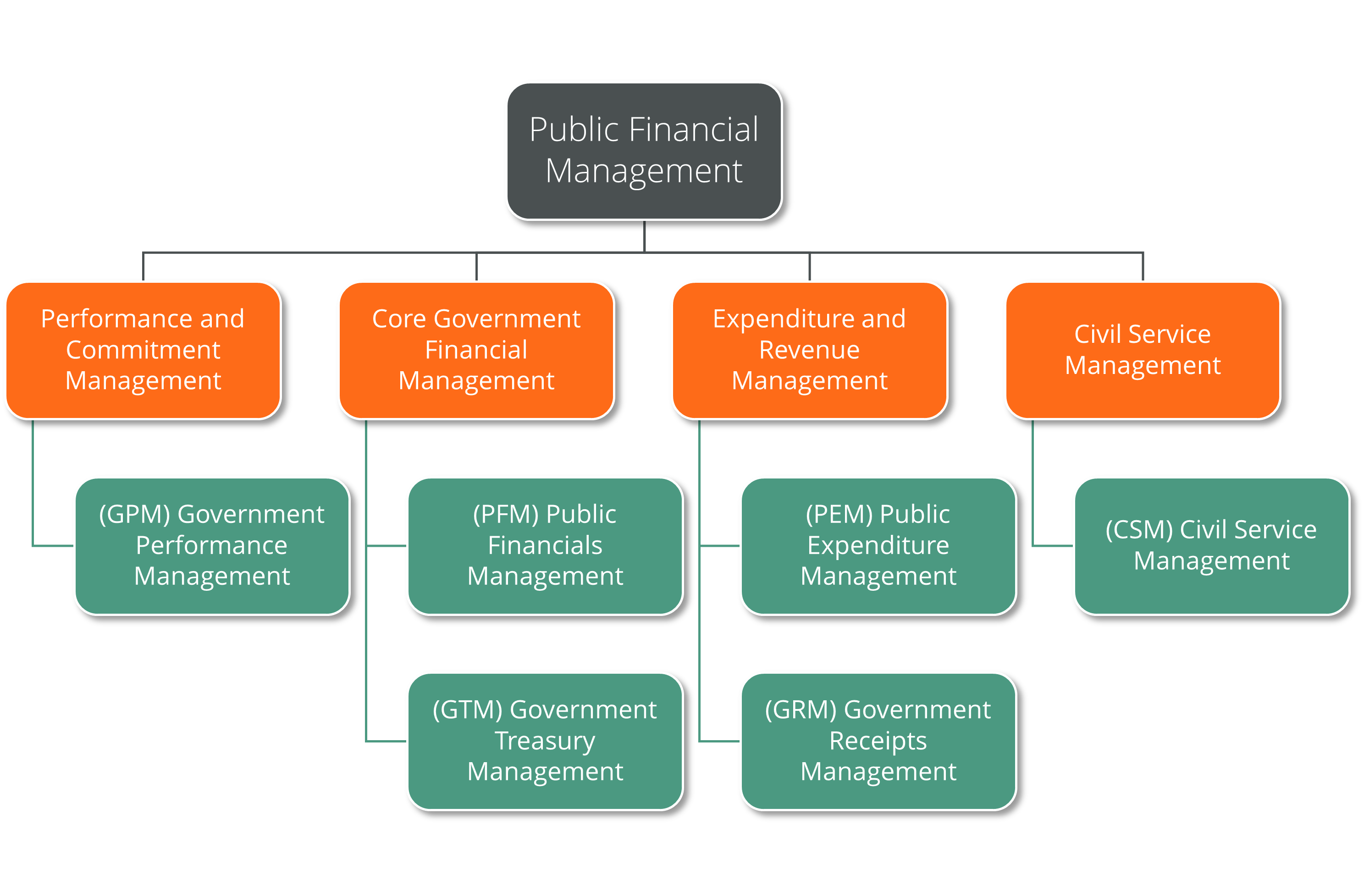

El FreeBalance Mapa del componente de gestión de las finanzas públicas (PFMCM) representa el PFM arquitectura empresarial. El PFMCM informa al arquitectura técnica de la Plataforma de rendición de cuentas FreeBalance™. El PFMCM identifica explícitamente la reforma y la modernización como requisitos clave. Resultadoactivación progresiva integrada en todos los módulos del FreeBalance Accountability Suite™ a través de configuración en lugar de personalización. Esta funcionalidad Low-Code/No-Code no fue una ocurrencia tardía, como ocurre con muchas suites ERP. Considere lo siguiente entrada de blog de 2009 explicando parámetros de configuración que mejoran la sostenibilidad financiera. Creemos que esto es lo que distingue planificación de recursos gubernamentales (GRP) a partir de ERP.

¿Qué orientaciones tenemos para la comunidad de PFM?

La activación progresiva debe ser requisito de acceso para todas las adquisiciones de software que soporten PFM. Estos requisitos de pasarela deben reconocer la PFM arquitectura empresarial. La pregunta "¿cómo han adaptado los proveedores el software a dos o más fases de la reforma legal?" debería incorporarse a las evaluaciones de la idoneidad de los proveedores.

Las licitaciones del SIFM están muy centradas en las soluciones: entre cientos y miles de requisitos. Casi todos los requisitos representan puntos deseados en el tiempo. Es muy fácil perderse en estos requisitos y perder el hilo de la arquitectura empresarial. Además de la activación progresiva, los gobiernos deberían pedir a los vendedores que muestren cómo las soluciones propuestas ayudan a alcanzar los objetivos. Se debe exigir a los vendedores que presenten arquitecturas de soluciones.

¿Le gustaría saber cómo desarrollar una arquitectura de soluciones PFM para integrar arquitecturas empresariales y técnicas? Uno de nuestros expertos en PFM puede hablarle de las necesidades de su gobierno, informarle sobre cómo el Mapa de Componentes de Gestión de Finanzas Públicas puede ayudarle a priorizar los requisitos, y cómo FreeBalance puede ayudarle a alcanzar sus objetivos: por favor ponerse en contacto.