¿Cuáles son las causas del fracaso del sistema de gestión financiera pública?

Los índices de fracaso de los gobiernos Sistema de Información de Gestión Financiera (FMIS) implementaciones son elevadas. Pero eso no significa que los problemas no puedan superarse. Lo único que hace falta es comprender bien por qué fallan los sistemas de gestión financiera de las administraciones públicas.

FreeBalance lleva casi 40 años implantando estos sistemas en Estados maduros, emergentes y frágiles de todo el mundo. Estas experiencias han dado lugar a un análisis exhaustivo de las causas fundamentales de los fracasos en la implantación de los SIGF, que compartimos libremente en consonancia con nuestro mandato de facilitar una reforma de la gestión de las finanzas públicas que sea importante.

¿Qué es un sistema de gestión financiera pública?

Un FMIS, o lo que llamamos Planificación de recursos gubernamentales (GRP), es Conjunto de programas informáticos desarrollados a medida o comerciales que automatizan el ciclo presupuestario de la Administración y se integran con funciones no financieras, como los recursos humanos y las nóminas. Se trata de un sistema integrado y unificado que permite a las administraciones públicas desempeñar sus funciones de gestión de las finanzas públicas.

Una buena gestión de las finanzas públicas está asociada a la buena gobernanza, la transparencia y la rendición de cuentas, todas ellas características importantes si un gobierno quiere generar confianza, atraer ayuda/inversión extranjera y elevar su posición en la comunidad internacional.

¿Sabías que...?

Clientes de FreeBalance mejore su puntuación en su Evaluaciones del PEFAnuestras aplicaciones tienen mayores tasas de éxitoy nuestro el software cuesta menos?

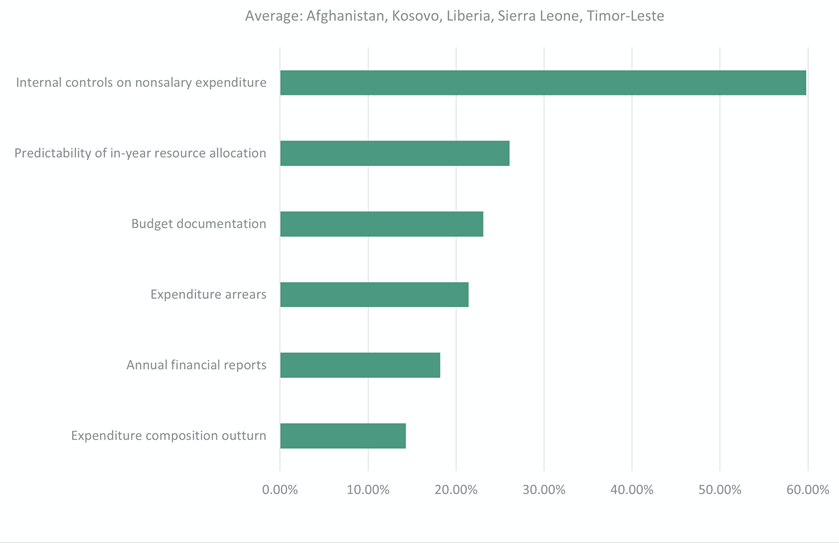

Resultados PEFA para clientes de FreeBalance

Los clientes de FreeBalance han logrado una mejora media de 27%* en los principales indicadores de rendimiento de la gestión de las finanzas públicas medidos por el programa independiente PEFA.

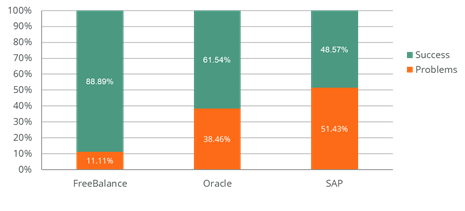

Tasas globales de éxito de los GRP

FreeBalance tiene tasas de éxito mucho más altas que SAP y Oracle, a pesar de que más de la mitad de nuestras implantaciones se realizan en circunstancias muy difíciles, mientras que la mayoría de las implantaciones de la competencia se realizan en países con una gran capacidad humana.

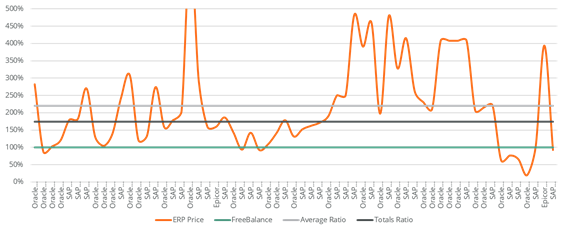

Coste total de propiedad a cinco años

Coste total de propiedad a cinco años, incluyendo software, middleware, implantación, formación y soporte y, en algunas situaciones, servidores. La línea gris compara el ratio medio por oferta para las soluciones ERP - alrededor de 225% precio FreeBalance. La línea negra compara el precio total de todas las ofertas de ERP y FreeBalance: ERP a 175% del precio de FreeBalance.

¿Cómo ayuda un sistema de GRP a las evaluaciones del PEFA?

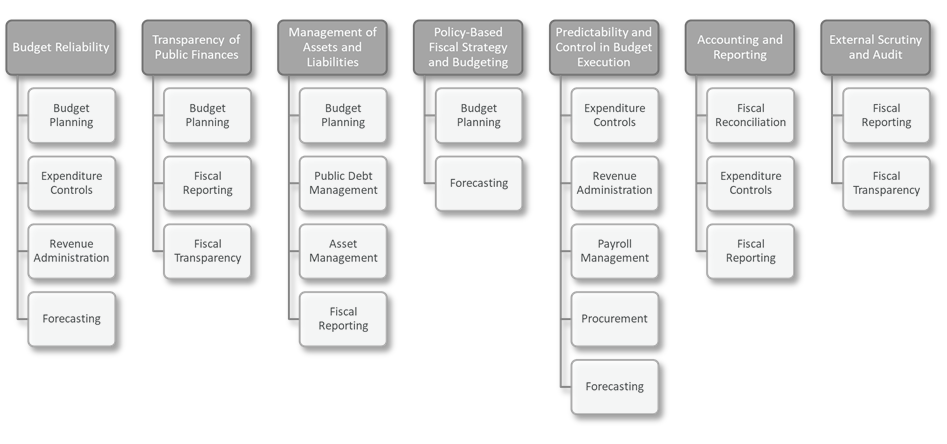

Un SIGF sólido y eficaz es también una herramienta importante para los gobiernos preocupados por mejorar sus Gasto público y responsabilidad financiera (PEFA). La automatización de GRP presta asistencia en muchas de las Marco PEFA requisitos:

- Fiabilidad presupuestaria (PI-1 a PI-3)

- Acceso público a la información fiscal (PI-9)

- Gestión del patrimonio público (PI-12)

- Gestión de la deuda pública (PI-13)

- Previsibilidad y control en la ejecución del presupuesto (PI-19 a PI-25)

- Contabilidad e informes (PI-27 a PI-29)

PEFA mide los productos y resultados de las personas, los procesos y las prácticas respaldados por la tecnología de GRP, por lo que es importante que un sistema de GRP ayude a los gobiernos a mejorar la administración fiscal en los ocho pilares del PEFA, en lugar de obstaculizarla.

La contribución de la tecnología difiere según las medidas, pero los aspectos del software GRP especialmente relevantes para la gestión fiscal gubernamental son:

Contribución del GRP a la buena gobernanza

- Planificación presupuestaria con flujo de trabajo y análisis permite planes presupuestarios creíbles, documentos presupuestarios transparentes, inversión pública y planes presupuestarios de capitalapoyando al mismo tiempo enfoques políticos plurianuales

- Control del gasto gestionar compromisos y obligaciones permite coherencia presupuesto-ejecución-plan, control y previsibilidad de la ejecución presupuestariay contabilidad gubernamental

- Administración de ingresos la gestión de los ingresos fiscales y no fiscales permite informes de ingresosy movilización fiscal

- Gestión de la deuda pública cuando se integra con otros componentes de GRP permite gestión de la liquidez y el pasivo

- Gestión de activos incluida la inversión, el inmovilizado y los bienes de capital permite optimización de activos

- Gestión de nóminas cuando se integra con los sistemas financieros y de recursos humanos, permite previsibilidad y control salarialque suele ser el mayor gasto para muchos gobiernos

- Adquisiciones cuando se integra con los controles de compromiso permite gestión de la rentabilidad para el control de la ejecución presupuestariauna consideración importante dado que algunos gobiernos gastan alrededor de 20% del PIB nacional en contratación pública.

- Conciliación fiscal mediante la integración de pagos, bancos, cuentas transitorias, ingresos y gastos permite informes precisos y eficaces y puede mejorar la liquidez

- Informes fiscales permite presentación puntual de los informes obligatorios y de transparencia, información puntual y precisa sobre la situación fiscal de las administraciones públicas con informe trimestral y anuals que apoyan auditoría y control

- Transparencia fiscal a partir de datos GRP permite transparencia presupuestaria, auditoría y control

- Previsión con la planificación de escenarios basada en datos de GRP permite precisión del plan presupuestario, análisis políticoy previsibilidad de ingresos y gastos

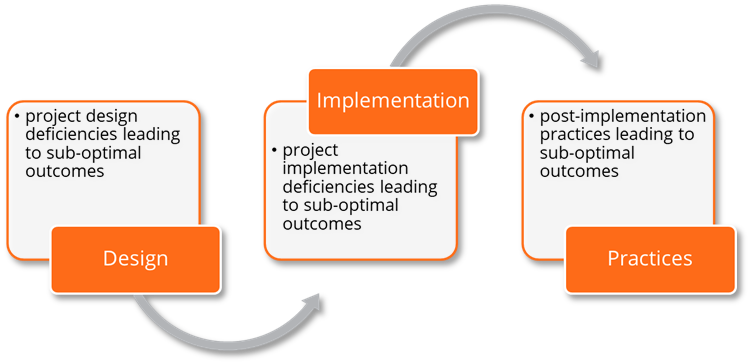

Por qué fracasan los proyectos FMIS

La tecnología es sólo una parte de la solución. La mejor tecnología posible puede aplicarse mal. Por desgracia, entran en juego personas, procesos y elementos prácticos...

Hemos identificado una serie de problemas que se producen independientemente de la solución informática elegida.

Diseño del proyecto

La concepción y el diseño de los proyectos suelen contribuir a los malos resultados de los GRP.

Los problemas incluyen:

- Requisitos Desconexión: La contratación de expertos externos para elaborar los documentos de licitación, que desconocen el contexto del país, no diagnostica las necesidades reales o sigue prejuicios personales sobre lo que debería ser importante.

- Mimetismo de buenas prácticas: Especificar el uso de las llamadas "mejores prácticas" que son inadecuadas para la capacidad del gobierno, no se ajustan a la legislación gubernamental o son soluciones a problemas que los gobiernos no tienen.

- "Pavimentación de los caminos de las vacas": Especificar los procesos tal como son en lugar de replantearlos basándose en la automatización moderna

- Secuenciación deficiente: Seguir una secuencia de reforma de la gestión de las finanzas públicas que no coincida con el contexto gubernamental de lo que (ejecución presupuestaria, planificación presupuestaria, movilización de ingresos, inversiones públicas, contratación pública, nóminas y reforma de la auditoría) tendrá el mayor efecto positivo dadas las limitaciones de capacidad.

- Fatiga de reformas: Previsión de un número irrealista de reformas jurídicas y de los procesos, combinada con la instalación de demasiados módulos financieros.

- Enfoque informático: Ver la GRP principalmente como una preocupación de tecnología de la información, en lugar de como una reforma y transformación

- Enfoque técnico: Considerar el GRP principalmente como una cuestión técnica del Ministerio de Hacienda, en lugar de algo que tendrá que extenderse a todo el Gobierno.

- Falta de cobertura: Creación de una GRP basada en las necesidades del Ministerio de Hacienda y no en las necesidades de gestión de las finanzas públicas de los ministerios, organismos, departamentos, gobiernos subnacionales y paraestatales.

- Gestión rígida de proyectos: Construir hitos poco realistas y procesos rígidos de estilo cascada en lugar de reconocer que las especificaciones originales son probablemente defectuosas, y los procesos ágiles son a menudo más eficaces.

- Falacia del estatus: Favorecer y seleccionar a grandes fabricantes de software comercial e integradores de grandes sistemas, con la falsa creencia de que esto mejorará el estatus percibido del gobierno.

- Desconexión de la estructura de gobierno: Tratar indirectamente con fabricantes de software COTS a través de integradores de sistemas que pueden no entender el software elegido en el contexto gubernamental, o que pueden tratar de aumentar los ingresos mediante la personalización y los frecuentes pedidos de cambio.

- Arrancar y sustituir muchos sistemas: Implantación de una solución única diseñada para sustituir a múltiples sistemas (a menudo centenares con una integración limitada) con la idea de que se conseguirá todo tipo de eficiencia ignorando la naturaleza especial y el flujo de trabajo de muchos de los sistemas.

Ejecución del proyecto

Inadecuado Aplicación del PRFV prácticas contribuyen a menudo al fracaso de la gestión financiera pública.

Los problemas incluyen:

- Falta de voluntad política: Expectativas de que el programa informático "surja sin más", con una visión limitada por parte de la dirección política; ausencia de personal plenamente dedicado, de personal cualificado o una importante rotación del personal del equipo gubernamental del proyecto.

- Incentivos desajustados: Incentivos desajustados al éxito, como recompensar a los funcionarios si se cumplen los plazos (por ejemplo, la aprobación se produce incluso cuando los casos de prueba fallan) o recompensar a los funcionarios para que encuentren fallos en los proveedores (por ejemplo, multar a los proveedores incluso cuando los casos de prueba tienen éxito).

- Sin conocimientos de PFM: Contratación de consultores de implantación que entienden de tecnología y productos, pero carecen de experiencia en la administración pública o la gestión de las finanzas públicas.

- Mala gestión del cambio: Suponer que los usuarios utilizarán el software de GRP después de la implantación; o que la gestión del cambio organizativo es algo que se hace al inicio del proyecto y mediante boletines periódicos.

- Capacitación inadecuada: Creación de capacidad mediante la formación sobre productos sin formación ni tutoría en materia de gestión de las finanzas públicas, proyectos o TI, lo que puede complicarse aún más cuando la formación la imparten personas que no están familiarizadas con el ámbito de la gestión de las finanzas públicas.

- Falta de integración e interfaces: Integración con los subsistemas necesarios mediante métodos manuales o prácticas de integración deficientes.

- Clasificaciones presupuestarias y contables ineficaces o desconectadas: Creación de clasificaciones de planes de cuentas que no son coherentes con las necesidades de datos de la Administración, no son compatibles con las normas internacionales, difieren entre las clasificaciones presupuestarias y contables, o no son compatibles con subsistemas como nóminas y adquisiciones.

- Controles desintegrados: Intentar duplicar y mantener el compromiso, la segregación de funciones y los controles de aprobación en todos los sistemas; o subsistemas que no tienen controles gubernamentales.

- Complejidad del proceso: Procesos de construcción que requieren demasiadas fases de aprobación y no reflejan el riesgo inherente ni la capacidad de la función pública

- Falacia del marco jurídico: Personalización de GRP para ejecutar procesos anticuados bajo la visión errónea de que cualquier cambio requerirá una reforma legal.

- Informes ineficaces: Elaborar informes que no se basen en excepciones, ni sean predictivos, ni reflejen las preocupaciones de la Administración, como el presupuesto y la disponibilidad de efectivo.

- Órdenes de modificación tardías: Esperar que los cambios en el software puedan realizarse muy tarde en los proyectos.

- Persona mejor pagada: Toma de decisiones basada en la opinión de altos cargos de la Administración o del personal del proyecto, que prevalece sobre los hechos y las opiniones de personal más cualificado.

- Horario Esclavitud: Seguir el calendario original en detrimento de la formación de los usuarios, las pruebas de aceptación y las mejoras de implantación de bajo coste.

- Baja tardía: Retraso en las aprobaciones de hitos que se extienden en cascada por todo el proyecto, lo que provoca resistencia al cambio.

Prácticas posteriores a la aplicación

Las prácticas inadecuadas de uso de los GRP contribuyen a menudo a sus malos resultados.

Los problemas incluyen:

- Marco jurídico deficiente: Sistemas de GRP basados en marcos jurídicos obsoletos que introducen malas prácticas, especialmente en los controles.

- La práctica no sigue el proceso: Eludir los marcos jurídicos y las buenas prácticas (por ejemplo, compartir contraseñas) para eludir la separación de funciones; utilizar códigos de cuenta incorrectos para los gastos en lugar de solicitar transferencias presupuestarias; dividir las adquisiciones para que queden bajo los mínimos de contratación pública; o pagos gestionados fuera del sistema.

- Grabación sin control: Utilización del sistema GRP como sistema de registro de transacciones que ya se han producido, lo que da lugar a soluciones alternativas y datos inexactos.

- Desconfianza y duplicación: Duplicación de las transacciones de GRP con papel porque se desconfía del sistema o hay problemas de trabajo, lo que lleva a una reducción de la eficiencia.

- Presupuestos increíbles: Elaboración de presupuestos poco creíbles, que dan lugar a frecuentes transferencias presupuestarias, presupuestos suplementarios y elusión de los controles de los compromisos.

- Desconexión de las prioridades gubernamentales: Crear presupuestos y gastar fondos en función de las preocupaciones de los departamentos y no de las prioridades del gobierno, como las estrategias y visiones nacionales de desarrollo.

- Rotación del personal: Pérdida de personal cualificado en beneficio de otros ministerios o del sector privado

- Silos gubernamentales: Intentar gestionar las finanzas públicas cuando existen unidades organizativas fuertes y poco cooperativas para funciones como la deuda, los impuestos, las inversiones públicas y las nóminas.

- Sobrecentralización o sobredescentralización: Gestionar los procesos de las finanzas públicas de forma demasiado centralizada, como aprobar todos los compromisos en el Ministerio de Hacienda, o demasiado descentralizada, como otorgar discrecionalidad a las transferencias presupuestarias cuando no hay capacidad suficiente.

- Interferencia política: Cambio de las prioridades de gasto en función de consideraciones políticas a corto plazo, como las campañas de reelección.

- Falta de transparencia: Limitar la divulgación de prioridades, presupuestos, gastos, ingresos y adquisiciones o inversiones públicas dentro del gobierno y con el público que limita la rendición de cuentas.

- Ignorar las pruebas: Tomar decisiones basadas en dogmas o pensamientos pasados contrarios a la información clara de los sistemas de GRP.

- Previsiones deficientes: Gestión de las finanzas públicas sin planificación de escenarios ni previsión adecuada de posibles excesos de compromisos, necesidades de liquidez, cambios salariales, fluctuaciones monetarias, tensiones comerciales y catástrofes naturales.

- Infraestructura informática deficiente: Alojar tecnología GRP con una capacidad de servidor inadecuada, tolerancia a fallos limitada, falta de parches, tecnología heredada o prácticas de gestión de TI deficientes.

- Falacia del coste hundido: Seguir invirtiendo tiempo y dinero en sistemas de GRP que no pueden adaptarse a las necesidades reales del gobierno, a las reformas futuras o a la capacidad de los servicios públicos.

- Vulnerabilidades basadas en el efectivo: Utilizar el criterio de caja para la contabilidad, lo que puede ocultar transacciones, aumentando a menudo los retrasos en los pagos.

- Desconexión entre tesorería y presupuesto: Gestionar los gastos en función de la disponibilidad de tesorería, o gestionar los gastos en función de presupuestos que no están integrados con la liquidez real, compromete la planificación de la tesorería y la fiabilidad del presupuesto.

Más ayuda de FreeBalance

FreeBalance ofrece una serie de servicios de asesoramiento personalizados para los gobiernos que incluyen la identificación de la secuencia de la reforma de la gestión de las finanzas públicas en función de las prioridades, la modernización de las estructuras institucionales, los sistemas operativos y los mandatos, y la alineación de las políticas y los presupuestos con el bienestar de los ciudadanos y el desarrollo sostenible.

- Servicios de asesoramiento

- Gobernanza

- Ministerio moderno

- Planificación de recursos gubernamentales

- Prosperidad inteligente

- Respuesta a la pandemia

- Servicios de implantación

- Preparación del proyecto

- Análisis de países y gobiernos

- Análisis tecnológico

- Gobernanza de proyectos

- Gobernanza de productos

- Sostenibilidad

- Servicios de sostenibilidad

- Refuerzo de las capacidades

- Aumento de la capacidad

- Mantenimiento de productos

- Soporte de soluciones

Póngase en contacto para entablar una conversación personal sobre cómo FreeBalance puede ayudar a su país en la reforma de la gestión de las finanzas públicas.

.warning-table { padding: 25px; border: 2px solid #f36b22; border-radius: 4px; } .w-75 { width: 75%; text-align: center; margin: 0 auto; margin-bottom: 30px; } .double .wp-block-column { width: 50%; display: inline-flex; } .wp-block-column ul li { padding-bottom: 0px; margin-bottom: 0px} .has-text-align-center { text-align: center; }