Como é que o domínio governamental altera a natureza do balanced scorecard?

A gestão do desempenho tornou-se uma tendência importante nas organizações governamentais.

"Parece lógico esperar culturas de medição de alto desempenho num sector que controla mais de um terço da economia." (Jones, 2014)

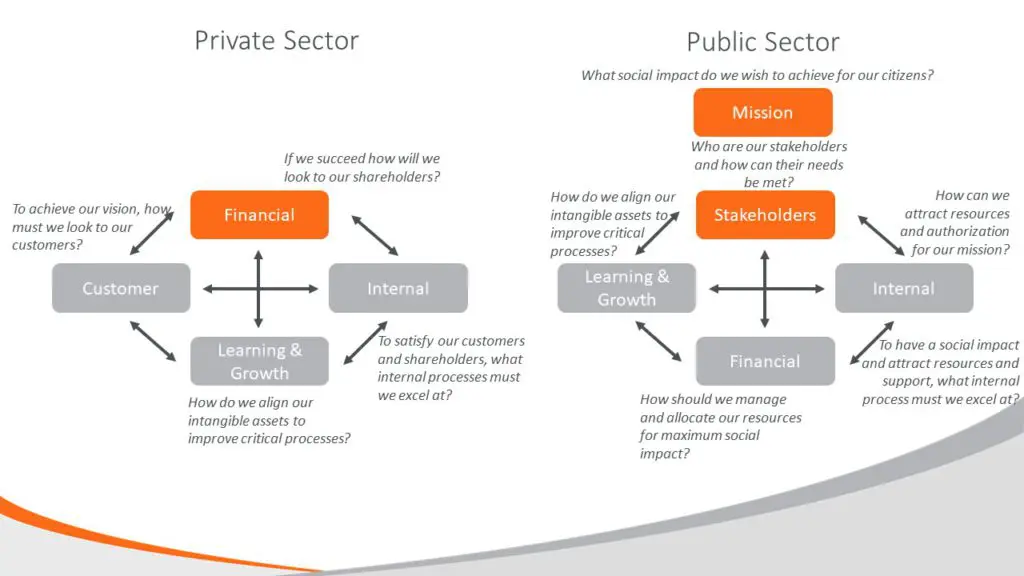

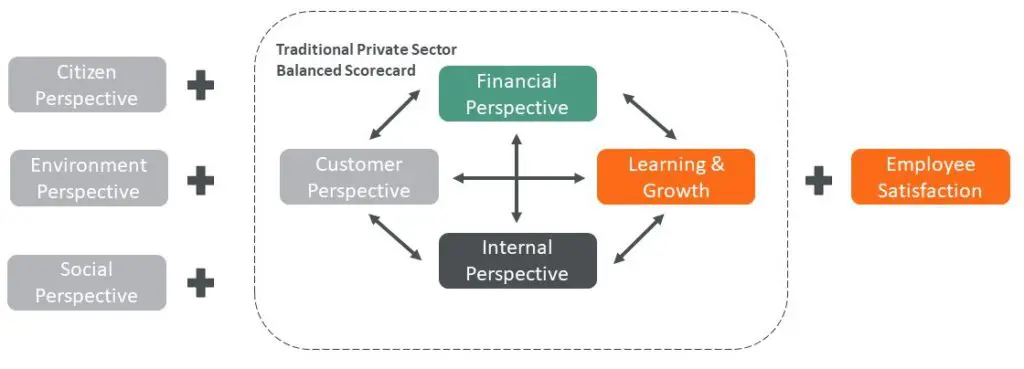

A post anterior fez o argumentos a favor da utilização do método do balanced scorecard na gestão do desempenho da administração pública. Esta abordagem pode ajudar as instituições do sector público a simplificar as complexidades da gestão do desempenho que, ao contrário do sector privado, não tem um "resultado final" objectivo como o lucro. A metodologia exige o equilíbrio entre as perspectivas financeira, do cliente, do progresso interno e da aprendizagem.

O que é um Balanced Scorecard na Administração Pública?

A metodologia do balanced scorecard foi originalmente desenvolvida para o sector privado, mas o seu potencial para melhorar o desempenho da administração pública é ainda maior. Dadas as diferenças fundamentais entre a gestão do sector público e do sector privado, este artigo analisa as boas práticas emergentes na implementação do balanced scorecard no sector público e as várias componentes do balanced scorecard. Isto inclui ajustamentos estruturais ao balanced scorecard na administração pública, em vez de práticas de gestão da mudança organizacional.

A razão pela qual nos referimos a "boas práticas" em vez de "melhores práticas" é que isso depende do contexto. Frequentemente, as chamadas "melhores práticas" são demasiado complicadas ou desnecessárias em muitas organizações governamentais.

Diferenças entre os Balanced Scorecards do sector privado e do sector público

Existem quatro diferenças fundamentais na estrutura dos balanced scorecards do sector público e do sector privado:

- Alinhamento da missão

- Alinhamento orçamental

- Perspectiva do cliente

- Perspectivas Financeiras

Quais são então os elementos de um balanced scorecard para as organizações do sector público?

1. Alinhamento da missão

A missão e o mandato devem passar para o topo do painel de avaliação equilibrado das estruturas governamentais.

As declarações de missão e de mandato podem ser importantes nas empresas, mas o balanced scorecard tradicional do sector privado coloca as perspectivas financeiras no topo. Isto não é relevante no governo, onde não existem accionistas. A razão de ser de um governo é o impacto social que produz - a sua missão.

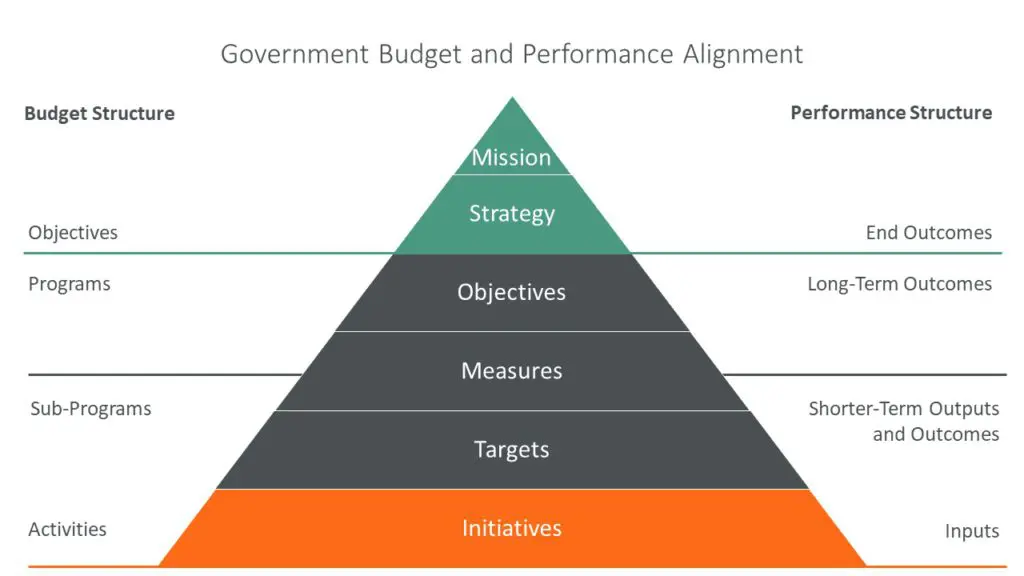

2. Alinhamento orçamental

Os orçamentos públicos devem adaptar-se aos conhecimentos e resultados do balanced scorecard.

Os orçamentos são documentos legais nos governos, mas apenas directrizes numa empresa. Qualquer sistema de gestão do desempenho na administração pública deve, por conseguinte, estar alinhado com as dotações orçamentais. O "Balanced Scorecard" constitui uma excelente oportunidade para associar a afectação de recursos à estratégia. Os recursos humanos e financeiros necessários para atingir os objectivos do Scorecard devem constituir a base para o desenvolvimento do processo orçamental anual. (Niven, 2008)"

3. Perspectiva do cliente

A noção de "perspectiva do cliente" deve ser alterada no balanced scorecard da administração pública para reflectir a realidade das partes interessadas que podem diferir em função da missão.

O balanced scorecard tradicional tem a "perspectiva do cliente". Isto é frequentemente alterado porque o conceito de cidadão é cliente é um "metáfora inadequada" que simplifica demasiado a relação entre o governo e os seus cidadãos. Esta perspectiva é muitas vezes rebaptizada como perspectiva do "cidadão" ou perspectiva das "partes interessadas" e deslocada para o topo do modelo para realçar os principais resultados e produtos das partes interessadas.

4. Perspectivas financeiras

As perspectivas financeiras, incluindo os orçamentos, devem ser consideradas como o principal factor de desempenho da administração pública e não como o resultado final.

A perspectiva financeira é o conceito de topo no sector privado, mas não no governo. Tal como os académicos salientaram:

- Para uma agência governamental, as medidas financeiras não são os indicadores relevantes para saber se a agência está a cumprir a razão de ser da sua existência (Kaplan, 1999)

- A consideração financeira pode desempenhar um papel facilitador ou restritivo, mas raramente é o objectivo principal. (Chai 2009)

Isto desloca a "perspectiva financeira para a parte inferior do modelo. O objectivo geral da maioria das organizações do sector público, governamentais e sem fins lucrativos não é maximizar os lucros e o retorno dos accionistas. Em vez disso, o dinheiro e as infra-estruturas são recursos importantes que têm de ser geridos da forma mais eficaz e eficiente possível para atingir os objectivos estratégicos. (Marr, 2008)"

Visões alternativas

Perspectiva do cliente

O nA noção de "perspectiva do cliente" deve ser alterada no balanced scorecard da administração pública para reflectir a realidade das partes interessadas que podem diferir em função da missão.

Alguns observadores defendem que os cidadãos, as empresas e outras partes interessadas são efectivamente clientes da administração pública (Kaplan, 1999; Niven, 2008; Parmenter 2012). Outros (Marr, 2008; Whittaker, 2003) consideram que há muito mais partes interessadas na administração pública do que nas empresas.

"A perspectiva das partes interessadas é, sem dúvida, a mais importante para as agências governamentais, porque o cumprimento de uma missão não equivale necessariamente a responsabilidade fiscal. A organização tem de determinar quem serve e qual a melhor forma de satisfazer as suas necessidades. Esta perspectiva capta a capacidade da organização para fornecer bens e serviços de qualidade, uma prestação eficaz e a satisfação geral das partes interessadas. (Whittaker, 2003)"

No entanto, outros são de opinião que a "perspectiva do cliente" deveria ser rebaptizada como "perspectiva do cidadão", porque os cidadãos são os principais interessados na administração pública. Grande parte da literatura dos profissionais, de forma anedótica, adopta este ponto de vista.

Perspectivas adicionais

A adição de novas perspectivas é prescrita com base no contexto da gestão do desempenho. Os Objectivos de Desenvolvimento Sustentável justificam a inclusão de novas perspectivas.

A natureza do desempenho da administração pública pode justificar a inclusão de outras perspectivas do balanced scorecard. Por exemplo, a noção de satisfação dos trabalhadores, que alguns argumentam "ser demasiado importante para ser relegada para uma subsecção do processo interno" (Parmenter, 2012).

Muitos defendem que a noção de partes interessadas deve ser alargada à comunidade e ao ambiente (Parmenter, 2012). Esta noção pode ser alargada a mais perspectivas quando se consideram os Objectivos de Desenvolvimento Sustentável:

- Crescimento económico: O bem-estar da sociedade seria maximizado e a pobreza erradicada através da utilização óptima e eficiente dos recursos naturais. Em especial, deve ser dada prioridade às necessidades básicas das populações pobres do mundo.

- Equidade social: Esta componente refere-se à relação entre a natureza e os seres humanos, à melhoria do bem-estar das pessoas, à melhoria do acesso aos serviços básicos de saúde e educação, ao cumprimento de normas mínimas de segurança e ao respeito pelos direitos humanos.

- Protecção do ambiente: A sua preocupação é a conservação e a valorização dos recursos físicos e biológicos e dos ecossistemas.

- Chai, 2009

Medições em cascata

As medidas do Balanced Scorecard devem estar alinhadas com a organização na administração pública. Estas medidas devem ser relevantes, sem sobrecarregar as unidades organizacionais.

O balanced scorecard é utilizado em organizações muito grandes para efectuar medições em cascata. No entanto, dada a complexidade da administração pública, isto pode resultar em gAs unidades organizacionais da administração pública estão a ficar sobrecarregadas com medições e os funcionários públicos acabam por ficar com quadros de pontuação pessoais que não têm qualquer relevância para a missão da administração.

Causa e efeito

Os conceitos de causa e efeito são úteis no balanced scorecard do governo para testar as ligações entre os produtos e os resultados.

A técnica do balanced scorecard utiliza "mapas estratégicos" e outras técnicas para ilustrar as relações de causa e efeito entre perspectivas. Pensa-se que esta abordagem permite uma melhor afectação de recursos e alinha as realizações com os resultados.

Saídas

- O sector público é diferente, exigindo mudanças de perspectiva e de estrutura

- Nem todas as boas práticas do sector privado são adequadas

- O contexto determina a abordagem com base na dimensão do governo, nos níveis, no nível de desenvolvimento

- Sistemas demasiado complexos anulam o objectivo do balanced scorecard de se concentrar no que é importante

Referências

- Chai, N. Sustainability Performance Evaluation System in Government, A Balanced Scorecard Approach Towards Sustainable Development (Sistema de avaliação do desempenho da sustentabilidade na administração pública, uma abordagem de Balanced Scorecard para o desenvolvimento sustentável). Springer, 2009. http://www.springer.com/us/book/9789048130115

- Jones, S. Impact and Excellence, Data-Driven Strategies for Aligning Mission, Culture, and Performance in Noprofit and Government Organizations (Impacto e Excelência, Estratégias baseadas em dados para alinhar a missão, a cultura e o desempenho em organizações sem fins lucrativos e governamentais). Jossey-Bass, 2014. http://www.wiley.com/WileyCDA/WileyTitle/productCd-1118911113.html

- Kaplan, R. The Balanced Scorecard for Public-Sector Organizations. Harvard Business Review, 1999. http://www.fetp.edu.vn/attachment.aspx?ID=43073

- Marr, B. Managing and Delivering Performance, How government, public sector and not-for-profit organizations can measure and manage what really matters. Butterworth-Heinemann, 2008. http://www.sciencedirect.com/science/book/9780750687102

- Niven, P. Balanced Scorecard Step-by-Step for Government Nonprofit Agencies. WileySegunda edição, 2008. http://www.wiley.com/WileyCDA/WileyTitle/productCd-0470180021.html

- Nurcahyo, R; Wibowo, A; Putra, R. Key Performance Indicators Development for Government Agency (Desenvolvimento de indicadores-chave de desempenho para agências governamentais). Jornal Internacional de Tecnologia, Setembro de 2015. http://www.ijtech.eng.ui.ac.id/index.php/journal/article/view/1840

- Parmenter, D. Key Performance Indicators for Government and Non Profit Agencies (Indicadores-chave de desempenho para agências governamentais e sem fins lucrativos). Wiley, 2012. http://www.wiley.com/WileyCDA/WileyTitle/productCd-1118235304.html

- Whittaker, J. Strategy and Performance Management in the Government. Software piloto, Novembro de 2003. http://www.exinfm.com/workshop_files/strategy_pm_gov.pdf