Aprendo imenso com os nossos clientes governamentais e especialistas em governação. Os participantes no Comité de Direcção Internacional do FreeBalance 2019 (FISC), vi-me a escrever furiosamente para tomar notas (e para tweetar). Funcionários públicos de alto nível, nomeados pelos seus governos, partilharam observações sobre a modernização do Ministério das Finanças. Foram apresentadas lições de outros países, articuladas durante os workshops e debates.

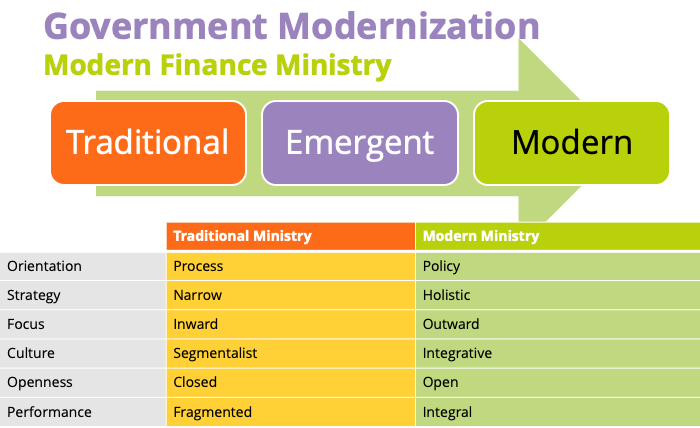

A maioria dos países está a passar de Ministérios das Finanças tradicionais, emergentes e modernos. Foram discutidas em pormenor 12 dimensões da modernização. Os nossos clientes puderam dar mais detalhes sobre outros sinais de modernização

Como é que os Ministérios das Finanças tradicionais e modernos abordam a gestão das finanças públicas?

- Da não utilização, ou utilização limitada, de instrumentos normalizados de diagnóstico da gestão financeira

- Da reforma liderada pelos doadores (com custos de transacção caracteristicamente elevados)

- A reforma liderada pelo país que impulsiona as contribuições dos parceiros de desenvolvimento

- Do enfoque do Ministério na gestão das receitas, das despesas e da dívida apenas para

- Identificar a forma de melhorar o valor económico acrescentado para os cidadãos e as empresas através dos serviços públicos

- De demasiadas intervenções financeiras e económicas públicas para alcançar a eficácia

- TO um conjunto específico de intervenções governamentais para melhorar a prosperidade

- Da falta de visibilidade das receitas, da dívida, das empresas públicas ou dos governos subnacionais

- Visibilidade global e atempada de todas as questões financeiras da administração pública através de relatórios consolidados

- Das práticas de GFP como cerimónia

- Práticas de GFP concebidas para melhorar a eficácia do Ministério

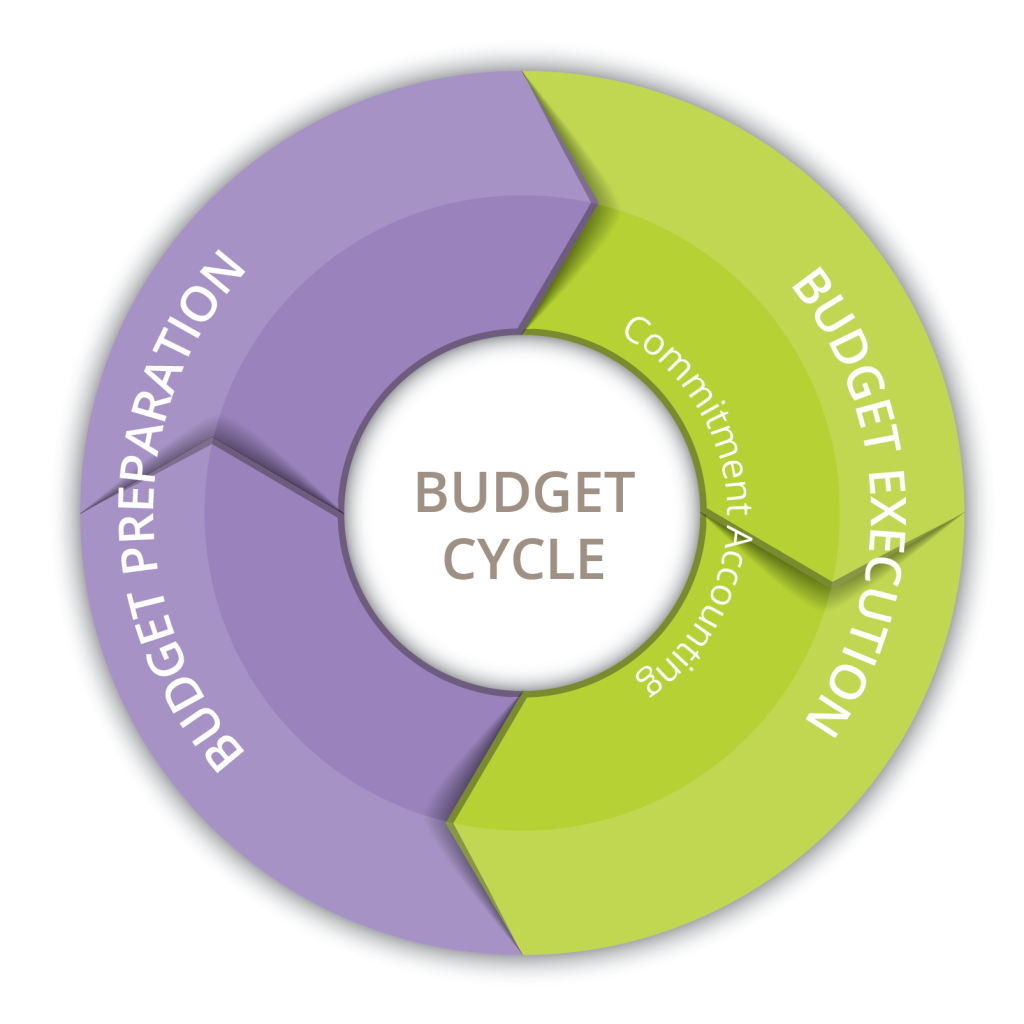

Quais são as diferenças entre os processos de planeamento orçamental tradicionais e modernos?

- Do planeamento orçamental não-estratégico, tipicamente a orçamentação incremental anual

- TO planeamento estratégico com cenários e previsões

- Da estrutura organizacional à orçamentação com alinhamento limitado aos objectivos nacionais

- TO orçamentação baseada em programas e em resultados ligada a objectivos nacionais

- A partir do orçamento anual, com uma modelação limitada das iniciativas plurianuais

- TO abordagem completa a médio prazo, incluindo os QDMP

- De numerosas inserções orçamentais políticas, incluindo barril de carne de porco iniciativas de despesa

- TO regras orçamentais rigorosas, incluindo a utilização de conselhos fiscais

- Do orçamento aprovado meses depois do ano fiscal, ou nunca (como acontece com resoluções contínuas nos Estados Unidos)

- Para que os processos orçamentais sejam eficientes, seguindo o calendário orçamental

- Da falta de orçamentos credíveis que resultam em despesas excessivas e pagamentos em atraso, fraca previsibilidade das receitas e despesas, com necessidade de orçamentos suplementares

- TO que utiliza informações sobre tendências, planeamento de cenários e factores de custo para uma elevada previsibilidade

- De classificações orçamentais e contabilísticas distintas e não relacionadas

- TO um único plano de contas consolidado para classificações orçamentais e contabilísticas

- A partir de orçamentos separados de capital, funcionamento, desenvolvimento e salários

- Elaboração integrada do orçamento, incluindo o alinhamento com o planeamento da dívida

Quais são as diferenças entre os processos de execução orçamental tradicionais e modernos?

- Dos controlos orçamentais por rubrica controlados centralmente pelos Ministérios das Finanças

- TO controlos orçamentais agregados descentralizados para os ministérios sectoriais

- De uma fraca sustentabilidade da dívida e da tesouraria

- Para uma gestão eficaz da liquidez

- Da má gestão de tesouraria e do apoio a centenas de contas bancárias, na sua maioria controladas pelos ministérios da tutela

- Para utilizar plenamente o Conta Única do Tesouro melhorar a disponibilidade de caixa e a liquidez

- De despesas ineficientes devido a processos manuais que levam à subutilização dos orçamentos

- TO despesas eficientes através da automatização

- Da limitada transparência orçamental

- transparência orçamental atempada, incluindo a publicação de auditorias

- De departamentos de auditoria subfinanciados e centrados na conformidade

- TO departamentos de auditoria bem financiados e centrados no desempenho para melhorar a eficácia

- De processos de contratação pública ineficazes

- TO processos de aquisição eficazes através da automatização e da transparência, incluindo o aumento do número de concorrentes para reduzir os custos e apoiar programas de gestão de despesas

- De critérios de valor não relacionados com os objectivos nacionais em matéria de contratos públicos, ou orientados para o preço mais baixo

- Critérios de optimização dos recursos nos contratos públicos ligados a objectivos nacionais

- De concursos não competitivos em que os governos pagam preços mais elevados do que as empresas

- Para contratos públicos altamente competitivos com muitos proponentes, complementados por processos de incentivo às empresas locais

Quais são as características dos recursos humanos da administração pública tradicional e moderna?

- Poucas promoções e contratação frequente de pessoas externas para ocupar cargos superiores

- TO promover activamente os funcionários públicos através de programas de gestão de talentos e de desenvolvimento de capacidades, incluindo o subsídio à educação

- Da utilização de contratantes para preencher funções operacionais

- TO: recorrer aos contratantes para aconselhamento, orientação e reforço das capacidades (incluindo a inclusão do reforço das capacidades nos contratos)

- Da elevada rotatividade dos funcionários públicos

- TO onde os funcionários públicos constroem carreiras na administração pública

- De muitos lugares por preencher

- A um serviço público dotado de todos os efectivos

- Do governo como empregador de último recurso

- TO governo como o empregador preferido e o serviço público visto como um contributo para a sociedade