...tant qu'elle n'est pas écrasante !

Deuxième article d'une série de trois sur les leçons à tirer de la gestion des finances publiques en 2020

- 2020 L'année où la PFM est revenue du froid

- Motivation écrasante pour une réforme de la gestion des finances publiques en 2021/2022

- La GFP et le monde volatile, incertain, complexe et ambigu

Il est un peu difficile de décortiquer tous les conseils en matière de gestion des finances publiques (GFP) donnés aux gouvernements depuis mars 2020... une surcharge d'informations. La pandémie a révélé le meilleur et le pire de la PFM. On pourrait avoir l'impression que les gouvernements devraient immédiatement adopter les "meilleures pratiques" de l'UE :

- Comptabilité d'exercice intégrale

- Budgétisation axée sur les résultats et gestion des performances

- Cadres de dépenses pluriannuels

- Soutien aux normes internationales du secteur public

Cela ne veut pas dire qu'une GFP efficace se traduise par des performances gouvernementales exceptionnelles pendant la pandémie. La GFP ne peut pas renseigner les décideurs politiques sur l'impact sanitaire et économique de la pandémie :

- Blocages

- Vaccins

- Médicaments existants

- Masques et "distanciation sociale

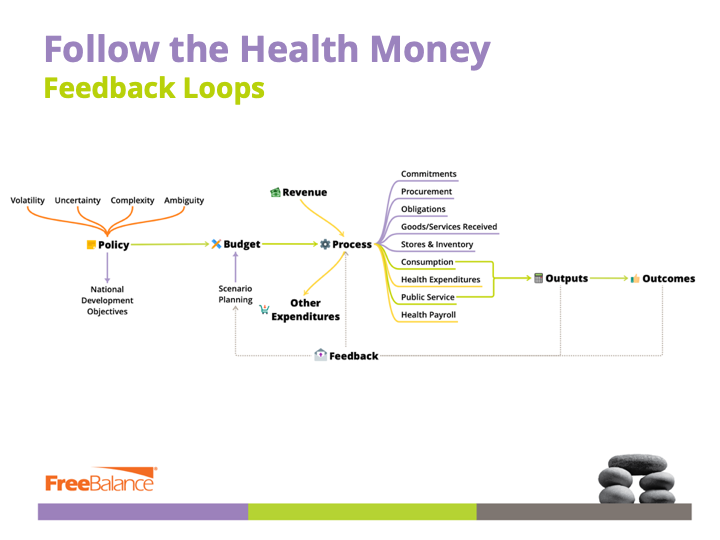

Une GFP efficace aide les gouvernements à suivre l'argent. Elle aide les gouvernements à ajuster les priorités en matière de dépenses en fonction des résultats sanitaires et économiques. Elle contribue à améliorer la prestation de services pendant la période de pandémie - c'est le point d'intégration important et immédiat.

Quels sont les les grandes leçons de la PFM pour les gouvernements à partir de 2020 ? La GFP est au cœur de la bonne gouvernance et :

- Confiance

- Confiance

- Confiance

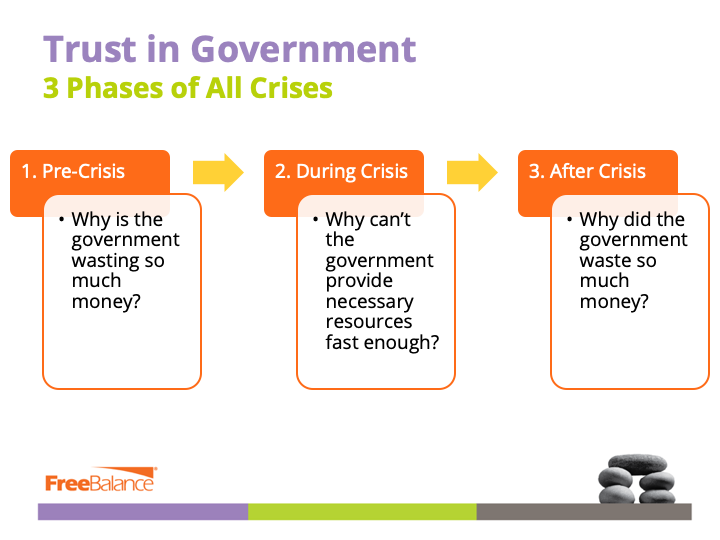

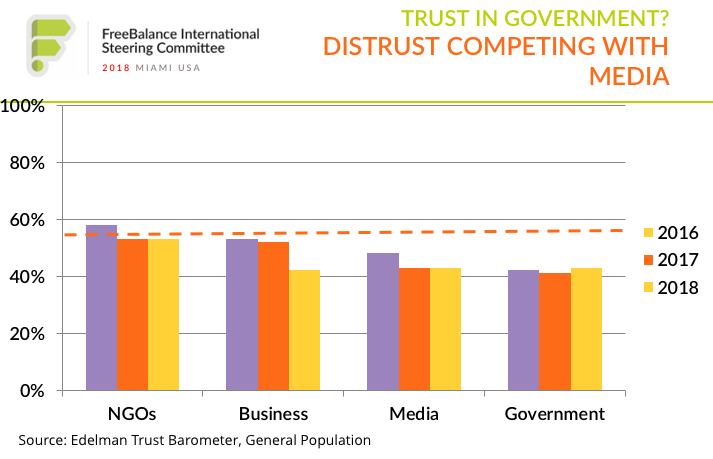

La mauvaise santé des gouvernements et les réponses économiques insuffisantes suscitent la méfiance. Une mauvaise gestion et transparence des fonds publics est un multiplicateur de force de la méfiance.

- Les citoyens reconnaissent que la corruption prospère lorsque les procédures de passation de marchés sont accélérées, que les contrôles sont relâchés et que la transparence fiscale fait défaut.

Un autre point de vueLa Commission européenne a déclaré : "Plus de transparence entraîne plus de méfiance. Pas à long terme ! Notre planète est en proie à une pandémie de "fake news" - le "[...].infodémique". L'imagination des personnes qui n'ont pas la chance de disposer d'informations gouvernementales exactes et opportunes est sans fin.

Leçon de la réforme : les "meilleures pratiques" ne sont pas les "meilleures" - "le parfait est l'ennemi du bien".

Les meilleures pratiques sans transparence aboutissent à pas de confianceLes bonnes pratiques et la transparence sont les garants de l'efficacité de l'action de l'Union européenne. confiance publique. Et la confiance encourage les réformes futures. L'excellence de la GFP est un voyage, pas une destination.

Quel est le problème des "meilleures pratiques" dans le cadre de la réforme de la gestion des finances publiques ?

- De nombreuses personnes dites "meilleures pratiques"ne sont pas "les meilleures" ou appropriées dans le contexte gouvernemental.

- Les capacités humaines, les incitations perverses et la politique affectent les décisions de réforme et ralentissent la réforme juridique.

- De nombreux pays avancés n'ont pas encore adopté de nombreuses "meilleures pratiques", ce qui démontre la difficulté d'adopter ces pratiques au sein des gouvernements.

Cela ne veut pas dire que les gouvernements ne doivent pas prendre en compte les pratiques avancées.

PrendreLe gouvernement de l'Union européenne a adopté la comptabilité d'exercice conformément aux normes comptables internationales pour le secteur public (IPSAS). Un gouvernement appliquant ces normes aurait-il mieux géré les dépenses liées à la pandémie ? Le gouvernement aurait-il été plus transparent sur le plan fiscal ?

- Les dépenses pourraient être suivies efficacement en utilisant la comptabilité d'engagement dans un système basé sur la trésorerie (montrant la réaffectation du budget, les demandes, les bons de commande, les marchandises reçues, les dépenses totales).

- La transparence des dépenses peut être soutenue tout au long du cycle d'engagement

- Les stocks d'EPI et les actifs médicaux peuvent être suivis sans recourir à la comptabilité d'exercice.

- La dette, les recettes et les autres dépenses telles que les salaires peuvent être suivis par les systèmes d'information de gestion financière.

En d'autres termesSelon l'étude, l'utilisation de la comptabilité d'exercice sans intégration entre les systèmes financiers réduit la qualité et la rapidité de la prise de décision et de l'information sur la transparence fiscale. En revanche, l'intégration dans une méthode de comptabilité de caisse améliore la qualité et la rapidité de l'information.

Cela ne veut pas dire que la comptabilité d'exercice ou la comptabilité d'exercice modifiée n'offre pas d'avantages en matière de GFP. D'une part, les arriérés sont plus visibles et apparaissent dans les états financiers.

L'élan de la réforme de la gestion des finances publiques

Le consensusLa crise pandémique motivera la réforme de la gestion des finances publiques et vaincra la résistance au changement. Je pense que l'appétit pourrait dépasser la capacité. Comme le dit l'adage : "ne gaspillez pas une crise parfaitement bonne". Il s'agit d'une question de stratégie :

- Déterminer les priorités de la réforme en fonction du contexte gouvernemental en analysant ce qui a fonctionné et ce qui n'a pas fonctionné dans le cadre de la réponse gouvernementale à la pandémie de PFM.

- Identifier les pratiques recommandées qui amélioreront la réponse du gouvernement à la prochaine crise - pas nécessairement les "meilleures pratiques", mais certainement pas les "mauvaises pratiques".

- Activer progressivement la réforme sur trois horizons temporels :

- ce qui peut être amélioré immédiatement pendant la pandémie

- ce qui peut être mis en œuvre dans la période post-pandémique

- ce qui nécessite une réforme juridique, une gestion des changements importants et un renforcement des capacités

Exemple de stratégie de réforme de la GFP

Il s'agit d'un exemple d'approche optimiste de la réforme à travers les 3 Horizons. De nombreuses réformes énumérées dans le tableau devraient faire partie de l'"Horizon 4" dans de nombreux pays.

Oui, FreeBalance fournit un ensemble de services pour aider les gouvernements à élaborer des stratégies de réforme de la gestion des finances publiques dans le temps, en fonction du contexte. Vous pouvez en savoir plus en demandant un appel au info@freebalance.com.

| Horizon 1 : Pendant l'action pandémique | Horizon 2 : Réforme post-pandémique | Horizon 3 : pérenniser la réforme |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Comment la GFP améliore-t-elle la confiance dans le gouvernement ?

{kind=link}

La réforme de la gestion des finances publiques améliore la confiance :

- Prestation de servicesLes budgets sont alignés sur les besoins des citoyens afin d'offrir ce qui est le plus important.

- Transparence fiscaleles plans, la dette, les recettes et la transparence des dépenses afin de démontrer les priorités et les performances en matière d'utilisation des fonds publics

- Lutte contre la corruptionla séparation des tâches et les contrôles fiscaux, renforcés par l'audit citoyen et les organisations indépendantes de lutte contre la corruption

- Auditl'audit interne et externe en vue de l'amélioration de la conformité et des performances