...¡siempre que no sea abrumador!

Segundo post de una serie de 3, Conclusiones de la GFP en 2020

- 2020 El año en que PFM llegó del frío

- Motivación abrumadora para la reforma de la gestión de las finanzas públicas en 2021/2022

- La gestión de las finanzas públicas en un mundo volátil, incierto, complejo y ambiguo

Es un poco difícil desentrañar todos los consejos sobre gestión de las finanzas públicas que se han dado a los gobiernos desde marzo de 2020. una sobrecarga de información. La pandemia dejó al descubierto lo mejor y lo peor de la gestión de las finanzas públicas. Podría dar la impresión de que los gobiernos deberían adoptar inmediatamente las "mejores prácticas" de:

- Contabilidad de ejercicio completa

- Presupuestación basada en resultados y gestión del rendimiento

- Marcos de gastos plurianuales

- Apoyo a las normas internacionales del sector público

Esto no quiere decir que una gestión eficaz de las finanzas públicas se traduzca en una actuación estelar del gobierno durante la pandemia. La GFP no puede informar a los responsables políticos sobre las repercusiones sanitarias y económicas de:

- Bloqueos

- Vacunas

- Medicamentos existentes

- Máscaras y "distanciamiento social

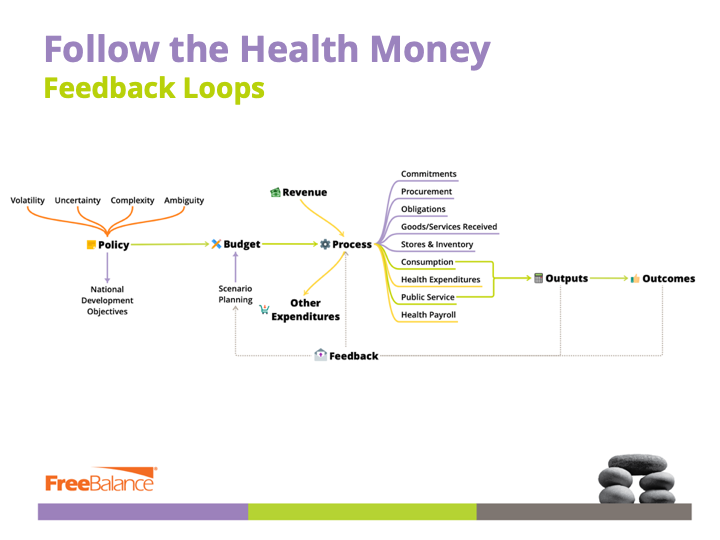

Una gestión eficaz de las finanzas públicas ayuda a los gobiernos a seguir la pista del dinero. Ayuda a los gobiernos a ajustar las prioridades de gasto a medida que se obtienen resultados sanitarios y económicos. Ayuda a mejorar la prestación de servicios durante el periodo pandémico: ese es el punto de integración importante e inmediato.

¿Cuáles son los grandes lecciones de PFM ¿para los gobiernos a partir de 2020? La GFP es fundamental para la buena gobernanza y:

- Confíe en

- Confíe en

- Confíe en

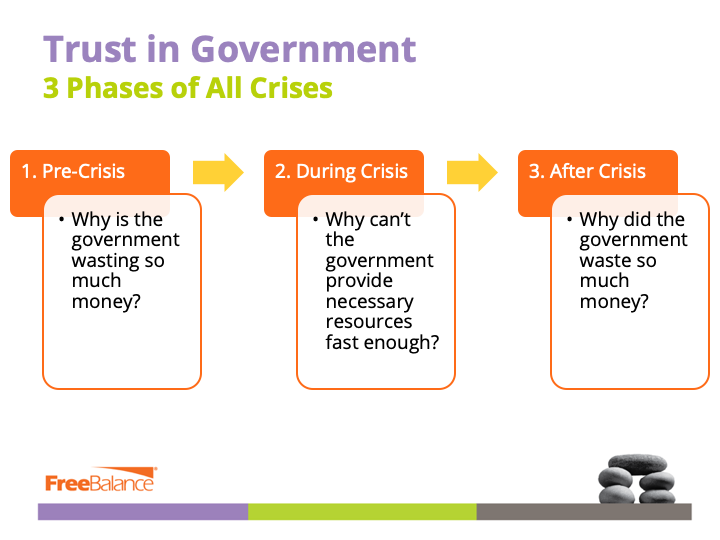

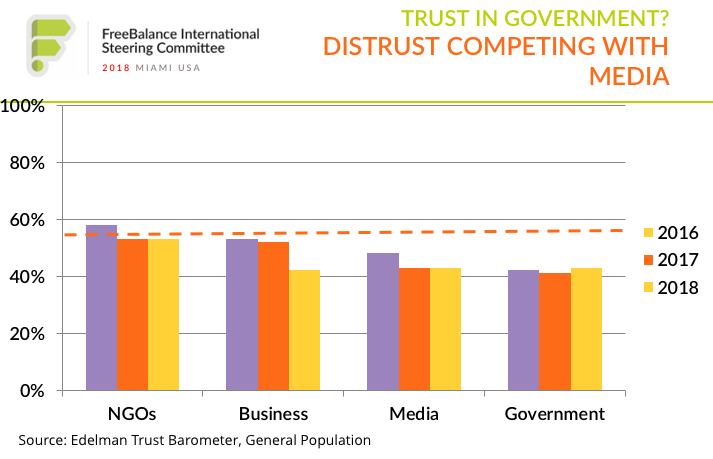

La escasa respuesta sanitaria y económica del gobierno genera desconfianza. La mala gestión y transparencia de los fondos públicos es un multiplicador de la desconfianza.

- Los ciudadanos reconocen que la corrupción prospera cuando se aceleran los procedimientos de contratación, se relajan los controles y falta transparencia fiscal.

Una visión alternativamás transparencia se traduce en más desconfianza. No a largo plazo. Nuestro planeta se halla inmerso en una pandemia de "fake news": la "infodemia". No tiene fin la imaginación de la gente que no ha sido bendecida con información gubernamental oportuna y precisa.

Lección de reforma: las "mejores prácticas" no son "las mejores" - "lo perfecto es enemigo de lo bueno"

Las buenas prácticas sin transparencia dan lugar a ninguna confianzaLas buenas prácticas con transparencia confianza pública. Y la confianza fomenta futuras reformas. La excelencia en la gestión de las finanzas públicas es un viaje, no un destino.

¿Cuál es el problema de la reforma de la gestión de las finanzas públicas con las "mejores prácticas"?

- Muchos de los llamados "buenas prácticas" no son "las mejores" o las más adecuadas en función del contexto gubernamental

- La capacidad humana, los incentivos perversos y la política afectan a las decisiones de reforma y ralentizan la reforma legal

- Muchos países avanzados aún no han adoptado muchas "buenas prácticas", lo que demuestra la dificultad de adoptarlas en la administración pública.

Eso no quiere decir que los gobiernos no deban tener en cuenta las prácticas avanzadas.

TomaContabilidad de ejercicio: contabilidad de ejercicio según las Normas Internacionales de Contabilidad del Sector Público. ¿Habría gestionado mejor el gasto de la pandemia un gobierno que siguiera estas normas? ¿Habría sido el gobierno más transparente fiscalmente?

- El gasto podría seguirse eficazmente utilizando la contabilidad de compromisos en un sistema basado en el efectivo (mostrando la reasignación presupuestaria, los pedidos, las órdenes de compra, las mercancías recibidas y el gasto total).

- La transparencia del gasto puede apoyarse en todo el ciclo de compromiso

- El inventario de EPI y los activos médicos pueden seguirse sin utilizar la contabilidad de ejercicio

- La deuda, los ingresos y otros gastos, como las nóminas, pueden controlarse mediante sistemas de información de gestión financiera.

En otras palabrasEn efecto, la utilización de la contabilidad de ejercicio sin integración entre los sistemas financieros reduce la calidad y la puntualidad de la información sobre la toma de decisiones y la transparencia fiscal. Mientras que la integración en un método de contabilidad de caja mejora la calidad y la puntualidad de la información.

Esto no quiere decir que la contabilidad por el principio de devengo o la contabilidad por el principio de devengo modificada no ofrezca ventajas para la gestión de las finanzas públicas.. Por un lado, los atrasos son más visibles y aparecen en los estados financieros.

Impulso a la reforma de la gestión de las finanzas públicas

El consenso: la crisis pandémica motivará la reforma de la gestión de las finanzas públicas y vencerá la resistencia al cambio. Mi opinión es que el apetito podría superar la capacidad. Como dice el refrán: "no desperdicies una crisis perfectamente buena". Míralo estratégicamente:

- Determinar las prioridades de reforma en función del contexto gubernamental analizando lo que funcionó y lo que no funcionó en la respuesta gubernamental a la pandemia de GFP.

- Determinar qué prácticas recomendadas mejorarán la respuesta del gobierno a la próxima crisis, no necesariamente "mejores prácticas", pero desde luego no "malas prácticas".

- Activar progresivamente la reforma a lo largo de 3 horizontes temporales:

- qué se puede mejorar inmediatamente durante la pandemia

- qué se puede hacer en el periodo postpandémico

- lo que necesita una reforma jurídica, una gestión del cambio significativa y la creación de capacidad

Modelo de estrategia de reforma de la gestión de las finanzas públicas

Este es un ejemplo de un enfoque optimista de la reforma a través de 3 Horizontes. Muchas de las reformas enumeradas en el cuadro deberían estar en el "Horizonte 4" en muchos países.

Sí, FreeBalance proporciona un conjunto de servicios para ayudar a los gobiernos a trazar estrategias de reforma de la gestión de las finanzas públicas a lo largo del tiempo en función del contexto. Puede obtener más información solicitando una llamada al info@freebalance.com.

| Horizonte 1: Durante la acción pandémica | Horizonte 2: Reforma pospandémica | Horizonte 3: Mantener la reforma |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

¿Cómo mejora la gestión de las finanzas públicas la confianza en el gobierno?

{kind=link}

La reforma de la gestión de las finanzas públicas mejora la confianza mediante:

- Prestación de serviciosPresupuestos adaptados a las necesidades de los ciudadanos para ofrecer lo que más se valora

- Transparencia fiscalPlanes, deuda, ingresos y transparencia del gasto para demostrar las prioridades y el rendimiento del uso del dinero público.

- Anticorrupciónsegregación de funciones y controles fiscales reforzados por auditorías ciudadanas y organizaciones independientes de lucha contra la corrupción

- AuditoríaAuditoría interna y externa para mejorar la conformidad y el rendimiento.