¿Cuál es la situación de la gestión de las finanzas públicas (GFP) en el mundo? ¿Qué reformas deben priorizar los gobiernos?

Estas preguntas se respondieron en un conferencia muy interactiva en Washington DC. Se hizo hincapié en mesas de debate y talleres interactivos que permitieran extraer más enseñanzas. Los participantes compartieron lecciones sobre la capacidad de recuperación de las finanzas públicas frente a las crisis múltiples.

Las sesiones versaron sobre las repercusiones del cambio climático, la gestión de crisis, la gestión de la inversión pública, la transparencia y la digitalización. Nuestra presentación y taller centrado en la preparación digital de la GFP.

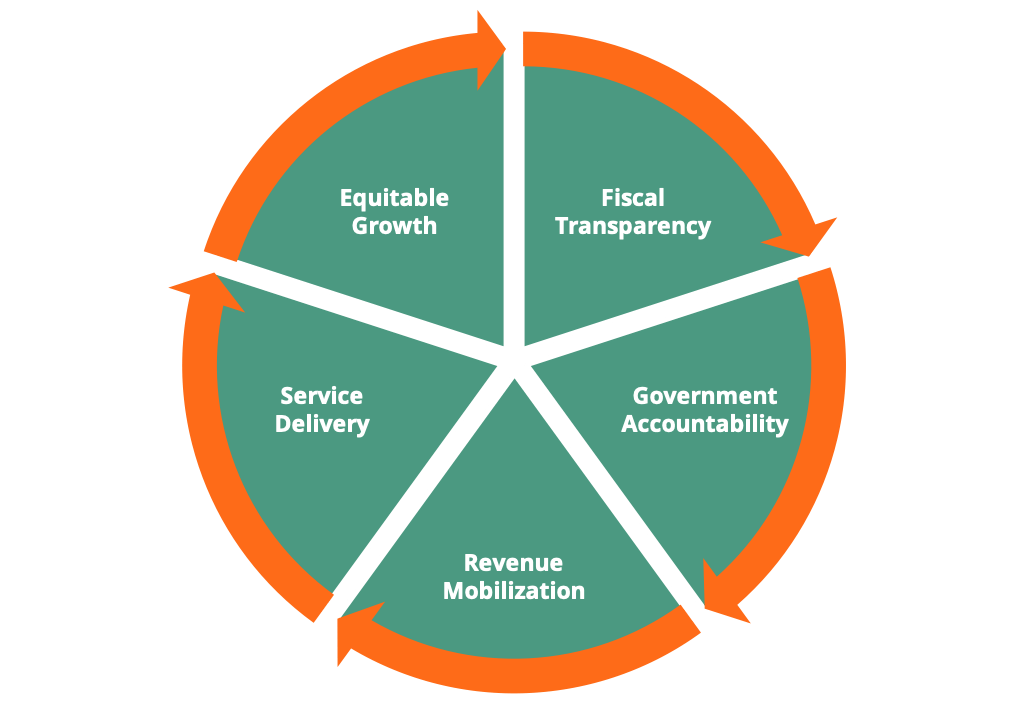

- Círculo virtuoso de PFM Trust: Vínculos entre movilización de ingresos, prestación de servicios, transparencia fiscal y rendición de cuentas

- Eficiencia PFM: Utilización de los sistemas nacionales y del apoyo presupuestario directo (APD) para la ayuda exterior

- Eficacia de la gestión de las finanzas públicas: La relación calidad-precio como concepto clave

- Valor añadido de la GFP: Inversiones sociales, climáticas y en infraestructuras para alcanzar los objetivos del Gobierno

- Transformación de la gestión de las finanzas públicas: Necesidad de modernizar el Ministerio de Hacienda con un "núcleo digital" para la transformación digital de la gestión de las finanzas públicas

Taller FreeBalance

1. Círculo virtuoso de la confianza en la GFP

La confianza pública pareció ser un subtema de casi todas las sesiones del ICGFM de este año. Confianza pública apuntala la resistencia de la gestión de las finanzas públicas. Trabajos de la (OCDE) sobre confianza pública muchos gobiernos experimentaron menor confianza durante la pandemia. La confianza está relacionada con la legitimidad de la política gubernamental.

El consenso expresado durante las sesiones del ICGFM:

- Transparencia fiscalla transparencia de la deuda es un precursor de la confianza, ya que una mayor confianza ciudadana va asociada a una mayor transparencia

- Responsabilidad del Gobierno se nutre de la transparencia

- Movilización de ingresos beneficios de la responsabilidad gubernamental con un mayor cumplimiento de las obligaciones fiscales

- la administración de los ingresos se beneficia principalmente de la integridad: la integridad es mucho más importante que los conocimientos técnicos

- Prestación de servicios los beneficios de una mayor recaudación con una eficacia mejorada conducen a un mayor cumplimiento de las obligaciones fiscales, ya que los ciudadanos son testigos de las repercusiones del gasto

- Crecimiento equitativo mediante la mejora de la prestación de servicios aumenta la cohesión social y la confianza

Puntos fuertes de FreeBalance

- La transparencia fiscal, por sí misma, rara vez se considera que tenga impacto en la rendición de cuentas, y sin embargo hemos visto cambios positivos de comportamiento en el gobierno cuando los funcionarios ven que se elimina la opacidad.

- La transparencia fiscal en la ayuda, los presupuestos y la contratación pública se conoce y mide bien gracias al trabajo de organizaciones como la Iniciativa Global para la Transparencia Financiera (REGALO), Iniciativa Internacional para la Transparencia de la Ayuda (IATI), International Budget Partnership (IBP), y la Asociación para la Contratación Abierta (OCP)

- No parecen existir normas para la transparencia de la función de tesorería, por lo que es necesario trabajar para integrar la transparencia de la deuda, la inversión financiera y la riqueza soberana, dado que los préstamos del sector privado y del gobierno chino suelen tener cláusulas de confidencialidad.

- La contabilidad de ejercicio mejora la rendición de cuentas sobre la eficacia del gasto

- Intensificación del conflictociudadano frente a estado se produce con la falta de gasto equitativo con las poblaciones vulnerables

2. Eficiencia PFM

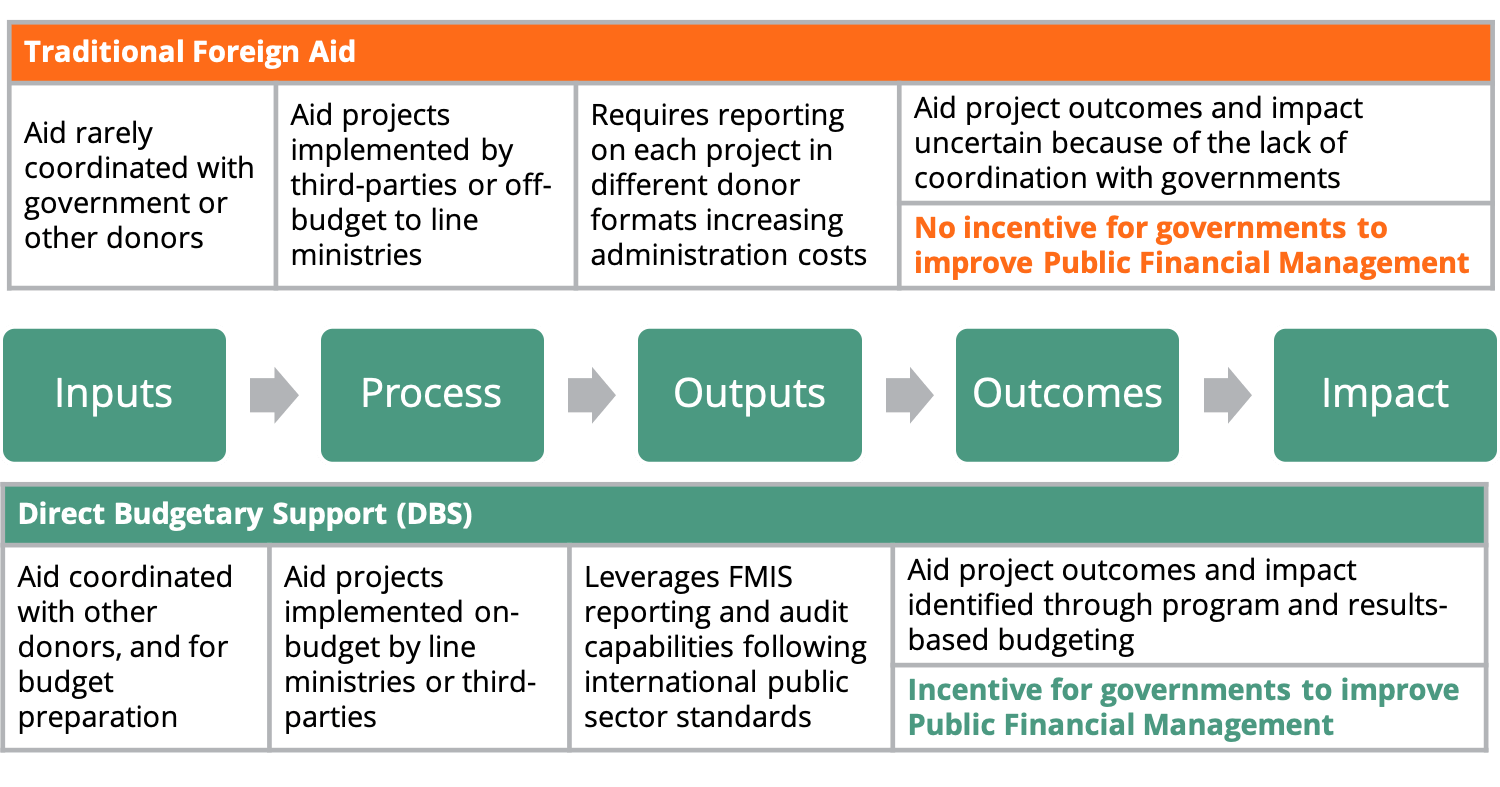

El uso de los sistemas nacionales de gestión de las finanzas públicas por parte de los donantes de ayuda extranjera aumenta la eficacia. "Pasar por alto los sistemas nacionales también puede debilitar la capacidad de un país para determinar su propio futuro, al crear y afianzar estructuras que pueden socavar el desarrollo de sus propios sistemas. Por el contrario, utilizar los sistemas nacionales fomenta la apropiación, refuerza la capacidad institucional del gobierno y apoya la responsabilidad mutua de los recursos para el desarrollo. (Piatti, Hashim, Alkenbrack y Gurazada).

Un ponente señaló que cada dólar cuenta a la hora de salvar vidas. Los panelistas hicieron hincapié en la necesidad de pasar del uso de sistemas de sistemas sectoriales como la sanidad.

El uso de los sistemas de países se consagró en el Declaración de París y Programa de Acción de Accra.

Declaración de París principios (2005):

- Propiedad: Los países en desarrollo establecen sus propias estrategias de reducción de la pobreza, mejoran sus instituciones y luchan contra la corrupción.

- Alineación: Los países donantes se alinean tras estos objetivos y utilizan sistemas locales.

- Armonización: Los países donantes se coordinan, simplifican los procedimientos y comparten información para evitar duplicidades.

- Resultados: Los países en desarrollo y los donantes se centran en los resultados del desarrollo y los resultados se miden.

- Mutua responsabilidad: Los donantes y los socios son responsables de los resultados del desarrollo.

Programa de Acción de Accra principios (2008):

- Propiedad: Los países tienen más poder de decisión sobre sus procesos de desarrollo gracias a una mayor participación en la formulación de políticas de desarrollo, un liderazgo más fuerte en la coordinación de la ayuda y un mayor uso de los sistemas nacionales para la prestación de la ayuda.

- Asociaciones inclusivas: Todos los socios -incluidos los donantes del Comité de Ayuda al Desarrollo de la OCDE y los países en desarrollo, así como otros donantes, fundaciones y la sociedad civil- participan plenamente.

- Obtener resultados: La ayuda se centra en un impacto real y mensurable sobre el desarrollo.

- Desarrollo de las capacidades - de los países para gestionar su propio futuro, también se encuentra en el corazón de la AAA.

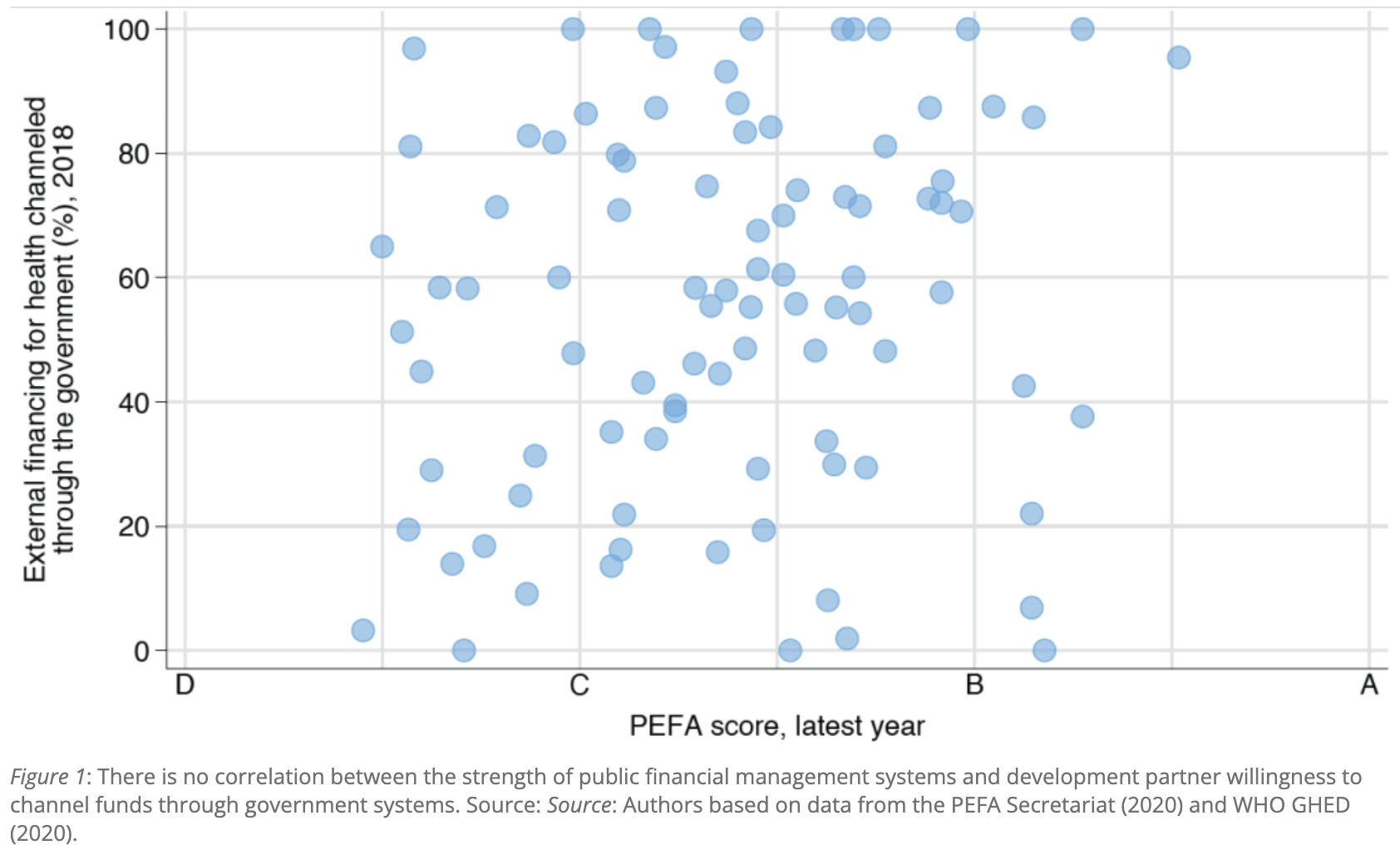

El Apoyo Presupuestario Directo (APD) reduce los costes de transacción, información y auditoría de los beneficiarios de la ayuda. Por ejemplo, hasta 40% de las subvenciones de Estados Unidos son necesarios para la presentación de informes y la conciliación. A 2021 Estudio del Banco Mundial no encontraron ninguna correlación entre la calidad de la gestión de las finanzas públicas de los países, medida a través del gasto público y la responsabilidad financiera (PEFA) y el uso de ECP.

Puntos fuertes de FreeBalance

- La reducción de los costes de transacción de la ayuda se ha vuelto más crítica en esta era de policrisis, en la que los socios de desarrollo reciben más solicitudes de DBS

- PEFA se diseñó para eliminar las múltiples evaluaciones de la gestión de las finanzas públicas de los donantes: ya es hora de que los donantes aprovechen estas evaluaciones, en particular la Marco de 2016

- Países de mercados emergentes y economías en desarrollo (EMDE), entre ellos Clientes gubernamentales de FreeBalancehan demostrado mejoras en la calidad de la GFP

- Muchos países pueden hacer un seguimiento de la ayuda desde su recepción, pasando por ciclos presupuestarios completos con controles de los compromisos y combinaciones de códigos válidas, hasta los resultados de los programas.

- El uso de los sistemas nacionales mejora la coordinación de la ayuda al tiempo que proporciona datos de auditoría de gastos y resultados

3. Eficacia de la gestión de las finanzas públicas

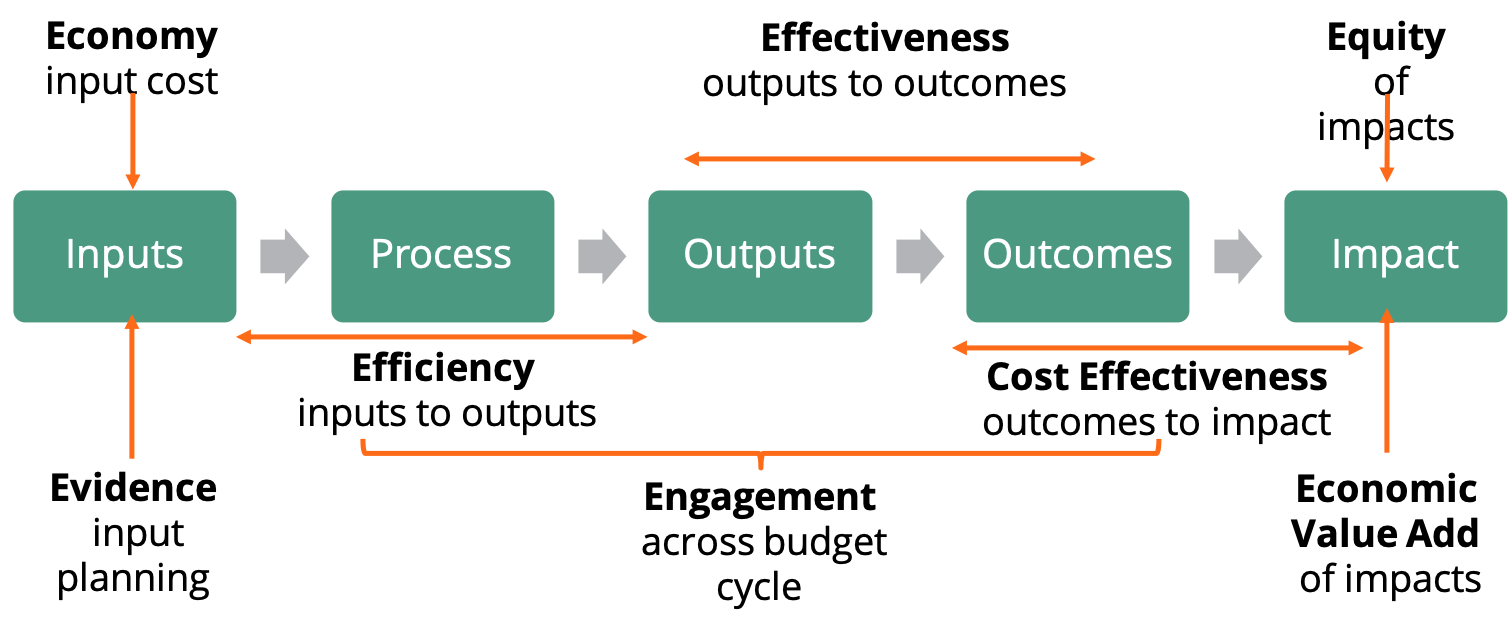

Hemos introducido algunos Relación calidad-precio (V4M) en la conferencia. V4M es un concepto estratégico que se aplica a la contratación compleja y a todo el ciclo de vida del rendimiento, pero que debería tenerse en cuenta para todos los gastos. Los gobiernos no disponen de la cuenta de resultados de la que disfrutan las empresas para desarrollar medidas de rendimiento. Por ello, gestión del rendimiento del sector público es muy compleja. V4M maduró a partir de 3E a 5. Proponemos 8 Es.

Teniendo en cuenta la cadena de suministro de la sanidad públicaLos conceptos de V4M incluyen:

- Economía consistente en la reducción del gasto por unidad, como la negociación de costes más bajos para los equipos de protección individual.

- Pruebas consistente en la calidad de los datos sanitarios y estudios para los responsables de la toma de decisiones

- Eficacia medir la productividad de la conversión de costes en resultados, como el coste de administrar una inoculación

- Compromiso consistente en la colaboración de socios, partes interesadas y beneficiarios para mejorar la planificación inicial seguida de la optimización de los resultados de la aplicación sanitaria.

- Eficacia medición de productos a resultados, como el coste de reducir una enfermedad en 1%, que a menudo son resultados de múltiples productos.

- Rentabilidad al impacto de la entrega, por ejemplo, el coste de aumentar 1 año la esperanza de vida

- Equidad medir el impacto en los grupos, como la vacunación de grupos marginados

- Valor añadido económico identifica el impacto económico positivo a lo largo del tiempo, como los resultados educativos y los días de trabajo productivo mejorados gracias a los programas sanitarios

Puntos fuertes de FreeBalance

No defendemos que los 8E se utilicen para todo el gasto público. Conceptos como el EVA requieren años para su medición. En cambio, las 8E deberían tenerse en cuenta para los pilares clave de los planes nacionales de desarrollo, especialmente las inversiones sociales y públicas plurianuales. Algunas observaciones de los paneles, las presentaciones y los debates de los asistentes son las siguientes:

Compromiso

- La transparencia como precursora del compromiso, con la rendición de cuentas como vínculo entre transparencia y confianza.

- Transparencia para permitir la supervisión de la sociedad civil y la auditoría ciudadana para mejorar los resultados y mejorar la identificación de la corrupción.

- Transparencia fiscal para optimizar los ingresos de las empresas estatales y demostrar al mismo tiempo si es necesaria la privatización.

- Transparencia fiscal para mejorar las evaluaciones internacionales, credibilidad de la gestión de las finanzas públicas, uso de los sistemas nacionales

- La transparencia de la deuda mejora el acceso al capital, las calificaciones crediticias y la inversión del sector privado, especialmente en el contexto de los préstamos privados y los préstamos garantizados de China con cláusulas de confidencialidad.

- La gestión de las partes interesadas mejora los resultados políticos, la eficacia de los procesos y la prestación de servicios

- Las comunicaciones superan las preocupaciones y combaten la desinformación

- Los gobiernos convocan para coordinar a las empresas, la sociedad civil y los socios para el desarrollo en apoyo de los objetivos

- El compromiso interno fomenta la capacidad y facilita el cambio para mejorar los resultados y la integridad, incluida la identificación de promotores del cambio y la creación de entornos de autorización con la participación de los líderes.

Equidad

- Lección de pandemia: Necesidad de apoyar a los más desatendidos y vulnerables

- Lección de prestación de serviciosLimitaciones por falta de conectividad con las comunidades remotas

- Los datos no sesgados también son precursores de un uso eficaz y equitativo de la IA

Pruebas

- La calidad de los datos para la toma de decisiones suele ser deficiente, como el seguimiento de las cadenas de suministro.

- Enorme brecha en la exhaustividad, calidad, equidad y puntualidad de los datos

- Calidad y disponibilidad de los datos necesarios para la investigación, la elaboración de políticas y la mejora de las decisiones administrativas.

- Lección de policrisisgestión de riesgos en las decisiones de gestión de las finanzas públicas, y para el seguimiento y la evaluación

- Importancia de las estadísticas y las previsiones en todos los ciclos presupuestarios, no sólo en la planificación

- Necesidad de que los servicios públicos conozcan los datos y utilicen normas al respecto

- La contabilidad de ejercicio mejora las decisiones de endeudamiento y reduce la morosidad

- El uso de pistas de auditoría es importante para mejorar el cumplimiento y el rendimiento

Valor añadido económico

- Necesidad de equilibrar la planificación a corto y largo plazo, incluida la adecuación de la inversión social y en infraestructuras para cumplir los objetivos de convertirse en un país de renta media o alta.

- Planificar y medir los beneficios económicos de las inversiones necesarias para la adaptación al clima y su mitigación

- Identificar el impacto económico de las inversiones públicas en sanidad, educación e infraestructuras

Economía

- Los métodos de privatización y colaboración público-privada (CPP) pueden reducir los costes públicos

- La Cuenta Única del Tesoro (CUT) aprovecha los saldos ociosos y reduce las necesidades de financiación

- Utilización de los sistemas nacionales para reducir los costes de transacción y notificación de la ayuda

Eficacia

- La descentralización reduce la carga del Ministerio de Hacienda en tareas rutinarias

- La automatización y el uso de controles agregados mejoran la eficacia del cumplimiento.

- Los pagos digitales mejoran la eficiencia

- Los métodos de experiencia del cliente (CX) simplifican la complejidad y mejoran la prestación de servicios a menor coste

- Lección de pandemia: se puede acelerar el gasto de la crisis sin renunciar a controles y pistas de auditoría

Eficacia

- Implantar regímenes V4M para la gestión del rendimiento, en particular para evaluar la eficacia de la deuda.

- El uso de auditorías de gestión mejora la eficacia del gobierno cuando se siguen las recomendaciones

- La diversificación de los ingresos financia las prioridades de gasto cuando hay sectores en crisis, como las materias primas y el turismo.

- Los controles y la automatización del cumplimiento ayudan a superar la corrupción y la mala gestión

- Integrar la planificación y ejecución de los presupuestos de adquisición de capital con los presupuestos de gestión de activos, operaciones y mantenimiento para lograr una mayor eficacia.

- La gestión del talento en la función pública, importante para mejorar la eficacia

Rentabilidad

- Problema en muchos países cuando el reembolso de la deuda supera el gasto en sanidad y educación

- El análisis del aumento de los costes de endeudamiento para apoyar el gasto público en comparación con la mejora de la movilización de ingresos ayuda a evaluar la rentabilidad de las distintas fuentes de ingresos.

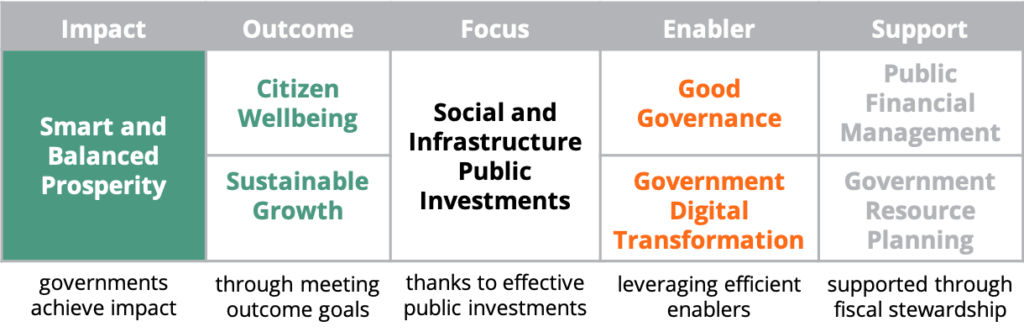

4. Valor añadido económico de la GFP

Puntos fuertes de FreeBalance

Algunas observaciones sobre la vinculación de las finanzas públicas con el EVA:

- Finanzas públicas y eficaz Planificación de recursos gubernamentales (GRP) apoya a los capacitadores de impacto

- GRP es un software diseñado exclusivamente para las administraciones públicas, como el FreeBalance Accountability Suiteestá diseñado para apoyar los requisitos del Sistema Integrado de Información de Gestión Financiera (SIGIF)

- Las carteras IFMIS deben activar progresivamente apoyar la reforma de la gestión de las finanzas públicas

- Buena gobernanza y transformación digital son precursores, o facilitadores, del impacto gubernamental

- PFM e IFMIS proporcionan calidad de planificación y ejecución en apoyo de los objetivos gubernamentales

- La gestión de las finanzas públicas puede ser el ámbito más importante de la buena gobernanza, ya que mejora el control de la corrupción, la eficacia del gobierno, la voz y la rendición de cuentas, y representa la mitad de los Indicadores Mundiales de Gobernanza (WGIs)

- Las implantaciones de IFMIS pueden apoyar o no la transformación digital del gobierno (véase el punto 5).

- El plan contable es la forma más importante de metadatos fiscales para apoyar la transformación digital de la gestión de las finanzas públicas.

- Inversiones sociales y en infraestructuras son las principales contribuciones de la GFP al logro de los objetivos gubernamentales a largo plazo

- Los marcos presupuestarios a medio plazo, la presupuestación por programas y las prácticas de gestión de la inversión pública son técnicas eficaces de gestión de las finanzas públicas.

- A informedescrito en el ICGFM del año pasado, muestra cómo los buenos resultados del PIM se asocian a buenas puntuaciones del PEFA

- El enfoque de la inversión conduce a bienestar ciudadano y crecimiento sostenibleh, equivalente a los 15 primeros Objetivos de Desarrollo Sostenible (ODS)

- El ODS 16 se refiere a la buena gobernanza y el 17 a las asociaciones.

- 12 de los 17 ODS se vieron afectados negativamente por la pandemia

- El resultado de la gestión de las finanzas públicas contribuye a impacto de prosperidad

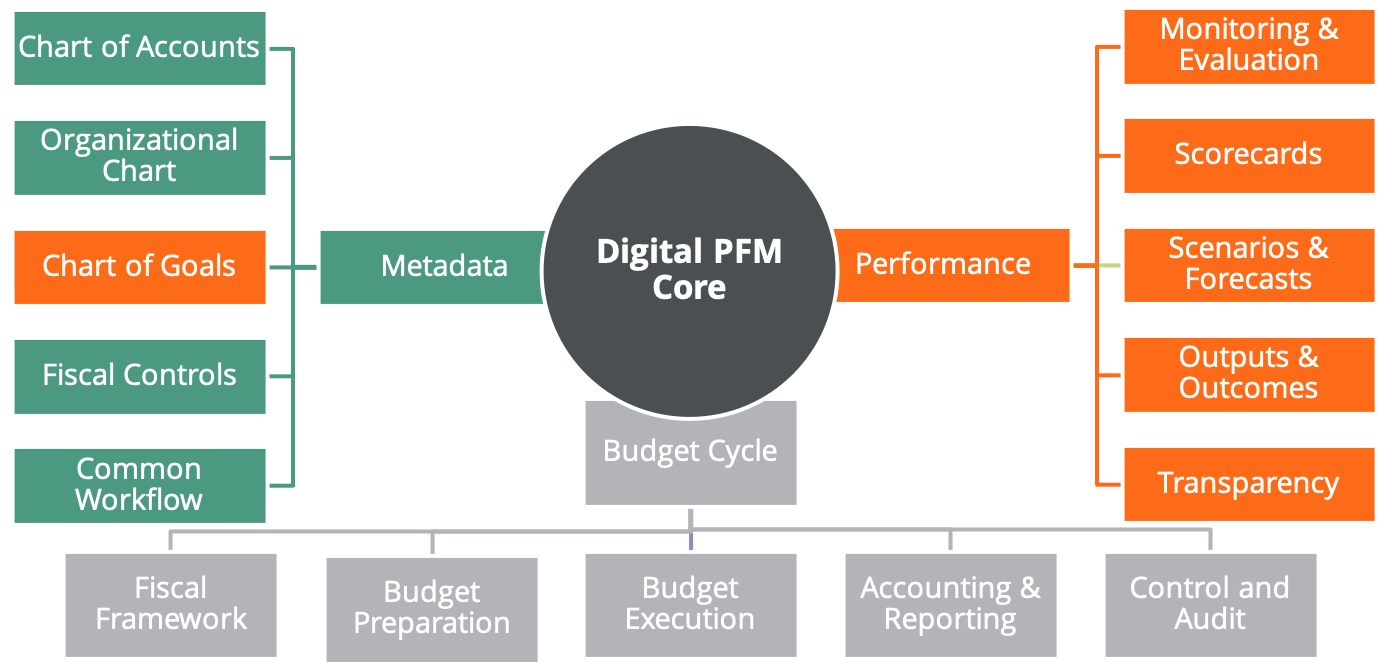

5. Transformación digital de la GFP

Nuestra sesión consistió en una breve presentación seguida de un taller. A pesar de la exageración de los vendedores, muy pocas iniciativas digitales de gestión de las finanzas públicas están en marcha. transformacional. La mayoría digitaliza los procesos manuales.

Toma de decisiones basada en pruebas mediante la integración de flujos estructurados, no estructurados. y de actividades "grandes datos"representa la promesa de la transformación digital de la gestión de las finanzas públicas. Datos refinados como el nuevo petróleo.

Reforma institucional, y modernización ministeriales una condición previa para cualquier viaje importante de transformación digital de la gestión de las finanzas públicas. Los ministerios de finanzas más tradicionales necesitan digitalizarse en pasos más pequeños.

En interoperable PFM núcleo digital también es necesaria para apoyar la transformación. Esto va más allá de la típica integración de datos transaccionales.

Los sistemas de registro, como una cartera de FMIS, necesitan interoperar para apoyar los sistemas de compromiso y los sistemas de inteligencia. Y es a través de los sistemas de inteligencia como los gobiernos se basan más en la evidencia:

- Metadatos integración, como los planes contables, deben reforzarse con controles fiscales y de compromiso coherentes, que apoyen la segregación de funciones, para garantizar datos de calidad que sigan procesos conformes.

- Rendimiento criterios, como V4M, debe integrarse con metadatos estándar, como la tipificación de los planes de cuentas con los planes de objetivos.

- Ciclo presupuestario la integración abarca todas las etapas de la gestión de las finanzas públicas, como la integración de los modelos de presupuesto y deuda o los compromisos de ayuda con la planificación presupuestaria

La transformación digital de la PFM se produce cuando:

- La eficacia de la Administración mejora gracias a la gestión del rendimiento y a las estructuras de V4M, cuyo análisis de decisiones permite tomar decisiones basadas en pruebas.

- Los ministerios de finanzas modernos y responsables que descentralizan las funciones fiscales rutinarias apoyan la alfabetización informática y la gestión financiera integrada con los planes nacionales de desarrollo.

- Interoperabilidad del ciclo presupuestario: administración tributaria, tesorería, contratación pública, planificación presupuestaria, unidades PIM y unidades de ayuda, proporciona una visión fiscal completa.

- El núcleo digital proporciona los datos integrados para el análisis, la visualización, la previsión, la alerta temprana, la mitigación de riesgos y las alertas de gestión.

Puntos fuertes de FreeBalance

Algunas observaciones interesantes de panelistas y asistentes a lo largo de la conferencia.

Sistemas de registro

- Es tan fácil automatizar los problemas como las soluciones

- La mayoría de los sistemas de información de las administraciones públicas no se crearon para compartir

Sistemas de compromiso

- La experiencia del cliente (CX) tiene mucho que ver con los datos. y equidad

- La participación pública suele considerarse una molestia en la gestión de las finanzas públicas, pero es valiosa

- La transparencia puede convertirse en un diálogo entre la oferta y la demanda de información

- Los mejores portales de transparencia y presupuestos ciudadanos se diseñan mediante el diálogo

Sistemas de inteligencia

- Muchos funcionarios se interesan más por los programas y la ejecución que por los datos.

- Enorme brecha en el uso de datos para la elaboración de políticas, incluso en las economías avanzadas

- La Inteligencia Artificial se centra en el futuro, mientras que la PFM tradicional tiende a informar sobre el pasado a través de informes financieros