Le Conseil des normes comptables internationales du secteur public (IPSASB) devrait-il établir des normes comptables internationales du secteur public pour le développement durable ?

L'IPSASB et la Banque mondiale ont proposé d'intégrer la durabilité climatique et les actifs liés aux ressources naturelles dans les comptes publics. (Voir les documents1)

FreeBalance a souvent mis l'accent sur la liens entre la gestion des finances publiques (GFP) et la durabilité, et nous croyons fermement que des normes internationales pour le secteur public devraient être élaborées.

Les comptables professionnels doivent-ils être à l'origine des normes d'information sur le développement durable dans le secteur public ?

Oui, à notre avis, les comptables professionnels devraient être à l'origine de cet effort car :

- Dépenses pour atteindre les objectifs du gouvernement produits et résultats est un élément fondamental de la comptabilité des finances publiques

- Au niveau mondial et national changement climatique, fragilité et risques pour la sécurité alimentaire nécessitent des investissements sociaux et d'infrastructure de la part des pouvoirs publics.

- Avantages de la le suivi des dépenses de santé et La GFP pour la santé a été démontrée au cours de la pandémie, tout comme l'importance de l'information et de la communication. transparence des dépenses

- Intégration des dépenses publiques avec Objectifs de développement durable (ODD) est nécessaire pour atteindre les objectifs et suivre les progrès réalisés

Les normes du secteur public et du secteur privé doivent-elles être identiques ?

Non, à notre avis, les normes du secteur public devraient être considérablement différentes parce que :

- La complexité du secteur public, en particulier dans le domaine des finances publiques, avec un budget, une comptabilité et une gestion des ressources humaines plus complexes. gestion des performances structures et procédures

- Les entreprises ont beaucoup moins de parties prenantes (investisseurs) que les gouvernements (citoyens).

- Les gouvernements disposent de pouvoirs en matière de réglementation, de passation de marchés et de fiscalité pour influer sur la durabilité, les ressources naturelles et la résilience. Ces pouvoirs ont une portée significative et doivent être pris en compte.

Les normes doivent-elles varier en fonction de la capacité ?

Oui, à notre avis, une méthode pour soutenir les différences de capacité devrait être développée parce que :

- Les capacités des gouvernements varient considérablement d'un pays à l'autre et à l'intérieur d'un même pays (en particulier entre les gouvernements nationaux et infranationaux).

- La norme de conformité minimale ne devrait pas exiger la comptabilité d'exercice, la budgétisation axée sur les programmes et les résultats, des méthodes de GFP que très peu de gouvernements soutiennent

- Des normes mondiales uniques compromises peuvent aboutir à quelque chose de trop complexe pour certains gouvernements et d'insuffisant pour d'autres.

- Les leçons tirées des normes IPSAS de reporting en comptabilité de caisse et en comptabilité d'exercice pourraient être utilisées pour guider l'introduction progressive de versions plus avancées des normes, comme dans le cas de comptabilité de caisse, comptabilité de caisse modifiée, comptabilité d'exercice modifiée et comptabilité d'exercice intégrale concepts

Devrait-il y avoir des normes différentes pour la comptabilité de la "durabilité" et celle des "ressources naturelles" ?

Oui, des normes distinctes mais complémentaires pourraient être utilisées parce que :

- Les concepts de dépenses de durabilité et de valeur des ressources naturelles sont complémentaires, bien qu'une définition claire de la "durabilité" et de la "valeur des ressources naturelles" soit nécessaire.

- Intégration avec Les ODD et les 167 objectifs pourraient être utilisées comme structures de base pour les normes et comme méthode pour articuler les interrelations, même après 2030.

- La séparation des préoccupations pourrait contribuer à l'adoption de la norme la plus pertinente dans le contexte national (par exemple, les dépenses de durabilité dans les économies avancées et la valeur des ressources naturelles dans les économies émergentes).

L'approche en deux blocs doit-elle être utilisée dans le secteur public ?

L'approche à deux blocs tient compte de l'intégration entre les rapports axés sur les investisseurs et les rapports axés sur les parties prenantes multiples.. Source : IFAC

Non, à notre avis, l'approche en deux blocs ne devrait pas être utilisée, car :

- Le bloc des investisseurs est essentiel pour la durabilité du secteur privé mais n'est que partiellement pertinent dans le secteur public (les "investisseurs" ne représentent qu'une petite partie des parties prenantes (acheteurs d'obligations, assureurs, agences de crédit, partenaires de PPP)).

- Les gouvernements ont beaucoup plus de parties prenantes que les entreprises, et il pourrait donc être utile d'envisager des catégories de parties prenantes (citoyens, société civile, entreprises, institutions financières de développement, investisseurs).

Faut-il utiliser l'approche par "entité" ?

Nous pensons qu'une approche nuancée de la définition des "entités" est nécessaire, car

- Les entités peuvent être des ministères, des départements et des agences (MDA) ou des entreprises d'État (SOE) dont les objectifs de développement durable peuvent ou non être intégrés aux objectifs nationaux, ce qui conduit à des rapports nationaux sous-optimaux.

- Les dépenses de durabilité des entités et les pouvoirs de réglementation des ressources naturelles au sein des gouvernements nationaux et infranationaux diffèrent.

- Utilisation de la Classification des fonctions du gouvernement (COFOG) pourrait être utilisé pour articuler l'empreinte des entités gouvernementales sur la durabilité et les ressources naturelles tout en soutenant les rapports à l'échelle du gouvernement.

- Les normes pourraient différer avec une comptabilité de haut niveau au niveau de l'ensemble du gouvernement et une comptabilité granulaire pour les MDA, les entreprises d'État et les gouvernements infranationaux en fonction de l'importance relative.

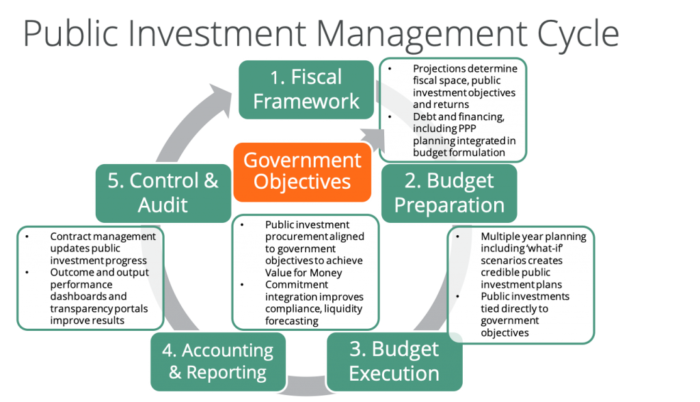

Comment les systèmes financiers de la gestion des finances publiques (GFP) et de la planification des ressources gouvernementales (PRG) peuvent-ils soutenir la durabilité et la comptabilité des ressources naturelles ?

La gestion des finances publiques (GFP) s'est adaptée aux vagues de modernisation et de normalisation. Les normes internationales proposées pourront probablement être mises en œuvre tout en contribuant à l'amélioration du processus décisionnel des gouvernements. Toutefois, il est possible que de nombreux systèmes personnalisés et de planification des ressources de l'entreprise (ERP) nécessitent une adaptation importante pour prendre en charge ces normes émergentes.

Planification des ressources gouvernementales (PRG) tels que le FreeBalance Accountability Suite™Cependant, ces derniers sont conçus spécifiquement pour le secteur public et sont plus susceptibles de soutenir les projets suivants le budget de performanceLa reconfiguration de la classification budgétaire et l'amélioration de l'efficacité de la gestion des ressources humaines. activation progressive.

Nous voyons quatre catégories qui nécessiteront un soutien en matière de processus PFM et de logiciels financiers :

1. Planification et mise en œuvre du développement durable

- PFM: Planification pluriannuelle du programme et de la budgétisation de la performance (y compris le soutien aux ODD) intégrée aux processus de gestion des investissements publics

- PRV Tableaux latéraux du plan comptable (classification budgétaire) avec des changements limités des structures de base, intégrés dans le plan comptable de l'Union européenne. les mesures des résultats et de la production dans un document tel qu'un tableau des objectifs

2. Gestion des risques liés au développement durable

- PFM: Les processus de planification budgétaire doivent intégrer les facteurs de risque comme base de suivi et d'évaluation, avec une gestion du risque fiscal conforme au programme de dépenses publiques et de responsabilité financière (PEFA). Indicateur de performance 10 Rapport sur les risques fiscaux

- PRV: Soutien de "gestion du risque d'entreprise"Les structures de planification budgétaire qui s'intègrent aux tableaux de bord de suivi et d'évaluation

3. Durabilité Consommation des ressources

- PFM: Utilisation d'approches de comptabilité par activités pour suivre les ressources utilisées, y compris l'empreinte carbone, qui peut être exploitée par le biais d'"inducteurs de coûts" dans la planification budgétaire afin de prévoir l'utilisation de l'énergie et du carbone.

- PRV: Intégration des le budget, la passation de marchés et les procédures contractuelles pour suivre les ressources consommées par la modification de l'offre

4. Actifs liés aux ressources naturelles et les passifs

- PFM: Utilisation de la comptabilité d'exercice, y compris des méthodes d'évaluation des actifs liés aux ressources naturelles, tout en comptabilisant les ressources naturelles et les passifs éventuels dans des domaines tels que les industries extractives et l'agriculture.

- PRV: Tirer parti des outils de modélisation de la préparation du budget pluriannuel, tout en passant à la comptabilité d'exercice, en étendant la comptabilité des actifs et des biens pour découvrir la valeur réelle d'un pays.

Quels sont les avantages de l'intégration de la durabilité dans la comptabilité des finances publiques ?

Alignement de la stratégie nationale de développement:

- La planification et la mise en œuvre de la durabilité en fonction du contexte, en mettant l'accent sur les éléments essentiels pour chaque pays, peuvent améliorer la planification et la prise de décision en matière de durabilité dans l'ensemble du gouvernement.

Intégrer le bien-être des citoyens dans les politiques publiques:

- les priorités des citoyens, qui diffèrent d'un pays à l'autre et d'une communauté à l'autreLes résultats de l'enquête pourraient être mis à profit pour mieux informer la stratégie gouvernementale.

Comparaisons:

- L'utilisation d'une norme internationale peut permettre de comparer les plans et les résultats entre les pays et les organisations du secteur public afin d'améliorer la planification de la durabilité.

Règles fiscales:

- Attache règles fiscales les concepts de durabilité peuvent donner de la souplesse aux dépenses de crise tout en fournissant des enveloppes plus efficaces pour les résultats à plus long terme

Approche à moyen terme:

- Les méthodes de durabilité pourraient catalyser des approches à moyen terme au-delà des cérémonies budgétaires et réduire la pensée politique à court terme.

Obligations bleues, obligations vertes, assurance:

- La capacité d'articuler la valeur des ressources naturelles et l'impact de la durabilité pourrait accroître le financement du secteur privé.

Modèle de rôle:

- Elle pourrait encourager une adoption plus large dans le secteur privé et servir de validation pour imposer l'établissement de rapports sur le développement durable dans le secteur privé.

Durabilité après 2030:

- L'approche fournit potentiellement une structure pour mesurer les investissements du secteur public en matière de développement durable au-delà de l'approche de l'UE. ODD

Quels sont les défis liés à l'intégration de la durabilité dans la comptabilité des finances publiques ?

Capacité du gouvernement

- Peu de gouvernements des marchés émergents et des économies en développement (EMDE) disposent des capacités nécessaires pour utiliser les outils de GFP fondamentaux pour ces normes, notamment : la budgétisation des programmes, Cadres budgétaires à moyen terme (MTBF), la mesure des performances, la comptabilité analytique ou la comptabilité d'exercice

Solutions potentielles

- La valeur des ressources nationales pourrait être déterminée par des tiers autorisés et suivie en dehors des systèmes GRP si la comptabilité d'exercice n'est pas utilisée.

- Les gouvernements pourraient piloter le MTBF exclusivement pour des investissements sociaux ciblés, en soutenant la gestion des programmes et le suivi des dépenses avant d'activer tous les investissements sociaux et d'introduire progressivement une planification pluriannuelle pour les dépenses d'investissement et de fonctionnement.

Soutien aux résultats

- La facilité relative du suivi des résultats, tels que les dépenses, et la complexité relative du suivi des effets, en particulier ceux qui s'accumulent au fil du temps, signifient que la budgétisation des programmes n'est pas largement adoptée par les EMDE - la plupart des mises en œuvre semblent être cérémonielles (sur la base des évaluations du PEFA).

Solutions potentielles

- Niveau de conformité minimal du suivi des résultats des dépenses, qui pourrait être étendu au suivi des résultats des contrats d'achat (ce que les dépenses ont permis d'acheter), puis aux résultats.

- Comme décrit dans la section précédente sur les capacités, la budgétisation des programmes pourrait être mise en œuvre dans un premier temps avec des sous-ensembles de dépenses sociales hautement prioritaires

Support statistique des résultats

- De nombreux pays n'effectuent pas de suivi de la durabilité ou de la statistiques sur le bien-être

Solutions potentielles

- Données statistiques collectées par les institutions financières internationales et les organisations internationales à but non lucratif2 pourrait être exploitée pour soutenir des mesures de résultats de haut niveau

- Un grand nombre des 169 cibles des ODD sont des mesures indirectes qui peuvent être suivies en dehors des systèmes de finances publiques.

- Les gouvernements pourraient élaborer des mesures pilotes des résultats intermédiaires en s'appuyant sur les projets pilotes de budgétisation des programmes.

Coût de l'optimisation des ressources

- Le coût-bénéfice de la comptabilité d'exercice intégrale qui peut être nécessaire pour soutenir pleinement la comptabilité de la durabilité et des ressources naturelles peut ne pas être justifiable dans de nombreux gouvernements.

Solutions potentielles

- Les gouvernements pourraient élaborer des modèles de ressources naturelles fondés sur des lignes directrices internationales et suivre les changements année par année dans des livres auxiliaires distincts, de la même manière que certains suivent la valeur et l'amortissement des actifs fixes sans mettre à jour les grands livres de trésorerie.

- Les données sur les dépenses liées au développement durable pourraient être accumulées à la fin de l'année fiscale, en utilisant des mécanismes de trésorerie modifiés et des systèmes de comptabilité intégrés.

- Les avantages globaux de l'adoption de la comptabilité d'exercice intégrale pourraient être davantage démontrés par des projets pilotes utilisant la comptabilité de la durabilité et des ressources naturelles.

Matérialité

- Il pourrait être difficile d'établir la matérialité du contexte gouvernemental pour ce qui devrait être suivi dans les systèmes de finances publiques.

Solutions potentielles

- Les gouvernements ont compris que certains ODD sont plus importants que d'autres en fonction du contexte national - cette approche pourrait être mise à profit après 2030.

- Des lignes directrices sur la matérialité pourraient être élaborées par les normes IPSAS pour la mise en œuvre par les gouvernements.

Modèles établis

- Les nombreux modèles2 provenant de nombreuses sources pour les rapports sur le développement durable ajoute des niveaux de complexité qui peuvent être difficiles à rationaliser, en particulier lorsqu'ils sont conceptuellement intégrés à de nombreuses normes IPSAS différentes (1, 11, 19, 21, 26, 413)

Solutions potentielles

- Les gouvernements peuvent décider d'utiliser plus d'une méthode de reporting s'ils utilisent des systèmes dotés de tables latérales flexibles ou d'objets de reporting qui exploitent des données détaillées du plan comptable.

- Les normes IPSAS pourraient fournir un ensemble de normes correspondant à différentes normes de développement durable.

- D'autres normes IPSAS pourraient être utilisées comme lignes directrices, chacune étant accompagnée d'un texte expliquant comment l'utiliser efficacement, et mise en correspondance avec les nouvelles normes IPSAS.

Quels sont les défis qui seront très difficiles à relever ?

Suivi de la gestion des ressources

Le suivi de l'utilisation de l'énergie, des ressources et du carbone par le gouvernement ne semble pas faire partie de ces discussions, alors que le secteur public contribue de manière significative aux gaz à effet de serre.

Des solutions difficiles

- Utilisation de la gestion des contrats d'achat pour la consommation de la chaîne d'approvisionnement - s'appuyer sur des capacités du secteur privé qui ne sont pas forcément présentes, tout en augmentant les prix en raison de la charge de gestion supplémentaire

- Rapports sur l'utilisation des actifs et du parc automobile (par exemple, quantité de carburant utilisée par les véhicules et type de véhicules dans les projets d'infrastructure publique, empreinte carbone dans les lieux d'inventaire, consommation d'eau dans les bâtiments publics). nécessitant des méthodes de suivi compliquées

- L'effet de levier Environnement, social et gouvernance (ESG), telles que le Global Reporting Initiative (GRI) – nécessitant probablement un ajustement des normes sectorielles et thématiques pour la pertinence

Valeur des ressources naturelles

Quelles sont les ressources naturelles à valoriser ? Toutes les ressources naturelles ou seulement les ressources naturelles non touchées par l'homme ?

Des solutions difficiles

- Limiter les calculs de valeur aux "ressources naturelles" qui ne sont "pas soumises à l'intervention de l'homme", comme le suggère un rapport de la Commission européenne. Document de consultation sur les normes IPSAS Ressources naturelles – qui peut être relativement facile à calculer, mais qui ne mesure certainement pas la véritable valeur des ressources naturelles pour les industries extractives, l'agriculture, la pêche et la sylviculture qui ont fait l'objet d'une certaine intervention humaine.

- S'appuyer sur des lignes directrices, éventuellement mises en œuvre par des tiers, pour évaluer les ressources naturelles, comme décrit dans un rapport de 2017 sur la gestion des ressources naturelles. Document du FMI : Guide d'analyse des ressources naturelles dans les comptes nationaux – qui se limite aux métaux, minerais et minéraux plutôt qu'une vue d'ensemble

- Extension de l'utilisation des concepts d'immobilisations aux biens immobiliers et patrimoniaux. qui ajoute une complexité importante et coûteuse par le biais de l'évaluation et de la réévaluation, car beaucoup de ces actifs prendront de la valeur

Obstacles politiques

L'environnement politique mondial comprend d'une part le déni du changement climatique et le populisme, et d'autre part le point de vue selon lequel les EMDE devraient être autorisés à tirer parti des ressources environnementales pour atteindre la croissance. Le manque de confiance dans les gouvernements rend la mise en œuvre de l'une ou l'autre norme politiquement polarisante dans de nombreux pays.

Des solutions difficiles

- Surveiller et démystifier les sources de désinformation s'est révélée généralement inefficace sur les médias sociaux, soumise à la propagande de l'État et considérée comme restreignant la liberté d'expression par de nombreuses personnes.

- Renforcer l'acceptation politique en modernisant le ministère des finances, comme décrit dans le plan d'action de 2015. Document du FMI : L'évolution des fonctions et de l'organisation des ministères des finances avec "un accent plus large sur les questions de politique stratégique" - la nécessité pour la plupart des ministères des finances de passer d'une gestion de la conformité à une gestion de la stratégie et de décentraliser les fonctions courantes vers des ministères d'exécution qui n'ont pas nécessairement les capacités requises.

A retenir

- Une analyse coûts-avantages sera utile pour identifier les éléments des rapports sur le développement durable et de l'évaluation des ressources naturelles qui présentent le meilleur rapport qualité-prix pour les gouvernements.

- Des normes de base simples pour l'établissement de rapports sur le développement durable et l'évaluation des ressources naturelles pourraient être mises en œuvre pour soutenir les gouvernements ayant des capacités faibles à élevées, avec des lignes directrices pour l'extension en fonction du contexte du pays.

- Les dépenses liées au développement durable, l'utilisation des ressources et la valeur des ressources naturelles peuvent être intégrées dans les comptes publics.

- Des pratiques avancées de GFP telles que la budgétisation des programmes, la gestion des performances, la comptabilité par activités et la comptabilité d'exercice seront utiles pour atteindre les normes.

Contexte

Documents1

- L'IPSASB fait progresser l'information sur le développement durable dans le secteur public

- Document de consultation de l'IPSASB sur les ressources naturelles

- Rapports souverains de la Banque mondiale sur le climat et la nature : Proposition d'un cadre de divulgation des risques et des opportunités

- IPSASB Staff QA Climate Change Relevant Guidance (Directives pertinentes sur le changement climatique)

- Recommandations de l'IFAC sur la divulgation des objectifs de développement durable (SDGD)

Sélection de sources de résultats en matière de développement durable2

- Nations Unies Rapport sur le bonheur dans le monde avec des mesures du PIB par habitant, du soutien social, de la générosité, de l'espérance de vie à la naissance, de la liberté de choix de vie, de la perception de la corruption avec des scores par pays

- Alliance pour une économie du bien-être Index de la planète heureuse avec des mesures du bien-être, de l'empreinte écologique et de l'espérance de vie avec des scores par pays

- United National Objectifs de développement durable avec 169 objectifs avec profils de pays

- Oxford Poverty and Human Development Initiative à l'Université d'Oxford et le Bureau du Rapport sur le développement humain du Programme des Nations Unies pour le développement. Indice de pauvreté multidimensionnelle avec les scores des pays

- Légumineuses Indice de prospérité avec "12 piliers de prospérité divisés en 67 éléments discrets axés sur les politiques et regroupés en trois domaines essentiels à la prospérité : Sociétés inclusives, économies ouvertes et personnes autonomes", avec des scores par pays

- L'impératif de progrès social Indice de progrès social pour au-delà du PIB avec 12 mesures dans 3 catégories et des scores par pays

Normes IPSAS3