A inovação nas finanças públicas está a prosperar a nível mundial, impulsionada pela crise da Covid-19!

Saiba mais sobre a inovação nas finanças públicas no próximo dia 4 de Maio. Webinar do Consórcio Internacional sobre Gestão Financeira Governamental: Inovação nas finanças públicas para o desenvolvimento sustentável: Como podem os ministérios das finanças ajudar os governos a planear, orçamentar, adquirir e gerir resultados num mundo pós-pandémico

Não faltaram Aconselhamento em matéria de gestão das finanças públicas (GFP) durante a pandemiamas é difícil para os governos darem prioridade à reforma com tantos conselhos. Por onde é que os profissionais do governo podem começar a desvendar as boas ideias e a concentrar-se no que é importante? Constatamos que a crise pandémica expôs oportunidades de reforma e inovação da GFP para aumentar a resistência às catástrofes:

- Tomada de decisões através de informação fiscal e de objectivos integrados

- Preparação para os riscos através da reforma do planeamento e da governação

- Prestação de serviços de saúde através de sistemas de gestão financeira interoperáveis

Os bons sistemas de GFP permitem aos governos reafectar orçamentos enquanto ajusta temporariamente, afrouxa, ou aperta os controlos – muito temporariamente e dentro do razoável. Isto permite acelerar as despesas pandémicas prioritárias. Entre as práticas de despesas importantes de GFP incluem-se:

- Limpar política de despesas prioritárias e realocações

- Reorientados em vez de controlos diluídos

- Eficiente gestão de compras e pagamentos

- Despesa localização ao longo de todo o ciclo orçamental, incluindo codificação especial

- Regresso a controlos mais estritos pós-pandemia

Tal como a crise financeira de 2008, a pandemia de Covid-19 tem apoio unificado à reforma da GFP em muitos países. Ao contrário da crise anterior, a pandemia motivou inovador abordagens na gestão das finanças públicas. As práticas inovadoras utilizadas por alguns governos e por muitas empresas de tecnologia estão prontas para serem integradas no sector público?

Constatamos sinais de inovação emergentes entre os nossos clientes da administração pública. Também vemos uma necessidade significativa não satisfeita de orientação para a inovação nas finanças públicas, graças ao nosso foco exclusivo no governo. É por isso que iremos partilhar o nosso Quadro de Inovação das Finanças Públicas na próxima Webinar do ICGFM. Isto inclui a forma de utilizar eficazmente técnicas ágeis e de integrar as prioridades nos Objectivos de Desenvolvimento Sustentável (ODS).

Verificação da realidade é que GFP efectiva, possibilitada por sistemas subjacentesA Comissão Europeia, que sempre ajudou na resposta a catástrofes:

- Catástrofes naturais como furacões, terramotos e tsunamis

- Crises de saúde como pandemias, seca e escassez de alimentos

- Fragilidade como a rebelião, a revolução, e a mudança de regime

- Económico choques como crises financeiras, disputas comerciais, e volatilidade dos preços dos recursos

1. Melhoria do processo de tomada de decisões

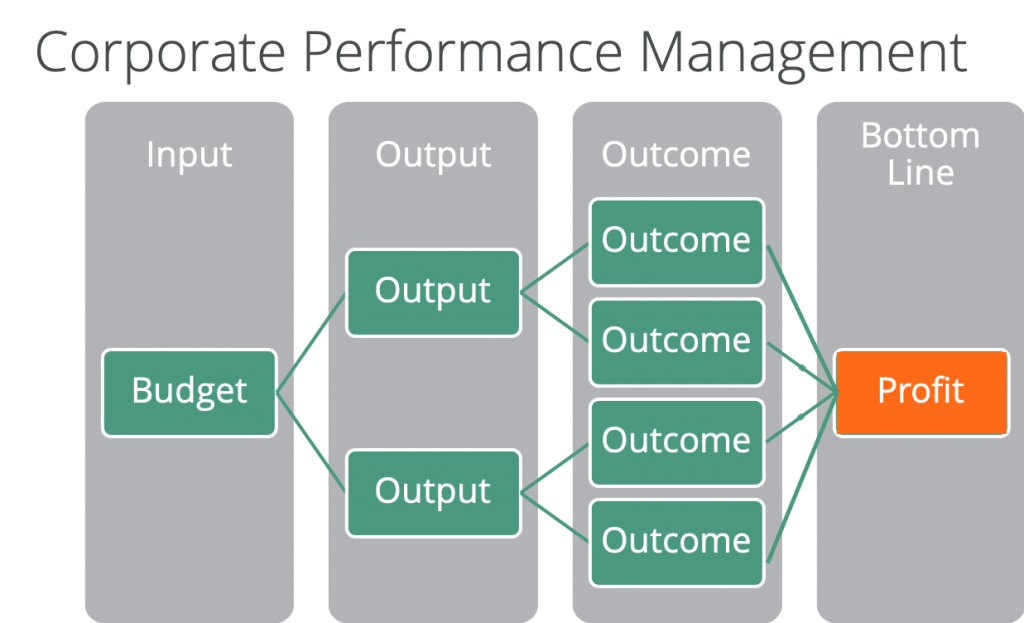

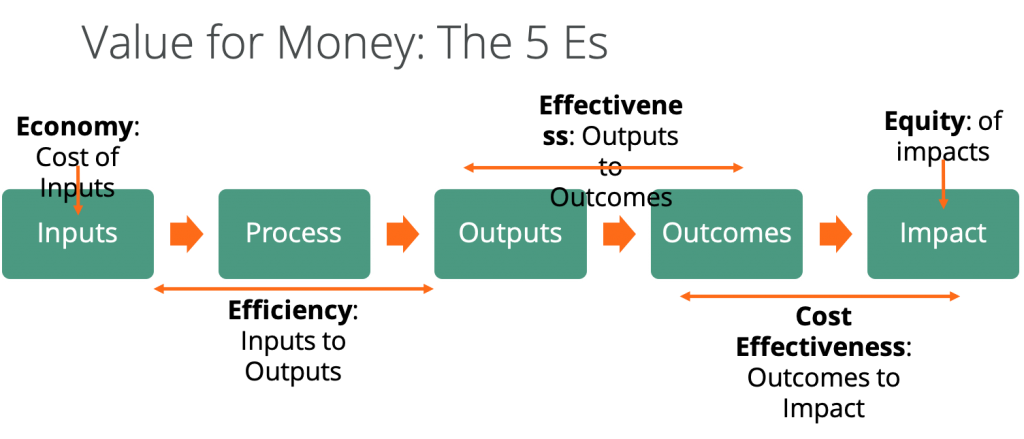

Todos sabemos que os dados em bruto, os relatórios complicados e a análise fiscal que não está relacionada com os objectivos do governo podem desviar a tomada de decisões. As provas fornecidas aos decisores são muitas vezes tardias, de baixa qualidade e contraditórias para terem valor. Além disso, a gestão do desempenho é também mais complicada no sector público do que no sector privado. No sector público, não existe uma linha de fundo de lucros e perdas para validar as medidas de desempenho.

Os conceitos de gestão do desempenho são partilhados entre as organizações dos sectores público e privado, embora muitas empresas não monitorizem o "impacto":

- Entradarecursos financeiros e humanos utilizados (por exemplo: custo das vacinas contra a malária e parte dos custos hospitalares e clínicos da administração)

- Processofluxo de trabalho e procedimentos utilizados (por exemplo: como são distribuídas as vacinas contra a malária)

- SaídaNúmero de procedimentos concluídos (por exemplo: o número de vacinas contra a malária distribuídas)

- Resultadosresultado do processo (por exemplo: o número de cidadãos que contraíram ou não a malária)

- ImpactoContribuição para a melhoria global do cidadão (por exemplo: aumento dos dias de trabalho produtivo e dos rendimentos recebidos graças às vacinas contra a malária)

As estruturas e medidas de gestão do desempenho são muito mais fáceis de validar no sector privado. Os decisores das empresas apercebem-se de que o facto de cumprirem predominantemente as medidas de produção e de resultados sem obterem lucros indica a necessidade de alterar o esquema. As estruturas de desempenho na administração pública são muito mais difíceis de validar. Isto torna a informação exacta e atempada muito mais importante na administração pública. O mesmo acontece com a existência de uma "versão única da verdade" em todos os sistemas de informação.

Este facto não impediu a tendência para a orçamentação baseada em resultados e outras abordagens de gestão do desempenho da administração pública. Existem muitos obstáculos à aplicação da orçamentação baseada em resultados:

- Ameaça o financiamento do programa

- Dificuldade em ver actividades concertadas entre silos governamentais

- Ausência de uma cascata de objectivos nacionais para os MDA

- Descobrir medidas eficazes, em vez de utilizar medidas fáceis

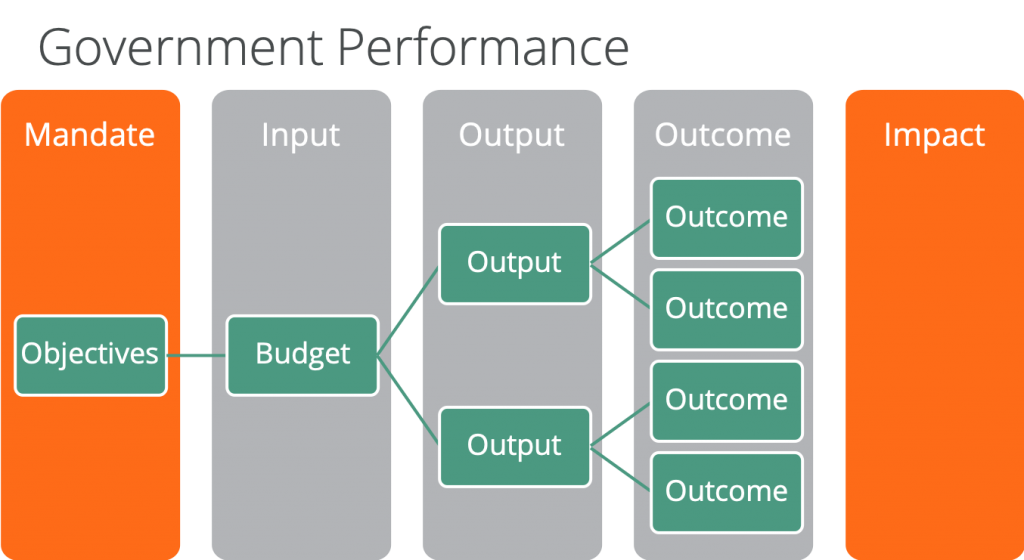

Desempenho do governo é mais complexo do que o desempenho da empresa:

- Resultados são muito mais difíceis de validar no governo porque não está alinhado com uma linha de fundo objectiva como o lucro

- Orçamentos impor mais controlos sobre as despesas no governo, incluindo flexibilidade restrita para os gestores para optimizar o desempenho, enquanto as empresas podem aumentar as despesas para gerar mais receitas ou cortar custos para reduzir as despesas

- Política impulsiona decisões centradas nas entradas (ou seja, despesas no distrito político) que são impostas aos funcionários públicos

- Finanças no sector público raramente funciona com uma contabilidade de exercício completa, pelo que é difícil calcular medidas financeiras normais do sector privado, como o Retorno do Investimento, que poderiam ajudar a determinar a eficácia

Entretanto, existe uma cultura de desempenho como cerimónia em alguns governos, caracterizada por:

- longos documentos "governamentais" imprecisos que racionalizam o desempenho

- falta de separação entre realizações e resultados (atribuindo vagamente estes últimos como "resultados")

- o quadro de desempenho completo muda quando novos governos chegam ao poder

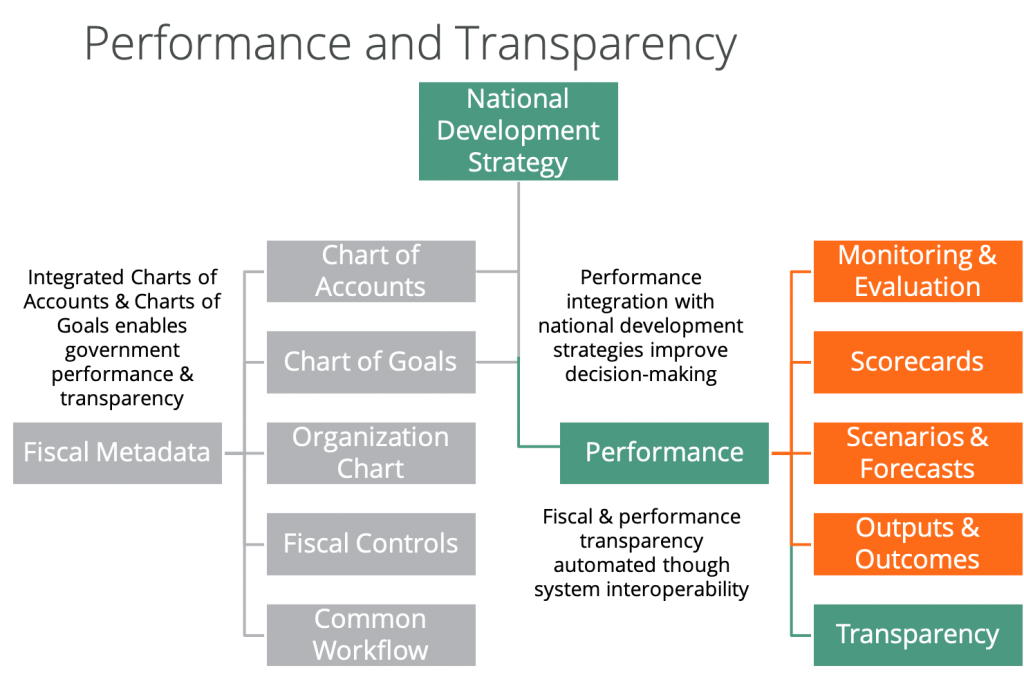

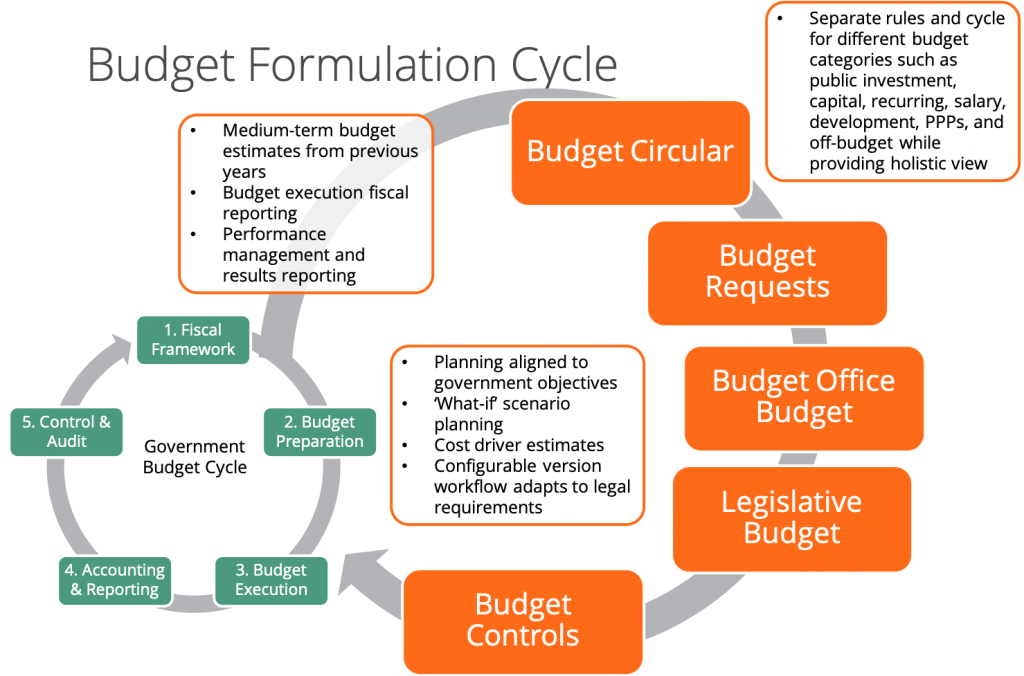

A chave para a gestão do desempenho da administração pública é a integração das classificações orçamentais e contabilísticas com as classificações de desempenho. (Chamamos a isto integrar o Plano de Contas com o Plano de Objectivos no FreeBalance Accountability Suite). Orçamentação de programas é o primeiro passo para isso, ao distribuir em cascata os objectivos do governo, como pilares e metas, pelos MDA. O que é poderoso na orçamentação por programas é a visibilidade de onde os MDA partilham objectivos comuns. Os governos acompanham as despesas por objectivos. Isto permite a tomada de decisões através de relatórios e visualizações inteligentes directamente relacionados com o que é importante.

A outra vantagem da orçamentação por programas é esta ligação com os Mapas de Objectivos. O CoG, no FreeBalance Accountability Suite, por exemplo, alinha os objectivos de produção e de resultados com os programas. Isto significa que os decisores são capazes de avaliar os resultados das políticas. Esta abordagem apoia a integração da informação com as estratégias de desenvolvimento nacional para a gestão do desempenho e a transparência fiscal

A gestão do desempenho das administrações públicas tem repercussões em domínios específicos das finanças públicas, como a gestão da função pública e os contratos públicos. A gestão dos talentos individuais dos funcionários públicos e a avaliação do desempenho podem estar directamente ligadas aos objectivos do Estado. Os cálculos da relação qualidade/preço para contratos públicos complexos podem também estar directamente ligados aos objectivos do governo.

Inovação e reforma - lições aprendidas:

- A tomada de decisões eficazes exige dados orçamentais integrados, exactos e oportunos

- A reforma dos programas e do desempenho fornece aos decisores o que é relevante para os objectivos políticos

- O desempenho é transmitido em cascata aos sectores dos contratos públicos, dos recursos humanos e de outras funções das finanças públicas

- Transparência fiscal para aumentar a confiança dos cidadãos no governo é um subproduto atractivo da integração

2. Melhoria da preparação para os riscos

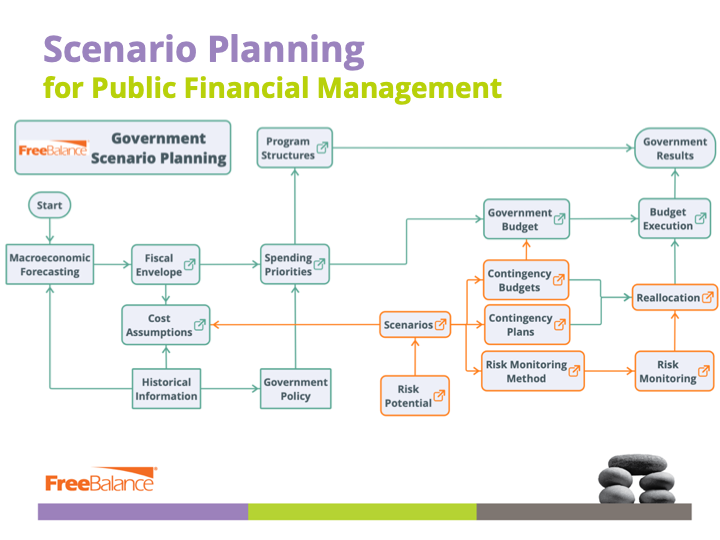

Muitos observadores caracterizaram a pandemia como uma inesperada "cisne preto", tal como previsto pelo Relatório de Riscos Globais do Fórum Económico Mundial 2020. Embora subsistam muitas incertezas, tornou-se cada vez mais óbvio que os governos precisam de utilizar a gestão de riscos e a contingência orçamentação para melhorar a resiliência num mundo volátil, incerto, complexo e ambíguo (VUCA). O planeamento dos riscos na formulação das políticas e dos orçamentos conduz a respostas orçamentais credíveis a futuras crises, graças a um planeamento eficaz dos cenários.

{kind=link}

Um bom planeamento de cenários permite aos governos

- Avaliar o impacto de uma potencial crise nas finanças públicas (receitas, dívida, despesas) e na prestação de serviços aos cidadãos

- Utilizar os pressupostos de custos para preparar as reafectações

- Elaborar planos de emergência e orçamentos

- Estabelecer um controlo dos riscos para um alerta precoce

O planeamento de cenários está frequentemente desligado do processo orçamental. Muitos governos analisam a informação fiscal em folhas de cálculo para informar as circulares orçamentais. No entanto, a maioria das projecções orçamentais dos ministérios, departamentos e agências (MDA) é realizada fora do processo de preparação do orçamento. Muitas vezes não há partilha de factores de custo, pressupostos financeiros ou integração de programas.

A inovação e a reforma devem ser sustentável. O planeamento orçamental a médio prazo é considerado uma boa prática governamental. Acreditamos que os governos devem também construir planos de reforma a médio prazo. Estes planos evolutivos de 3 a 5 anos devem proporcionar espaço para a inovação.

Os governos reafectaram as despesas durante a pandemia e afrouxaram os controlos das despesas para acelerar as aquisições de emergência. Esta situação deu origem a incidentes de corrupção, desde as economias avançadas até aos países em desenvolvimento. Estes tipos de riscos são bem conhecidos na comunidade da GFP.

Os governos podem reduzir o risco de corrupção nas despesas

- Manter a separação de funções nas decisões de aquisição

- Afrouxar temporariamente os controlos, acompanhando cada fase do ciclo de despesas

- Utilização de combinações de códigos válidos e desenvolvimento de códigos contabilísticos de emergência específicos para garantir que apenas as entidades governamentais autorizadas estão a efectuar despesas

- Analisar as despesas tirando partido das pistas de auditoria

- Sistemas de aquisição e financeiros totalmente interoperáveis para que todas as aquisições estejam em conformidade com os controlos

Os governos são frequentemente incapazes de manter a trajectória e a cadência necessárias para a reforma da GFP. O planeamento da sustentabilidade a médio prazo pode ajudar a ultrapassar esta situação:

- Falta de progresso do cansaço das reformas ou da tentativa de consumir mais reformas do que é razoável nas circunstâncias governamentais

- Empurrar a reforma de doadores internacionais que possam não ser apropriados para as circunstâncias governamentais

- Sistema nacional contornado pelos doadores internacionais, o que limita o progresso de um dos resultados mais importantes da reforma da GFP = integração do orçamento, das despesas e dos resultados através do aproveitamento dos sistemas nacionais

- Sequenciação pobre da reforma da GFP baseada em avaliações internacionais e não no que é apropriado para o contexto governamental

- Limitações tecnológicas que dificultam a reforma legítima devido a bases de código altamente personalizadas que não foram concebidas para múltiplas fases de modernização

A comunicação do risco orçamental é uma nova métrica da Despesa Pública e Responsabilidade Financeira (PEFA) no quadro de 2016. O novo PI-10 faz parte do Gestão de activos e passivos. A PEFA identifica a necessidade de integração da informação sobre o desempenho: "uma gestão eficaz dos activos e passivos garante que os investimentos públicos proporcionam relação custo-benefícioOs activos são registados e geridos, os riscos orçamentais são identificadose as dívidas e garantias são com prudência planeado, aprovado e monitorizado".

Inovação e reforma - lições aprendidas:

- O Fórum Económico Mundial e outras fontes de informação sobre riscos permitem um planeamento eficaz dos cenários e a preparação para os riscos

- A modernização da GFP para a gestão do risco centra-se na melhoria do quadro fiscal e das fases de formulação do orçamento do ciclo orçamental do Estado

- Poderá ser necessário um mecanismo de governação para planear e acompanhar eficazmente os riscos

- Integração dos subsistemas de gestão financeira, como os contratos públicos, com os principais sistemas de informação sobre gestão financeira (FMIS), para manter os controlos, com relatórios actualizados, mesmo em situações de emergência

- Utilização de uma abordagem a médio prazo da sustentabilidade da GFP e do GRP para dar sequência à modernização, descobrindo simultaneamente oportunidades de inovação

3. Melhoria da prestação de serviços de saúde

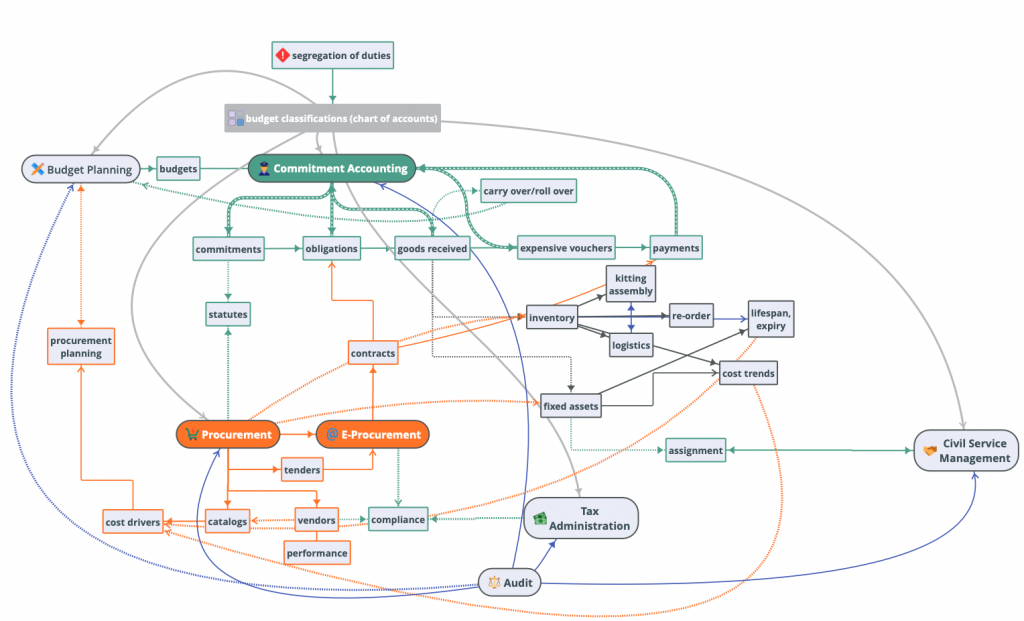

Os governos têm-se debatido com a aquisição de serviços de saúde e a prestação de serviços durante a pandemia. Parece que, para cada história de sucesso, há uma mão-cheia de histórias de fracasso. O que muitas vezes não é compreendido é a forma como as funções das finanças públicas reforçam a resposta a situações de emergência. Os governos têm sido confrontados com uma falta de interoperabilidade entre os sistemas de informação financeira - o que designamos por Planeamento dos Recursos Governamentais (GRP). Um inibidor significativo do apoio a respostas eficazes no domínio da saúde provém da falta de integração entre os contratos públicos electrónicos (e-GP) e os principais sistemas de informação sobre gestão financeira (FMIS). Entre os problemas encontrados contam-se alguns elementos descritos na secção anterior:

- Corrupção devido à falta de controlos da integração da separação de funções

- Incapacidade de acompanhar as aquisições no sector da saúde desde a requisição até ao consumo

- Confusão na reafectação de verbas quando as alterações de prioridade da pandemia não se reflectiram nos sistemas de informação

Os sistemas de GFP eficazes são interoperáveis para apoiar:

- Planeamento de aquisições credível com base em resultados de concursos e catálogos de fornecedores

- Contratos públicos no sector da saúde conformes e automatizados através da integração de metadados, controlos e separação de funções do sistema de contabilidade e administração fiscal do compromisso

- Acompanhamento automatizado do inventário e dos activos de saúde, incluindo a atribuição de responsabilidades com os sistemas de recursos humanos

A pandemia reduziu a confiança na resposta fiscal e sanitária do governo. A transparência, possibilitada pela interoperabilidade, pode aumentar a confiança. Por exemplo, muitos governos publicam mensalmente documentos em formato PDF. Será que os cidadãos confiam nestes documentos estáticos? Um método mais eficaz consiste em permitir que os cidadãos analisem as informações sobre os contratos públicos que mostram a pandemia:

- Dotações orçamentais

- Processos de aquisição

- Pedidos de compra, preços e proponentes vencedores

- Localização do inventário e dos activos relevantes

- Consumo do inventário de saúde

Alguns inovação ideias para a resiliência na saúde incluem:

- Melhorar as despesas estratégicas dos contratos públicos no sector da saúde através da agregação de despesas, de acordos-quadro e de contratos ágeis

- Tratar a saúde como um investimento público social, integrando os orçamentos de capital e de funcionamento

- Identificar as realizações em matéria de saúde e medir os resultados

Inovação e reforma - lições aprendidas:

- A interoperabilidade entre os sistemas de informação é necessária para uma resposta eficaz às crises nomeadamente para os controlos e o acompanhamento das aquisições

- A transparência fiscal para a resposta a crises também é possível através de sistemas interoperáveis

- Sistemas de contratação electrónica autónomos impedem a interoperabilidade necessária

Abordagem do FreeBalance Accountability Suite

Os governos utilizam diferentes sistemas de informação de gestão financeira para apoiar as despesas e o planeamento de emergência. O FreeBalance Accountability Suite apoia:

Planeamento orçamental e de riscos

- Utilizar os factores de custo para apoiar o planeamento de cenários e definir pressupostos de custos

- Integrar a política no planeamento através da orçamentação por programas e por desempenho

- Utilizar perspectivas plurianuais para apoiar o QDMP e fornecer tendências de informação

- Apoiar planos de cenários múltiplos utilizando subconjuntos de informação que podem ser accionados durante a execução do orçamento, modelados com novas informações reais

- Suportar várias versões de planos orçamentais que também podem ser analisados durante uma crise

Blterações orçamentais

- Configurar novas classificações orçamentais, incluindo apoio a programas, para permitir a realocação

- Aumentar orçamentos para fins de despesas pandémicas através de transferências orçamentais baseadas em classificações orçamentais

- Diminuir as despesas para prioridades mais baixas através de transferências orçamentais

- Descentralização do poder de descentralização das transferências orçamentais para despesas pandémicas

- Alavancar o orçamento do programa (no desenho do plano de contas de vários anos) para compreender melhor o impacto de quaisquer transferências orçamentais nas prioridades governamentais

Alterações de controlo

- Configurar controlos de compromisso e níveis de agregação temporariamente para despesas pandémicas

- Acelerar as aprovações para as despesas com a pandemia através da escalada para mais decisores

Controlo das despesas

- Configurar a fonte de fundos nas classificações orçamentais para acompanhar todo o ciclo pandémico

- Previsão das necessidades de despesas com base nas tendências

- Melhorar a tomada de decisões através da integração de compromissos, aquisições, bens e inventário

- Demonstrar progressos através do seguimento de compromissos em curso e ordens de compra

- Rastrear saídas como material e bens médicos, incluindo o consumo

- Criar portais de transparência fiscal para ganhar a confiança dos cidadãos e doadores

Interoperabilidade

- Concepção unificada em que os componentes subjacentes são partilhados entre todas as aplicações FreeBalance

- Ponto único para controlos, fluxo de trabalho e alterações de metadados

- Versão única da verdade para uma tomada de decisões atempada e transparência orçamental

Inovação e reforma pós-pandémicas

Como é que os governos podem melhorar a situação orçamental resiliência para as crises? Os governos podem modernizar a gestão orçamental de uma forma abordagem faseada alinhados com o contexto da GFP:

- Horizonte 1: melhorar os processos seleccionados, ajustando os investimentos tecnológicos actuais e aumentando a automatização da tomada de decisões e a transparência fiscal da informação durante a pandemia

- Horizonte 2: análise de riscos e oportunidades para melhorar processos adicionais e integração para o período de recuperação pós-pandémica

- Horizonte 3: utilizar uma abordagem de análise integrada para identificar o maior impacto da modernização tecnológica, do processo e da reforma jurídica

O Horizon 2 é particularmente útil para descobrir inovação oportunidades para modernizar os processos e a tecnologia da administração pública. Os horizontes 2 e 3 podem ser informados pelos compromissos assumidos pelo governo no sentido de apoiar os ODS, que são o foco do próximo webinar do ICGFM.