¿Puede la tecnología digital transformar las finanzas públicas?

La promesa de un mundo feliz en el que las administraciones públicas se transformen digitalmente y presten servicios a los ciudadanos de forma eficiente y eficaz sigue estando, por desgracia, muy lejos. Pero, ¿por qué?

La reciente Presupuestos y Bytes organizado por el Instituto de Desarrollo de Ultramar (ODI) para el lanzamiento de su nuevo centro digital de gestión de las finanzas públicas (PFM) y el libro blanco titulado Gestión digital de las finanzas públicas: Un paradigma emergente son un gran primer paso para llegar a un consenso en torno a los retos y oportunidades, pero en nuestra opinión aún queda mucho por hacer para integrar las finanzas públicas, la economía y la tecnología digital.

Hay que aplaudir al ODI por la importante contribución de estas iniciativas al conjunto de conocimientos y prácticas de la gestión digital de las finanzas públicas y de los fondos de pensiones. transformación digital de la administración pública. Este artículo recoge nuestras principales observaciones.

Resumen del presupuesto y los bytes de la ODI

Según el documento del ODI, los enfoques digitales de gestión de las finanzas públicas pueden combinar las capacidades de los ministerios de finanzas con los objetivos y requisitos de la prestación de servicios digitales. Sin embargo, los autores del ODI advierten de que el nuevo paradigma de gestión digital de las finanzas públicas se enfrenta a seis grandes retos:

- Predominio de las soluciones comerciales disponibles en el mercado (COTS)

- Una comprensión incompleta de las necesidades e incentivos de los usuarios

- Una aversión inherente a las formas de trabajo iterativas e incrementales que son fundamentales para ágil

- Carencias de competencias críticas en los ministerios de finanzas

- Anticuado modelos de financiación

- La tecnología heredada y la falacia del coste hundido

Para aprovechar las ventajas de los enfoques digitales de la gestión de las finanzas públicas, los expertos en finanzas públicas deben colaborar más estrechamente con otras especialidades de la Administración para superar los principales retos de reforma y prestación de servicios que plantea la digitalización de las finanzas públicas.

FreeBalance opina sobre el estado de la gestión digital de las finanzas públicas

Dado que llevamos casi 40 años trabajando en este campo, nuestras principales conclusiones son las siguientes:

- Oportunidades: Servicios y habilitación digital

- Confusión entre personalización y configuración

- Lo digital como bien público

- Arquitectura abierta e interoperabilidad

- El ágil debate

- El mito COTS

- Adquisiciones

- Plan contable

- Conclusiones

Oportunidades: Servicios y habilitación digital

En el evento Budgets and Bytes de la ODI, se presentaron a los asistentes diversas posibilidades sobre cómo la gestión digital de las finanzas públicas podría beneficiar al gasto público. Una de las ideas más destacadas fue el valor de informes y análisis para los políticos, ya que les daría acceso a información basada en datos y mejoraría transparencia en la toma de decisiones. Sin embargo, un orador de Bangladesh argumentó que digitalización de los pagos sociales podría ser aún más significativo, ofreciendo una visión de cómo la gestión digital de las finanzas públicas podría transformar por completo la forma en que los gobiernos interactúan con los ciudadanos.

Las conversaciones entre los asistentes giraron en torno a la posibilidad de utilizar tecnología blockchain para aumentar la transparencia y la seguridad de las transacciones financieras. Sin embargo, la opinión era que hasta que no se introdujeran las monedas digitales de los bancos centrales (CBDC), la aplicación de las tecnologías blockchain sería limitada.

Más información sobre FreeBalance Marco de preparación para la cadena de bloques y Servicios de asesoramiento

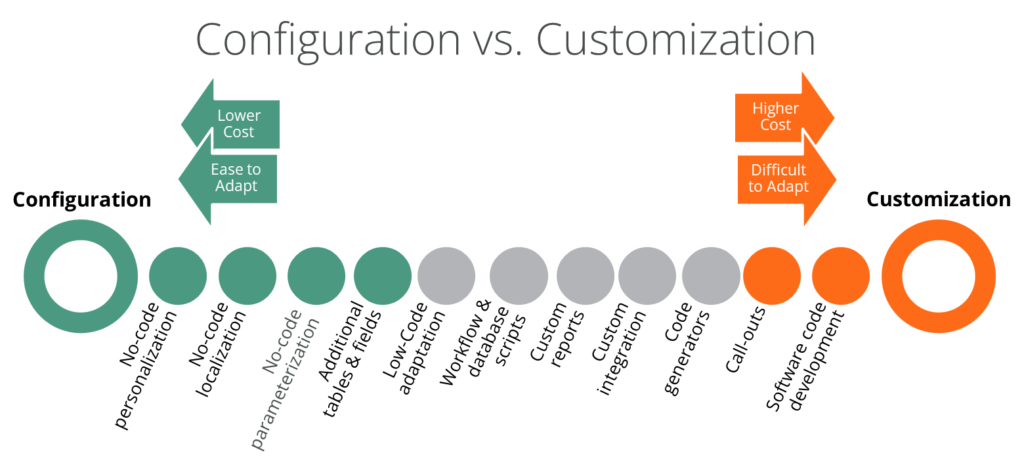

Confusión entre personalización y configuración

Quedó claro que muchos participantes no estaban al tanto de las opciones de PFM digital disponibles y que existe confusión en torno a la diferencia entre personalización y configuración.

La configuración se refiere a la capacidad de configurar y personalizar el Planificación de recursos gubernamentales (GRP) para adaptarlo a las necesidades de una organización del sector público. Esto puede incluir la configuración de flujos de trabajo, el establecimiento de permisos de usuario y la definición de categorías presupuestarias. Las opciones de configuración suelen estar predefinidas por el proveedor de GRP y están disponibles para todos los usuarios de la organización.

La personalización, por su parte, se refiere a la capacidad de modificar la plataforma o el software de GRP para que se adapte mejor a las necesidades específicas de la organización. Esto puede incluir la creación de nuevos módulos, la integración con otros sistemas o incluso el desarrollo de informes o cuadros de mando personalizados. Las opciones de personalización suelen requerir más conocimientos técnicos.

A diferencia del FreeBalance Accountability Suite™ que es altamente configurable, la mayoría de los programas informáticos comerciales disponibles en el mercado (COTS) utilizados para la GRP requieren una importante personalización del código. El desarrollo de software, que suele utilizar lenguajes de programación patentados, permite a los gobiernos satisfacer requisitos personalizados. Pero tiene un coste. La personalización del código es cara y conlleva problemas de adaptabilidad futura, lo que significa que genera deuda técnica.

Para un desglose detallado de la diferencias entre personalización y configuración y las implicaciones de cada uno, léase: Personalización frente a configuración en PFM digital

Lo digital como bien público

El concepto de digital como bien público y los ponentes debatieron sobre cómo puede servir de oportunidad de salto para los países en desarrollo. Sin embargo, la cuestión de limitaciones de capacidad lo que podría limitar los beneficios potenciales de la gestión digital de las finanzas públicas en estas regiones. A pesar de ello, el consenso fue que la GFP digital tiene el potencial de transformar la forma en que los gobiernos interactúan con los ciudadanos y gestionan las finanzas públicas. Mediante el uso de tecnologías digitales, los gobiernos pueden mejorar transparencia y la rendición de cuentas, lo que en última instancia mejora del gasto público y de la prestación de servicios.

Más información:

- ¿Pueden los países en desarrollo dar un salto adelante en la gestión del rendimiento público?

- Planificación de recursos públicos en países en situación de posconflicto

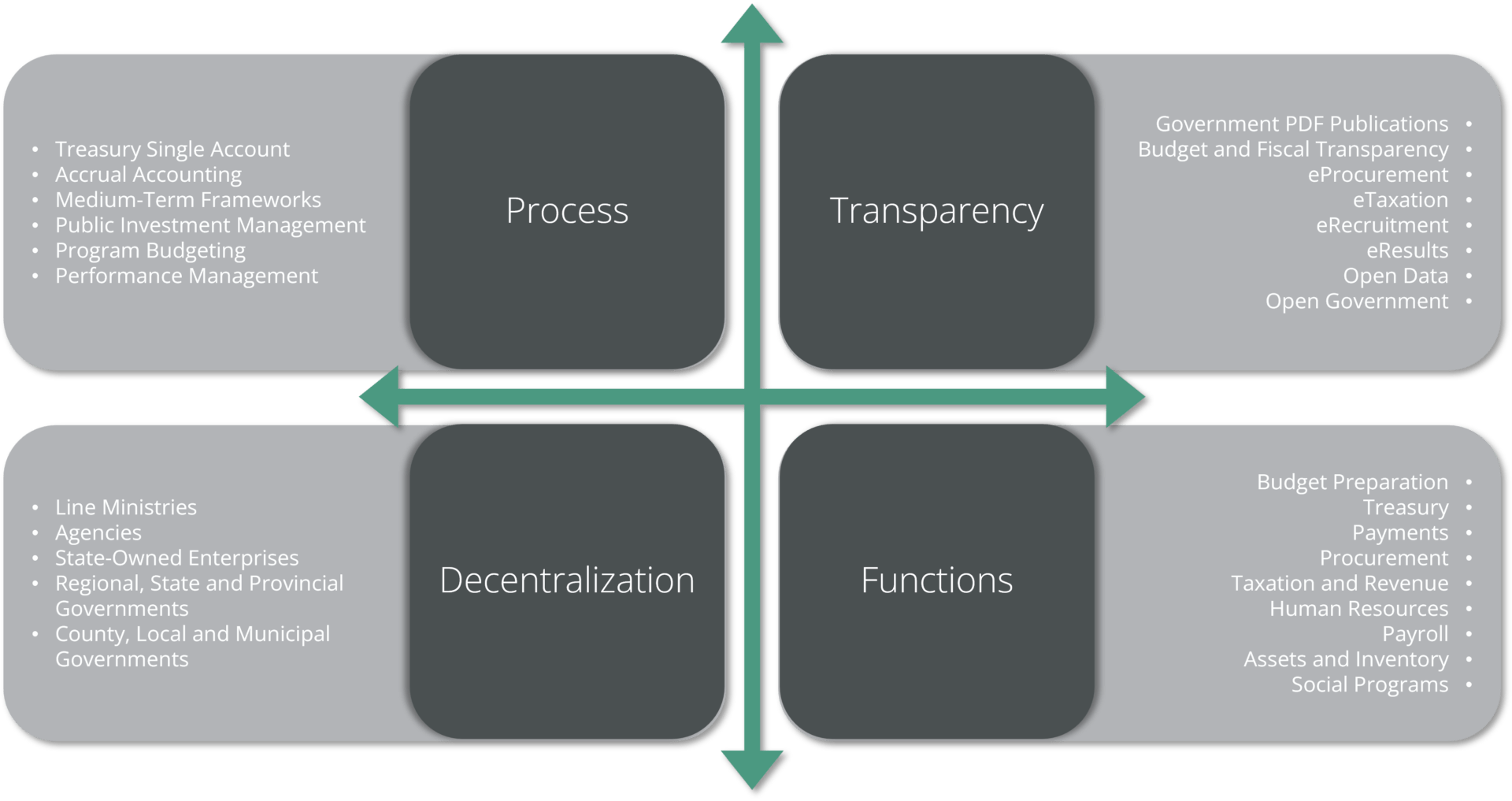

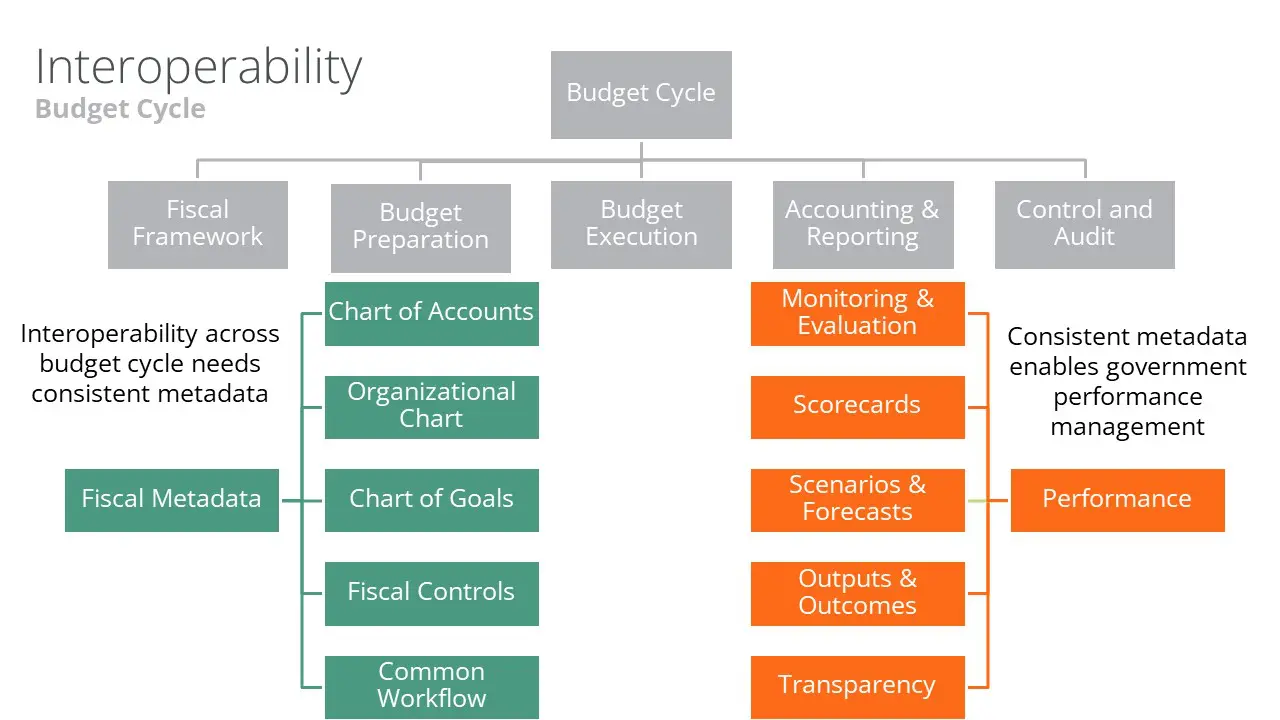

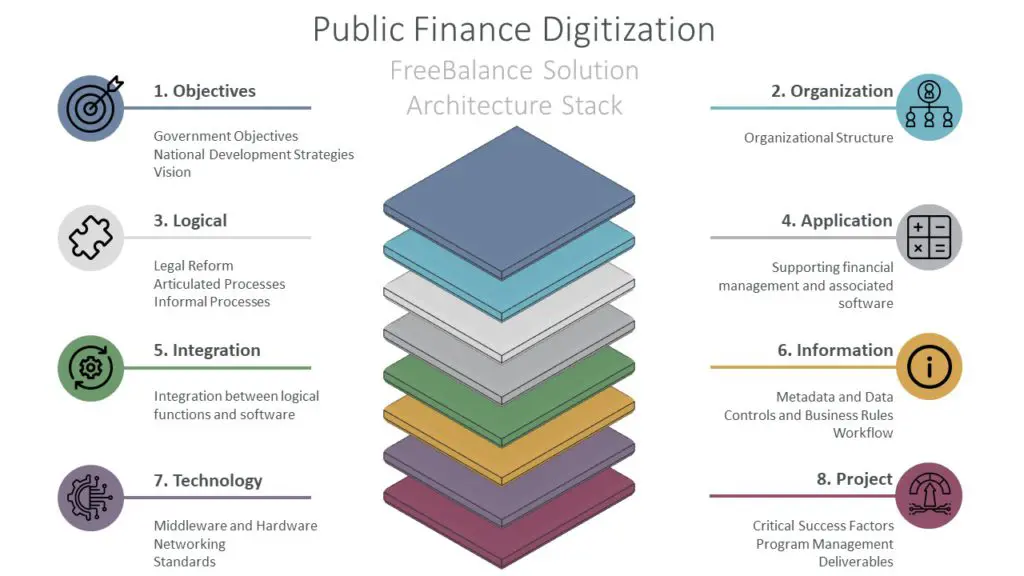

Arquitectura abierta e interoperabilidad

La arquitectura abierta y la interoperabilidad en la gestión financiera pública digital son necesidades clave. El consenso, sin embargo, fue que los silos eran el principal problema, y los oradores citaron la política territorial, las preocupaciones por el cambio y las limitaciones de capacidad como las causas fundamentales. Sistemas heredados también se consideraron un problema, aunque no hasta el punto de que fuera necesario sustituirlos por completo. En nuestra opinión, esta cuestión tiene una serie de subproblemas que deben abordarse:

- Activación progresiva

- Transformación digital de la Administración

- Interoperabilidad

- Arquitectura abierta

Activación progresiva

Se propuso adoptar un "enfoque modular" de la gestión digital de las finanzas públicas. Esto implicaría esencialmente basarse en los sistemas heredados existentes en lugar de empezar desde cero. Nuestra opinión, sin embargo, es que esto crea una confusión adicional. Modular se refiere a un enfoque de activación progresiva de la reforma de la gestión de las finanzas públicas en el que se añaden nuevos módulos o funcionalidades a un sistema de GRP con el tiempo para permitir funciones más avanzadas en secuencia con la mejora de la capacidad y las reformas legales, lo que en última instancia conduce a la mejora del rendimiento del gobierno y la prestación de servicios.

Para más información activación progresiva leer Activación progresiva para una reforma sostenible de la gestión de las finanzas públicas

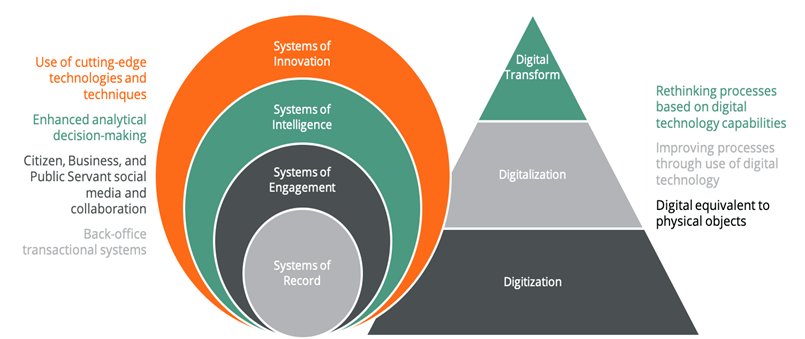

Transformación digital de la Administración

Creemos que parece haber un cierto malentendido en los gobiernos sobre la transformación digital de las finanzas públicas. Las inversiones en tecnologías de la información digitales no tienen necesariamente nada que ver con la transformación digital. La transformación digital de la Administración consiste en impulsar un nuevo valor para los ciudadanos a través de nuevos "modelos de negocio". Se trata de cambiar. El enfoque funcional actual de la adquisición de tecnología de gestión financiera (es decir, deuda, aduanas, impuestos, contratación electrónica, etc.) significa que los gobiernos no están replanteando los procesos basándose en las capacidades digitales. Se limitan a digitalizar basándose en procesos manuales.

Resulta sorprendente, pues, que la OCDE haya destacado el deseo de los gobiernos de pasar de dedicar tiempo a las transacciones a analizar los datos. Esto es especialmente relevante ya que existe una tendencia creciente a descentralizaciónCada vez son más los países que intentan capacitar a los gobiernos locales para que tomen sus propias decisiones financieras.

En pocas palabras, la transformación digital en el sector público es necesaria para hacer evolucionar los sistemas de gobierno desde el simple mantenimiento de registros a sistemas innovadores que permitan la consecución del desarrollo sostenible y el bienestar de los ciudadanos.

Para más información transformación digital de la administración pública leer:

- ¿Qué es la transformación digital de la Administración?

- Cómo acertar en la transformación digital de la Administración

- Transformación digital de la administración pública: De los sistemas de registro a los sistemas de innovación

Interoperabilidad

La interoperabilidad entre los diversos sistemas de un gobierno y su sistema GRP significa que la integración está automatizada, sin necesidad de ningún proceso de interfaz manual. Por tanto, se reduce el potencial de prácticas corruptas. Mediante la integración de metadatos, como el Plan General de Contabilidad, los organigramas, presupuestos, programas y proveedores se comparten entre las aplicaciones financieras que, a su vez, comparten controles como los controles de compromisos y la segregación de funciones.

La interoperabilidad ofrece una integración sin fisuras y unificada entre los sistemas de registro, pero sigue siendo un problema importante dentro de la gestión tradicional de las finanzas públicas; este dolor de la gestión fiscal que experimentan los ministerios de finanzas se magnifica cuando se utilizan para sistemas digitales de compromiso, inteligencia e innovación.

Para más información interoperabilidad leer Interoperabilidad de los sistemas públicos de gestión financiera

Arquitectura abierta

Los debates pusieron de manifiesto que existe un malentendido general sobre lo que significan realmente los sistemas propietarios, los sistemas abiertos, las normas abiertas y el código abierto. Los conjuntos de soluciones debatidos implican el cambio a una arquitectura tecnológica mucho más abierta en la que las soluciones digitales para la gestión de las finanzas públicas formen parte de un ecosistema más amplio de infraestructuras, datos y servicios digitales compartidos. Y para que esto sea posible, los gobiernos deben reformar sus modelos de financiación y prestación de servicios para centrarse más en los resultados y en los problemas.

Los enfoques ágiles y orientados a la resolución de problemas son fundamentales para lograr la transformación digital, pero sigue existiendo un gran escepticismo al respecto y la idea de financiar un proyecto sin las "mejores prácticas" y los grandes proveedores se considera muy arriesgada.

Para más información arquitectura abierta leer El valor de una arquitectura de soluciones FMIS gubernamental

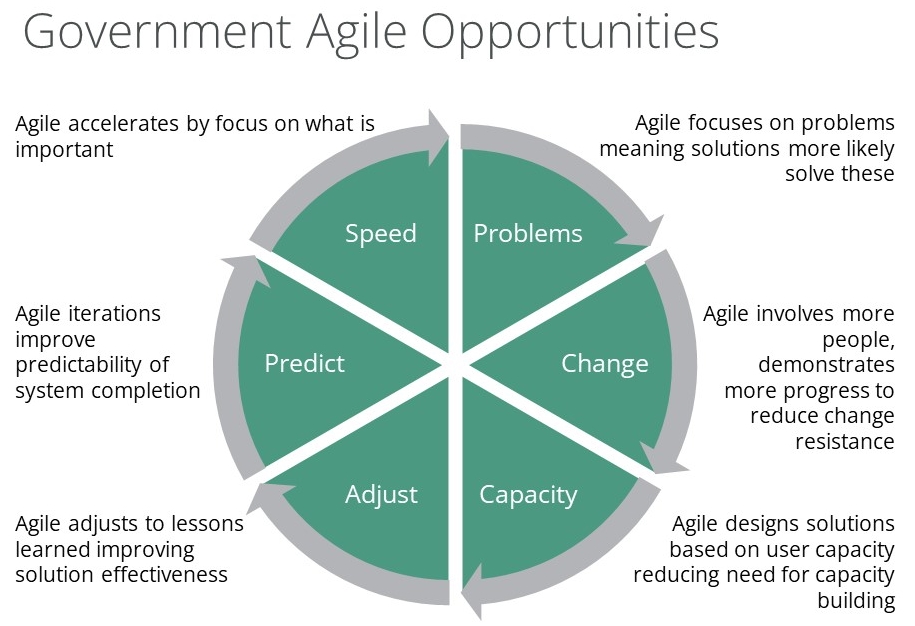

El debate "ágil

El discurso puso de relieve la importancia de pasar de un enfoque centrado en las soluciones a otro centrado en los problemas en la gestión de las finanzas públicas. Esto significa dar prioridad a la identificación y resolución de los problemas que puedan surgir en la ejecución de los proyectos de gestión de las finanzas públicas. También dio lugar al uso del término "agile in government" (ágil en el gobierno).

La aversión al riesgo de las administraciones públicas parece estar detrás de la razón por la que muchos de sus responsables siguen mostrándose escépticos ante los enfoques ágiles (como demostraron algunas de las preguntas del acto) y se preguntan si funcionan y si son sostenibles. Para ellos, la agilidad implica que los proyectos no están totalmente pensados, incluidos los resultados esperados, y parecen arriesgados. Para agravar la cuestión, los proyectos ágiles tienden a ser ejecutados con más frecuencia por empresas más pequeñas con planteamientos innovadores que parecen arriesgados en comparación con los grandes proveedores de probada eficacia. Sin embargo, lo cierto es que el método en cascada es más arriesgado y más caro.

Varios aspectos institucionales también discriminan la agilidad. Los métodos de contratación tienden a excluir a los proveedores más pequeños por las cualificaciones necesarias y el coste de las ofertas, y muy pocos gobiernos apoyan formas de contratación ágiles. Irónicamente, muchas licitaciones de FMIS exigen enfoques ágiles, pero luego enumeran una serie de procesos obligatorios en cascada.

El uso de la metodología ágil se debatió como una forma de facilitar este cambio, pero a pesar de los recientes ejemplos de implementaciones ágiles exitosas en el gobierno, la adopción ágil no ha aumentado como se esperaba.

Lee: Agile facilita la gestión del cambio gubernamental

Obtenga más información sobre la exitosa metodología ágil de FreeBalance, con certificación ISO, A-i3+qM™.

El mito COTS

En el mundo de la gestión de las finanzas públicas persiste el mito de que el software comercial disponible en el mercado (COTS) es demasiado caro, está diseñado para el sector privado y es demasiado complejo para adaptarlo al uso gubernamental. Esta idea lleva a menudo a creer que el software desarrollado a medida es la única opción legítima, especialmente para los sistemas más pequeños utilizados por las administraciones locales. Sin embargo, como destacaron los expertos en el evento de ODI Budgets and Bytes, el desarrollo a medida conlleva su propio conjunto de retos y puede no ser siempre el mejor enfoque.

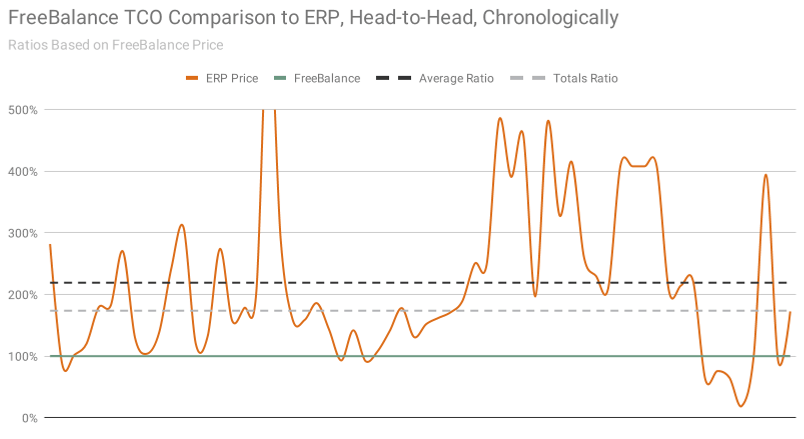

Lee: Coste total de propiedad de los sistemas de planificación de recursos gubernamentales

Nuestro punto de vista es que los COTS, en particular los GRP, son mucho mejores facilitadores de la interoperabilidad y la digitalización que las alternativas. Conviene recordar que la mayoría de los ERP y programas informáticos desarrollados a medida que se utilizan para la gestión financiera básica emplean tecnología heredada o caducada.

Otro mito es que las Instituciones Financieras de Desarrollo (IFD) se inclinan por las implantaciones COTS y "big bang". Al estar al pie del cañón de las licitaciones de Sistemas de Información de Gestión Financiera (FMIS), quizá seamos los más cualificados para desmentir este mito. Las IFD no parecen apoyar ningún sesgo predominante a favor de los COTS basado en documentos, entradas de blog y licitaciones financiadas en comparación con el mercado general de software empresarial. Hay muchas razones por las que debería evitarse el software desarrollado a medida, aunque no se trata de una elección binaria: los gobiernos pueden aprovechar las plataformas COTS para el desarrollo a medida, y mezclar el desarrollo a medida y el COTS.

En cuanto al sesgo hacia los enfoques "big bang", la huella del FMIS en las adquisiciones ha aumentado sin duda con los años y, aunque la mayoría de las adquisiciones tienen fases, la buena práctica de las "ganancias rápidas" parece tristemente abandonada.

En La realidad es que los gobiernos suelen tener muchas más aplicaciones desarrolladas a medida. dentro de una cartera de PFM que los COTS, incluso cuando el FMIS principal es COTS. De hecho, los datos del Banco Mundial muestran que los FMIS desarrollados a medida superan a los ERP o GRP COTS. Los ponentes del evento compartieron ejemplos de casos en los que el desarrollo a medida provocó problemas y complicaciones inesperadas. Esto pone de relieve la necesidad de cambiar el enfoque de la solución al problema en cuestión, y considerar opciones alternativas como el software COTS. Una de las ventajas de utilizar software COTS como el FreeBalance Accountability Suite™ es que está diseñado específicamente para la Administración y excluye las funciones del sector privado que repercuten en el rendimiento de la Administración.

Adquisiciones

Gobiernos de todo el mundo se enfrentan a dificultades en la adquisición de tecnología digital para la gestión de las finanzas públicas debido a procesos de contratación anticuados. Estos procedimientos de adquisición lentos y complejos suelen dar lugar a la adquisición de tecnología antigua o, lo que es peor, a costosos fracasos.

Un ámbito en el que esto es especialmente relevante es en Contratación electrónicaSe ha demostrado que la contratación pública electrónica ahorra dinero, reduce errores y aumenta la eficiencia. Sin embargo, las prácticas tradicionales de contratación suelen inhibir la adopción de la contratación electrónica, ya que no son lo suficientemente flexibles como para adaptarse a las complejidades de los sistemas digitales.

Lee: Ventajas de la contratación pública electrónica

La contratación ágil y la gestión de proyectos permiten una transformación digital eficaz de la administración pública. Por eso, nuestro A-i3+qMetodología M™ aprovecha las herramientas ágiles y las buenas prácticas iterativas de los sectores público y privado. Sin embargo, los financiadores de las IFD y los responsables gubernamentales se han resistido a utilizar estas herramientas.

Las IFD también financian sistemas de silos individuales. Y, a menudo, los gobiernos adoptan mejoras tecnológicas en silos para adaptarse a la reforma legal. El resultado son sistemas que no interoperan. La interoperabilidad es fundamental para una buena gestión de las finanzas públicas y para cualquier transformación digital.

Lee: Agile para una modernización sostenible de la Administración

Modelos de financiación obsoletos

Los anticuados módulos de financiación utilizados por las IFD son el resultado de que tienden a considerar la reforma en silos, lo que se traduce en la falta de interoperabilidad entre los sistemas de preparación de presupuestos, finanzas básicas, inversión pública, nóminas, recursos humanos y contratación. Los gobiernos también tienden a realizar las reformas en compartimentos estancos.

La falta de interoperabilidad suele deberse a la resistencia al cambio institucional y al uso de software desarrollado a medida, aunque muchas soluciones ERP COTS consisten en sistemas adquiridos con diferentes plataformas tecnológicas que dificultan la interoperabilidad.

Lee: Adquisición de FMIS: Una tragedia griega

La tecnología heredada y la falacia del coste hundido

La mayoría de las aplicaciones de SIGF que se utilizan hoy en día emplean tecnología heredada o caducada. De ellas, las aplicaciones ERP utilizadas son tecnología heredada y propietaria que no es reconocida como tal por los responsables de la toma de decisiones (posiblemente debido al poderío comercial de los grandes proveedores).

Sin embargo, la tecnología heredada inhibe la interoperabilidad y el aprovechamiento de los datos para los sistemas digitales de compromiso, inteligencia e innovación. Hay que reconocer que la consolidación del mercado significa que algunos fabricantes de software tienen hasta cuatro soluciones completamente diferentes para los FMIS.

La falacia del coste irrecuperable desempeña un papel a la hora de aferrarse a las aplicaciones FMIS existentes, además de la familiaridad, pero donde realmente se convierte en un problema es cuando un proyecto COTS o personalizado sale mal, con un mayor compromiso y coste que se habría eliminado mediante procesos ágiles.

Lee: Cómo diseñar un sistema de información de gestión financiera

Adquisiciones ágiles

Para superar estos retos, algunos gobiernos han empezado a adoptar prácticas de contratación ágiles que se adaptan mejor a la adquisición de tecnología digital. Estas prácticas hacen hincapié en la colaboración, las iteraciones rápidas y la retroalimentación continua para garantizar que la tecnología satisface las necesidades de los usuarios finales.

Al adoptar la contratación ágil y la contratación electrónica, los gobiernos pueden mejorar sus procesos de gestión de las finanzas públicas y lograr mejores resultados para los ciudadanos. Es importante que los gobiernos reconozcan las limitaciones de los procesos de contratación tradicionales y tomen medidas para adaptarse al panorama digital.

Lee: Cómo modernizar la adquisición de FMIS

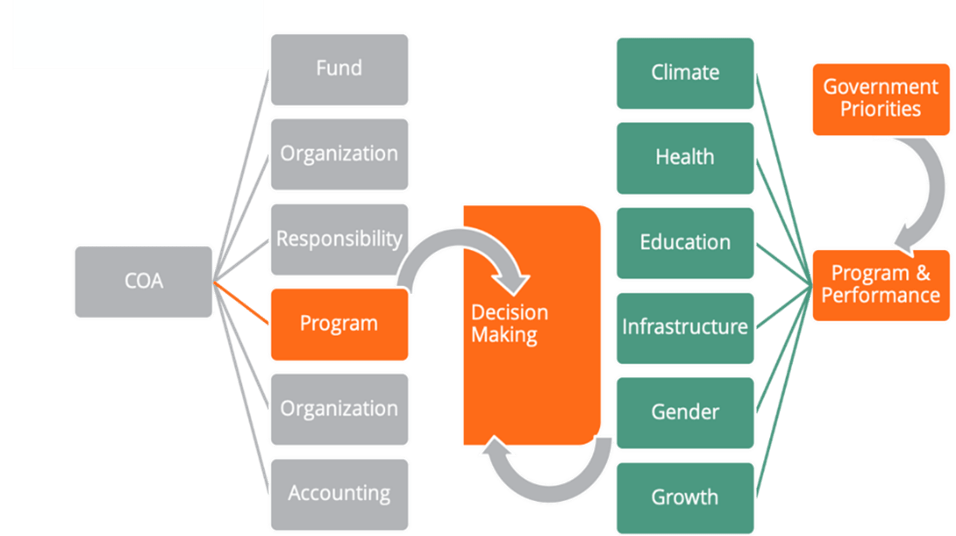

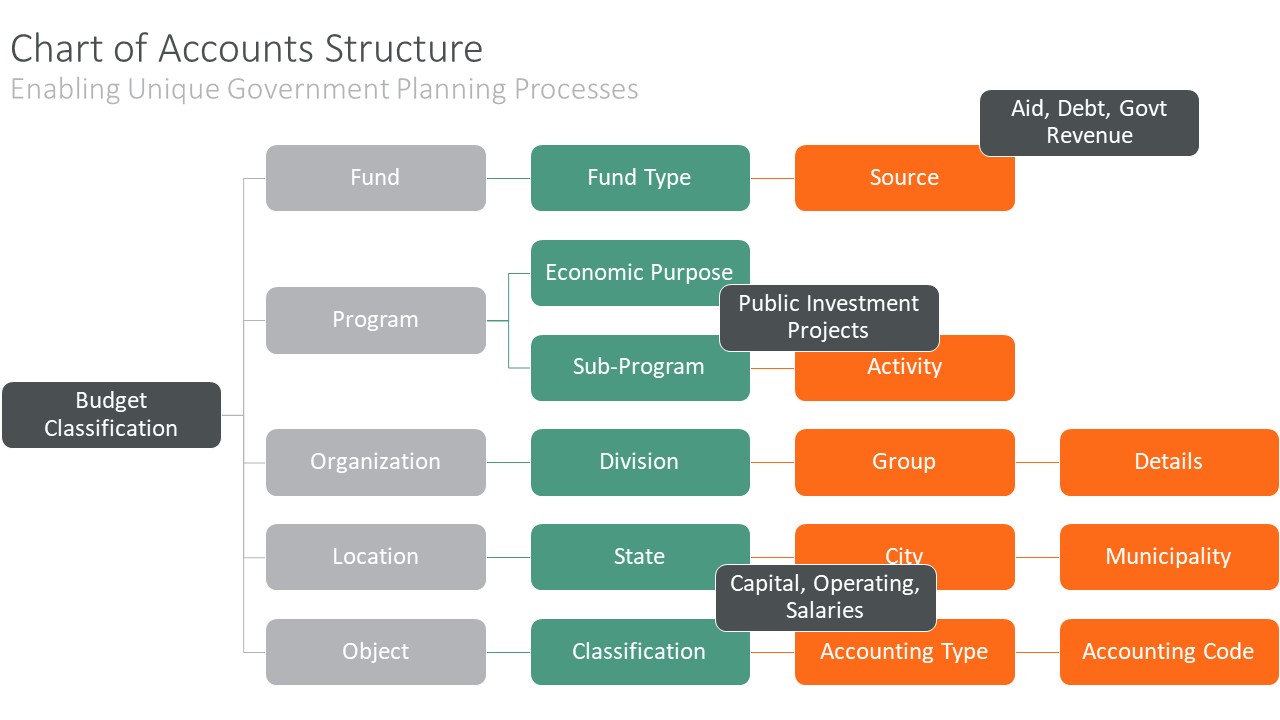

Plan contable

El Plan Contable (COA) o "clasificación presupuestaria" es posiblemente la parte más crítica de una reforma eficaz de la PFM y del diseño del FMIS. Sin embargo, el diseño y la aplicación de un COA ha sido una tarea importante en la transición a los sistemas digitales de gestión de las finanzas públicas. Se plantearon debates en torno a los obstáculos a la transición digital en la gestión financiera gubernamental. Uno de los principales retos sigue siendo la idea de que el diseño y la implantación completos de un sistema de control de cuentas deben realizarse antes de la transición digital. En última instancia, sin embargo, las metodologías ágiles y los sistemas de contratación electrónica pueden ayudar a superar estos retos y permitir una transformación digital más eficaz.

A pesar de estas soluciones, sigue siendo necesario que los gobiernos comprendan que un COA bien diseñado es esencial para una gestión eficaz de las finanzas públicas. El reto consiste en equilibrar esta necesidad con las realidades prácticas de la transición a los sistemas digitales de gestión de las finanzas públicas de una manera que sea eficiente y eficaz.

Lee: Buenas prácticas en el diseño del plan contable

FreeBalance tiene una amplia experiencia en ayudar a los gobiernos en el diseño, la implantación y la formación en materia de COA (La Academia FreeBalance). Para más información ponerse en contacto.

Conclusiones

En conclusión, el evento Budgets and Bytes de la ODI puso de relieve el potencial de la gestión digital de las finanzas públicas para mejorar el gasto público. Sin embargo, también reveló una serie de retos que deben abordarse para aprovechar plenamente los beneficios de este enfoque.

Para superar estos retos, los expertos en finanzas públicas deben colaborar estrechamente y en interconexión con otras especialidades de la Administración para desarrollar soluciones digitales holísticas de GFP que combinen las capacidades de los ministerios de finanzas con los objetivos y requisitos de la prestación de servicios digitales. Para ello será necesario pasar de un enfoque centrado en las soluciones a otro centrado en los problemas, haciendo hincapié en las metodologías ágiles, la arquitectura abierta y la interoperabilidad. No obstante, es importante señalar que el uso de soluciones digitales de gestión de las finanzas públicas debe adaptarse a las necesidades y capacidades específicas de cada país u organismo.

Para hablar con un experto en PFM digital sobre cómo FreeBalance podría apoyar la transformación digital del gobierno en su país, por favor ponerse en contacto.