El Instituto de Desarrollo de Ultramar (ODI) convocó una conferencia de dos días sobre Gestión de las Finanzas Públicas (GFP). "Navigating the poly-crisis", que atrajo a numerosos profesionales y líderes de opinión la semana pasada (reproducir). Esto siguió al Consorcio Internacional sobre Gestión Financiera Gubernamental (ICGFM) la semana anterior (nuestras conclusiones). Nuestras conclusiones de la conferencia de la ODI son:

- La era de la policrisis exige resistencia a las finanzas públicas

- La capacidad de recuperación de las finanzas públicas implica utilizar las buenas prácticas de gestión de las finanzas públicas que conocemos

- Mayor digitalización para la eficiencia y eficacia de la gestión de las finanzas públicas

1. La policrisis exige resistencia de las finanzas públicas

Antecedentes de la policrisis

En Informe sobre los riesgos mundiales del Foro Económico Mundial identifica posibles grupos de crisis. Los gobiernos están en el nexo de unión para hacer frente a estos riesgos. Los riesgos constatados se han acumulado en policrisis: "La definición generalmente reconocida de una policrisis es la ocurrencia simultánea de varios acontecimientos catastróficos. A partir de ahí, la mayoría de los expertos coinciden en que tiende a referirse específicamente, no sólo a una situación en la que coinciden varias crisis, sino a una en la que las crisis se vuelven aún más peligrosas que cada catástrofe o emergencia por sí sola."

Necesidad de resistencia de las finanzas públicas

Las catástrofes naturales, las pandemias, el cambio climático, la inflación, la desigualdad, los conflictos y las fluctuaciones de los precios de las divisas y las materias primas suponen una carga considerable para las finanzas públicas:

- Aumento de los gastos de apoyo social y empresarial

- Reducción de ingresos por incapacidad para pagar impuestos

- Aumento de la deuda para hacer frente a las necesidades de gasto

- Espacio fiscal reducido para hacer frente a la próxima crisis

Los ponentes y panelistas del ODI describieron cómo la pandemia puso de manifiesto la necesidad de resiliencia fiscal. El impacto fiscal de Covid-19 sobre los gobiernos fue mucho mayor que tras la crisis financiera de 2008. Entre los impactos preocupantes se encuentran:

- Recuperación desigual entre países y dentro de un mismo país

- Mayor impacto fiscal negativo en los países más pobres

- Interrupción del gasto en prioridades políticas y Objetivos de Desarrollo Sostenible (ODS)

El gasto a corto plazo en crisis y recuperación compromete la inversión en resiliencia de las finanzas públicas, Los gobiernos pueden aprovechar las lecciones aprendidas de múltiples crisis para calcular el Valor Actual Neto (VAN) de la resiliencia de las finanzas públicas.

2. La resistencia de las finanzas públicas implica aprovechar las buenas prácticas de gestión de las finanzas públicas

El PFM que conocemos

Los gobiernos no necesitan nuevas herramientas de gestión de las finanzas públicas. Es preciso aprovechar más eficazmente los métodos de GFP bien conocidos. La integración de buenas prácticas de GFP se plasmará en un manual actualizado del Banco Mundial que se publicará próximamente (Manual de 1998).

Entre las observaciones sobre la gestión de las finanzas públicas formuladas en la conferencia figuran las siguientes:

- La policrisis requiere múltiples intervenciones de GFP, en lugar de aprovechar lo que parece estar más de moda

- Los avances en la gestión de las finanzas públicas han sido desiguales, como muestra el informe Gasto público y responsabilidad financiera (PEFA) evaluaciones (algunos países impiden el acceso público)

- La principal deficiencia de la gestión de las finanzas públicas parece ser la falta de credibilidad presupuestaria en la planificación y los controles presupuestarios.

- La transparencia fiscal es la mejor palanca de la gobernanza de la gestión de las finanzas públicas, y muchos observadores se centran en la necesidad de transparencia de la deuda, como se describe en un reciente informe del Banco Mundial sobre el tema. informe

- El Banco Mundial reimaginará la gestión de las finanzas públicas y elaborará un manual que sustituya al de 1998

Necesidad de equilibrar los objetivos políticos a corto y largo plazo

Los ponentes identificaron formas de equilibrar los objetivos de gasto:

- Aumentar los impuestos para movilizar los recursos internos con cuidado de que no aumente la pobreza a corto plazo.

- Reorientar el gasto de subvenciones generales a ayudas específicas para el crecimiento económico: educación, sanidad e infraestructuras.

- Centrar las revisiones del gasto en las prioridades y no en los ámbitos en los que podrían hacerse recortes

- Apalancamiento de una deuda efectiva que genere rendimientos con un buen VAN, en lugar de una deuda que financie gastos con resultados deficientes en la prestación de servicios.

- Priorizar el gasto para el crecimiento a largo plazo, incluso en tiempos de crisis aguda

Lecciones de resistencia de las finanzas públicas

La concentración del Gobierno en el crecimiento a largo plazo logra la resiliencia de las finanzas públicas. Las inversiones públicas sociales y en infraestructuras, junto con la reforma institucional, hacen posible la resiliencia:

- Mejorar la red de seguridad social, reducir las vulnerabilidades y lograr una equidad que reduzca la carga sobre las finanzas públicas cuando se producen las crisis.

- Superar el déficit de infraestructuras para permitir una recuperación económica más rápida y mejor

- Lograr la adaptación al clima y la mitigación de sus efectos para reducir el número y la gravedad de las catástrofes climáticas y el consiguiente impacto en las finanzas públicas (demostrar el VAN de la financiación climática).

- Aprovechamiento de alternativas de financiación a través de métodos actualizados por parte de los bancos multilaterales de desarrollo, formas de reducir el riesgo de la inversión privada, el uso de la fijación de precios del carbono, seguros contra catástrofes, bonos azules y verdes (aunque los oradores advirtieron que tenemos que gastar 10 veces en el clima y 10 veces en los ODS).

El Instituto Colegiado de Contabilidad de las Finanzas Públicas (CIPFA) observado:

"Al trabajar para aumentar la resistencia financiera, las organizaciones del sector público se enfrentan a una serie de obstáculos.

- Aumento de la austeridad: Más de una década de austeridad y el impacto del COVID-19 han afectado significativamente a la prestación de servicios y, a medida que aumenta la inflación, el valor real de los presupuestos se ve aún más afectado.

- Cambio de fuentes de ingresos: Las fuentes de ingresos y financiación de los organismos del sector público se han visto gravemente afectadas por la pandemia. Esto hace que la planificación estratégica sea aún más compleja a la hora de planificar cómo deben prestarse los servicios.

- Evolución de la demanda: El aumento de la demanda de servicios, el incremento de los costes asistenciales y los cambios en nuestra forma de vivir y trabajar como consecuencia de la pandemia demuestran la necesidad de una adaptación constante en la prestación de servicios públicos.

- Retos de la cadena de suministro: El aumento de la demanda de servicios crea presión en toda la cadena de suministro, desde la adquisición inicial del producto hasta la prestación del servicio.

- La amenaza constante del soborno y la corrupción: Aumentada por las dificultades económicas y sociales, así como por la creciente digitalización, la amenaza de fraude es cada vez mayor. Por tanto, es fundamental centrarse en la prevención del fraude para contribuir a reforzar la resistencia financiera".

- Gastos para lograr el gobierno productos y resultados es fundamental para la contabilidad de las finanzas públicas

- Mundial y nacional cambio climático, fragilidad y riesgos para la seguridad alimentaria requieren inversiones gubernamentales sociales y en infraestructuras.

- Beneficios de seguimiento del gasto sanitario y PFM para la salud se demostró durante la pandemia, al igual que la importancia de transparencia en el gasto

- Integración del gasto público con Objetivos de Desarrollo Sostenible (ODS) es necesario para alcanzar los objetivos y hacer un seguimiento de los avances

En última instancia, los gobiernos deben aspirar a lo que el Banco Mundial denomina prosperidad compartida y pobreza para lograr la resiliencia. Entre las investigaciones que apoyan esto se encuentran:

- OCDE Aumentar la resistencia financiera a los efectos del cambio climático

- OCDE Resistencia de las finanzas públicas en la transición hacia la neutralidad del carbono

- Banco Mundial y OCDE Resistencia fiscal a las catástrofes naturales

Además, el Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB) está desarrollando normas contables de sostenibilidad.

3. Mayor digitalización para la eficiencia y eficacia de la gestión de las finanzas públicas

Modernización del Ministerio de Hacienda

El consenso entre la mayoría de los expertos en gestión de las finanzas públicas y los economistas es que la tecnología por sí sola tiene poco impacto en la mejora de la gobernanza. Por otra parte, la reforma jurídica de la gestión de las finanzas públicas suele dar lugar a escasas mejoras de la gobernanza cuando los procesos informales siguen siendo dominantes. En que observamos en la conferencia del ICGFM la semana anteriorUna mejora significativa de las finanzas públicas requiere la combinación de modernización institucional y digitalización.

La cuestión de si los ministerios de finanzas deben tener un función política y de planificación se respondió afirmativamente en la conferencia. Sólo los ministerios de finanzas se ocupan de las externalidades al tiempo que tienen capacidad de convocatoria. Ningún funcionario rechaza una invitación de reunión de los ministros de Hacienda porque éstos controlan el dinero.

Los ministerios de finanzas también participan en otras palancas como la política fiscal, las normas fiscales y la regulación. Son los ministerios de finanzas quienes deben garantizar la plena absorción de los presupuestos.

Transformación digital e interoperabilidad de la GFP

Los ministerios de Hacienda también tienen una importante papel digital. "Un enfoque de todo el gobierno requiere que sus instituciones centrales actúen como portadoras de normas y como reguladoras de la digitalización (Documento ODI)."

PFM digital proporciona un apoyo social, una prestación de servicios y una transparencia fiscal más eficientes. Esto puede lograrse mediante controles integrados y automatización para lograr el cumplimiento de las normas.

Los donantes tienen un importante papel de apoyo porque "los países de renta más baja son los que más pueden beneficiarse de este paradigma emergente de gestión digital de las finanzas públicas". Los socios para el desarrollo deben ajustar sus modelos de financiación para apoyar en mayor medida los nuevos enfoques de la digitalización (Documento ODI)." Hemos visto a muchos donantes apoyar "silos" de PFM. Sigue habiendo cierta comprensión de la integración y la modularidad.

"Este paradigma imperante se caracteriza por un modelo de financiación y prestación inadecuado, que contribuye a una arquitectura tecnológica cerrada y aislada. Para ser más flexible y responder mejor a las necesidades de los usuarios (responsables políticos, funcionarios y ciudadanos), la gestión de las finanzas públicas debe adoptar el nuevo paradigma del gobierno digital, sus principios clave -fuente única o verdad, reutilización y centrado en el usuario- y sus formas de trabajar (Documento ODI)."

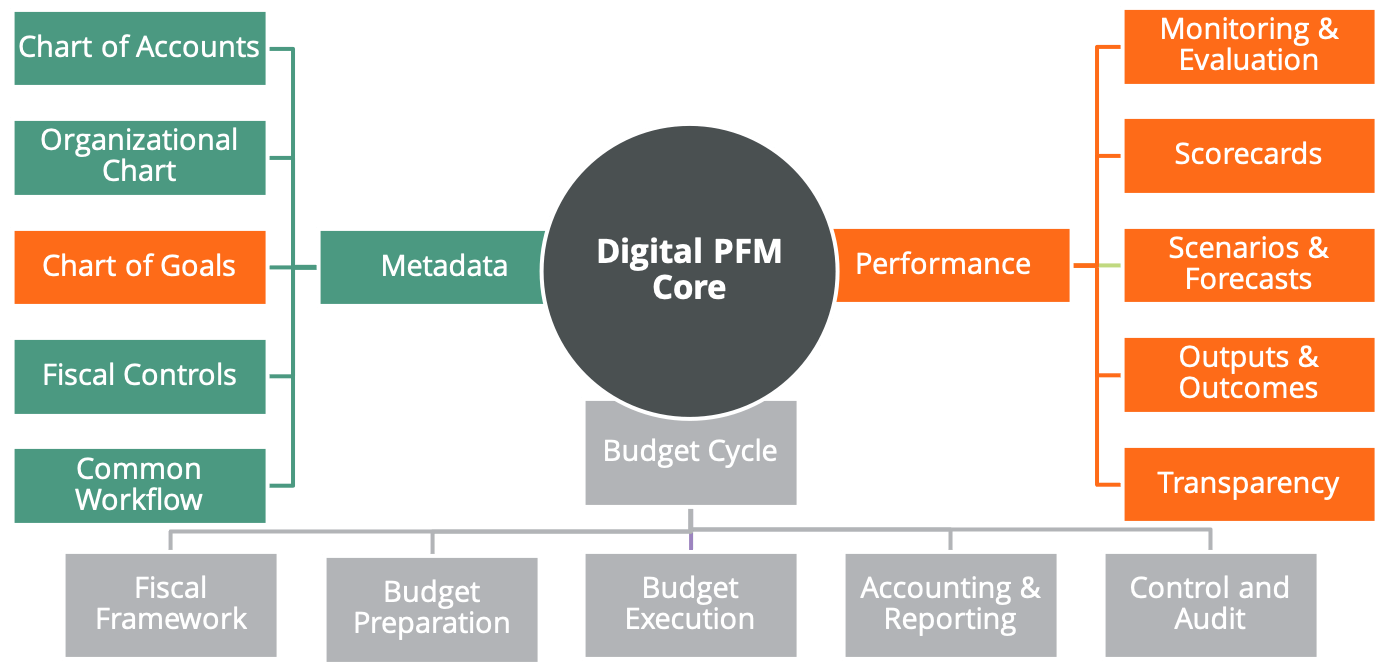

Qué entendemos por interoperabilidad:

- Integración de metadatos, como los planes contables, deben reforzarse con controles fiscales y de compromiso coherentes, que apoyen la separación de funciones, para garantizar datos de calidad que sigan procesos conformes.

- Criterios de rendimientocomo V4M, necesita integrarse con metadatos estándar, como la tipificación de planes de cuentas con planes de objetivos.

- Integración del ciclo presupuestario abarca todas las etapas de la gestión de las finanzas públicas, como la integración de los modelos de presupuesto y deuda o los compromisos de ayuda con la planificación presupuestaria.

Los gobiernos que utilizan tecnologías y arquitecturas abiertas son más capaces de apoyar los sistemas de compromiso y los sistemas de inteligencia de los sistemas financieros administrativos para mejorar la prestación de servicios y la toma de decisiones. "Esto implica pasar a una arquitectura tecnológica mucho más abierta en la que las soluciones digitales para la gestión de las finanzas públicas formen parte de un ecosistema más amplio de infraestructuras, datos y servicios digitales compartidos (Documento ODI)."

Cómo lograr la transformación digital de la gestión de las finanzas públicas

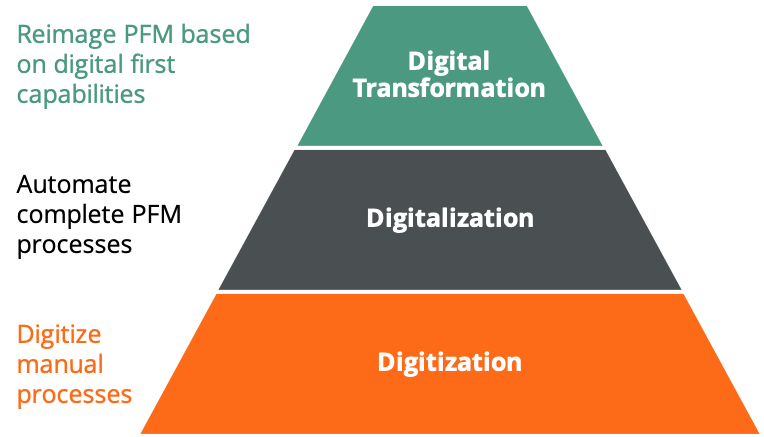

"A pesar de las importantes inversiones en TI para la gestión de las finanzas públicas, el paradigma imperante ha tenido dificultades para lograr una transformación digital satisfactoria (Documento ODI)." No es de extrañar, porque muchos proyectos de PFM digital se centran en digitalizar los procesos manuales en lugar de replantearlos.

Nuestro decomendaciones sobre el enfoque digital alinearse con el consenso de la conferencia y el trabajo del ODI:

- Centrarse en resultados que deben lograr las iniciativas digitales de gestión de las finanzas públicas. "Los gobiernos deben reformar sus modelos de financiación y prestación de servicios para centrarse más en los resultados y en los problemas (Documento ODI)."

- Reconocer que la interoperabilidad apoya basado en la evidencia toma de decisiones. "Los datos son la base de la administración digital. Mejorar la gobernanza de los datos es fundamental para llevar a cabo una revolución digital en las finanzas públicas. Como comunidad de práctica, la PFM es a la vez proveedora y usuaria de datos gubernamentales, y debe establecer normas para sí misma y lo que espera de los demás (Documento ODI)."

- Las tecnologías de la información y la comunicación (TIC) tradicionales no se adaptan bien a la transformación. Se necesitan métodos ágiles, iterativos y centrados en el usuario. "Este nuevo paradigma de gestión digital de las finanzas públicas reconoce que la gestión de las finanzas públicas y lo digital son medios para alcanzar un fin, y que los procesos de gestión de las finanzas públicas (y las soluciones digitales que los sustentan) requieren un rediseño iterativo continuo para seguir siendo flexibles y responder a las necesidades de los usuarios (Documento ODI)." .

Otras prácticas a tener en cuenta en la Transformación digital de la gestión de las finanzas públicas incluyen:

- Enfoques racionales para Computación en nube

- Uso de Código bajo/sin código tecnologías

- Reducción del uso de productos caros Sistemas heredados