Doug Hadden, EVP Strategie en Innovatie

Het gebrek aan integratie in de informatiesystemen voor financieel beheer (FMIS) brengt de wereldwijde overheidsfinanciën in gevaar, waardoor overheden voor problemen komen te staan en burgers negatieve gevolgen ondervinden. In deze post bekijken we dit vanuit een aantal invalshoeken:

- Hoe het gebrek aan interoperabiliteit de overheidsfinanciën in gevaar brengt

- De staat van FMIS-integratie

- Waarom "integratie" niet voldoende is

- Naar een beter begrip van "interoperabiliteit

- Waarom traditionele integratieoplossingen niet voldoende zijn.

1. Hoe brengt het gebrek aan interoperabiliteit tussen de financiële systemen van de overheid de overheidsfinanciën in gevaar?

Overheden implementeren FMIS-kernsystemen voor het beheer van kasmiddelen en boekhoudkundige verplichtingen. Maar ze hebben ook een reeks financiële subsystemen van de overheid, waaronder activa-, schuld-, loonlijst-, inkoop-, sociale ondersteunings- en belastingsystemen. Het gebrek aan integratie in deze softwareportefeuille:

- Creëert inconsistente beslissingsinformatie, vaak bekend als "meerdere versies van de waarheid".

- introduceert fouten en vermindert de tijdigheid door handmatig ingrijpen en slechte interfacepraktijken

- Vermindert de naleving van procedures voor overheidsfinanciën, waaronder overschrijdingen en achterstallige betalingen

- Compromitteert de planning van de overheidsfinanciën, prognoses en systemen voor vroegtijdige waarschuwing.

De impact van deze problemen is veelomvattend en je zult zien dat het gebrek aan integratie een belangrijke factor is in een slechte integratie. Overheidsuitgaven en financiële verantwoording (PEFA)-beoordelingen. Gebrek aan interoperabiliteit beïnvloedt:

- Betrouwbaarheid van de begrotingaangezien een gebrek aan geïntegreerde planning voor geloofwaardige budgetten wordt gevolgd door slechte controles die resulteren in grote verschillen tussen begrotingsplannen en begrotingsresultaten

- Transparantie van overheidsfinanciënomdat het ontbreken van een gemeenschappelijke indeling van de overheidsrekeningen de begrotingsdocumentatie in gevaar brengt en fiscale transparantie bemoeilijkt

- Beheer van activa en passivaonvoldoende geïntegreerd risicobeheer van afzonderlijke systemen voor schulden, activa en overheidsinvesteringen brengt de liquiditeit van de overheid en de resultaten van de nationale ontwikkelingsstrategie in gevaar.

- Beleidsmatige fiscale strategie en budgetteringdoor een gebrek aan coördinatie van de planning en integratie met overheidsdoelen zoals nationale ontwikkelingsstrategieën en de Sustainable Development Goals (SDG's)

- Voorspelbaarheid en controle bij de uitvoering van het budgetomdat inconsistente gegevens en het ontbreken van gedeelde controles in financiële subsystemen leiden tot een gebrek aan voorspelbaarheid

- Boekhouding en rapportagedoor slechte gegevensintegriteit, wat resulteert in een lang proces en tijdschema om de jaarboeken af te sluiten met late rapportage

- Externe controle en auditomdat onvoldoende interoperabiliteit een gebrek aan consistente gegevens betekent om audits en controles te vergemakkelijken.

2. Hoe staat het met de integratie van FMIS?

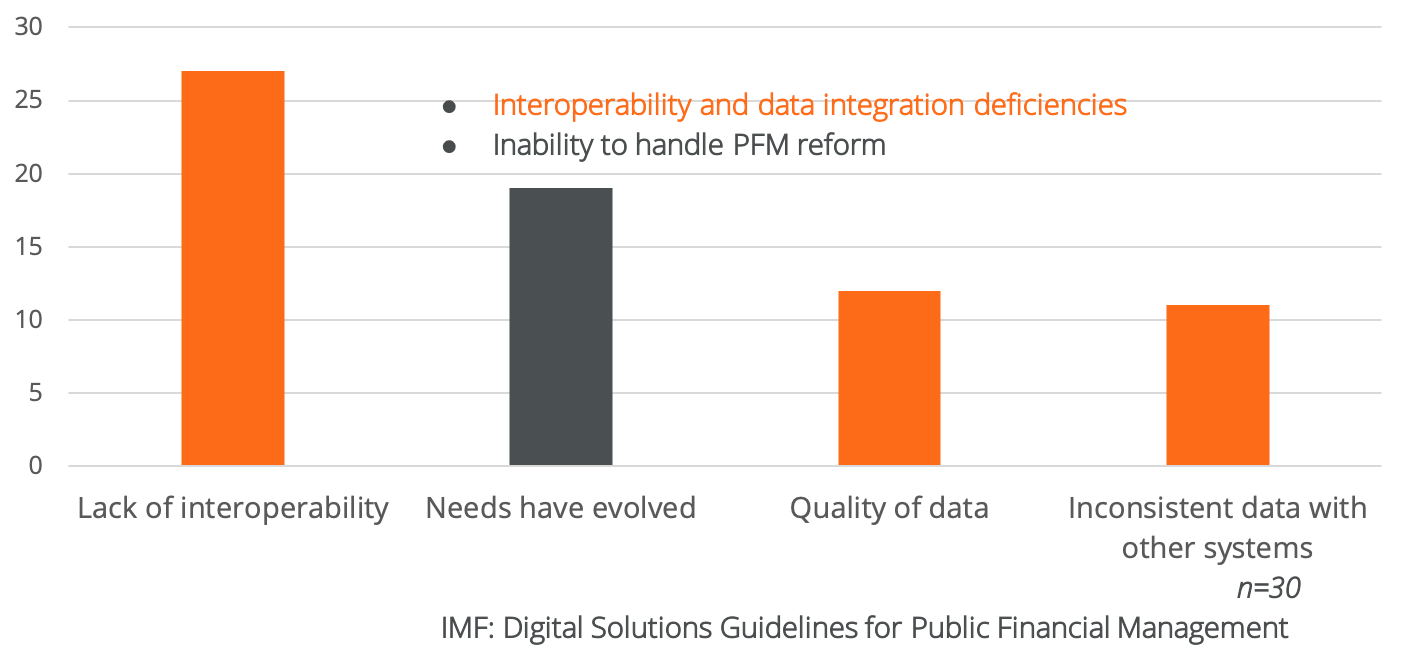

Een recente studie van het IMF, Richtlijnen voor digitale oplossingen voor het beheer van overheidsfinanciën van Lorena Rivero del Paso, Sailendra Pattanayak, Gerardo Uña en Hervé Tourpe de beperkingen van integratie en aanpasbaarheid van FMIS in opkomende economieën belicht. Hier volgt een subset van belangrijke factoren:

27 van de 30 onderzochte landen meldden een gebrek aan FMIS-interoperabiliteit. Ik ben van mening dat dit gebrek aan interoperabiliteit ook leidt tot slechte gegevenskwaliteit, inconsistente gegevens en, in de praktijk, meerdere versies van de waarheid. De Onderzoek IMF suggereert dat "de belangrijkste redenen voor een dergelijke silo structuur zijn (1) gebrek aan samenwerking tussen overheidsinstanties, (2) het ontbreken van een data governance beleid en/of onvoldoende erkenning van de strategische waarde van fiscale gegevens, en (3) verouderde IT-systemen die een uitdaging vormen voor interoperabiliteit met nieuwere systemen".

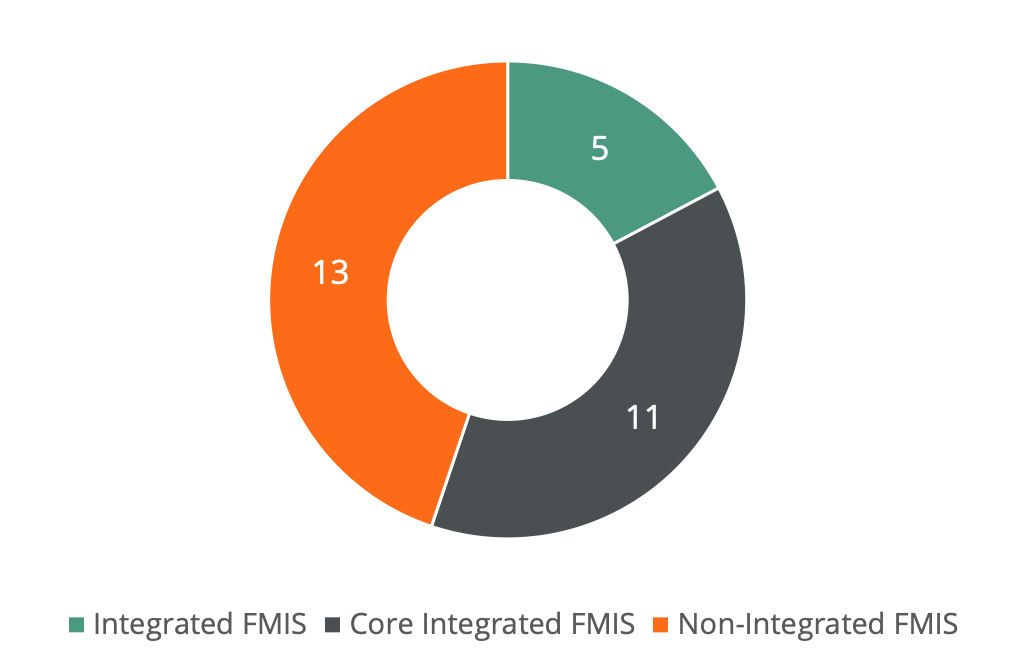

Volgens een studie van de OESO uit februari 2024 is de integratie in geavanceerde economieën niet veel beter, Informatiesystemen voor financieel beheer in OESO-landen13 van de 29 onderzochte landen gebruikten een niet-geïntegreerd FMIS:

Interessant is dat de OESO-studie veel van dezelfde kenmerken waarneemt als het IMF, zelfs wanneer de systemen zijn geïntegreerd: "een groot aantal OESO-landen met geïntegreerde systemen voor financieel beheer vertrouwt op verouderde IT-systemen om hun financiële beheerfuncties te ondersteunen."

3. Waarom is "integratie" niet genoeg?

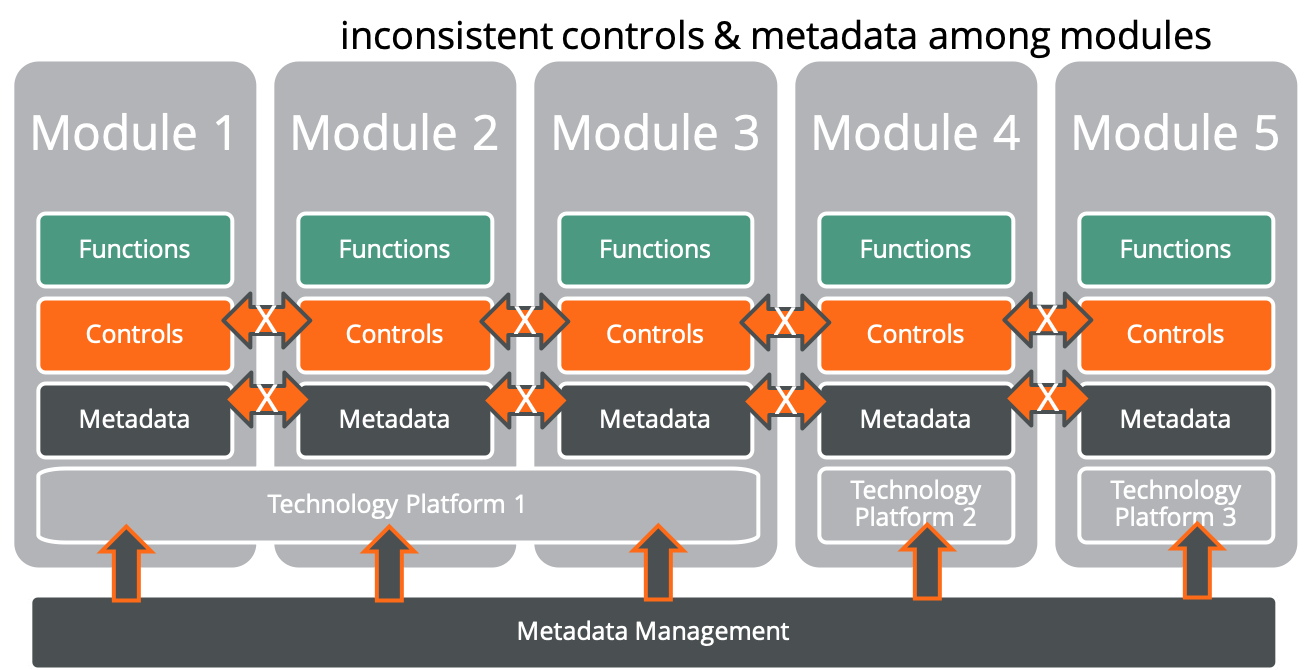

Bij het begrip "integratie" wordt vaak in de eerste plaats gedacht aan gegevensintegratie. Gegevens uit loonlijst-, inkoop- of belastingadministratiesystemen kunnen bijvoorbeeld het FMIS bijwerken. Scripts en metadatabeheer worden vaak gebruikt om deze interfaces te vergemakkelijken.

Maar het probleem met deze traditionele benaderingen is dat metadatabeheer zelden zorgt voor een subsysteem. semantisch consistentie. Simpel gezegd: de gegevens worden wel uitgewisseld, maar de intentie van het grotere geheel niet. Overheidsdoelen die zijn vastgelegd in Charts of Accounts (CoA) worden zelden gebruikt voor salarisadministratie, inkoop of belastingadministratie. Het belang van het mobiliseren van inkomsten voor de aankoop van overheidsinvesteringen is bijvoorbeeld zelden opgenomen in belastingadministratiesystemen. Berekeningen van de prijs-kwaliteitverhouding die in inkoopsystemen worden gebruikt, zijn niet afgestemd op nationale ontwikkelingsstrategieën. En de prestatiedoelen van de overheid zijn niet afgestemd op betalingen en promoties in het kader van talentmanagement.

Wat vooral ontbreekt in het integratieargument zijn controles. Budget-, vastleggings- en functiescheidingscontroles zijn zelden consistent in de verschillende budgetcycli. Systemen voor salarisadministratie, inkoop en belastingadministratie zijn zelden budgetbewust. Dit resulteert in loonsommen die budgetten overschrijden, aanbestedingscontracten waarbij meerjarige verbintenissen en budgetoverschrijdingsregels niet worden gecontroleerd (en dus budgetten overschrijden), en achterstallige belastingen die zelden zichtbaar zijn voor de schatkist van de overheid.

4. Kunnen we dichter bij een nauwkeuriger begrip van interoperabiliteit komen?

Traditionele concepten zoals "naadloze integratie" of "standaard taxonomie" dekken niet de benodigde reikwijdte van interoperabiliteit. Dat komt omdat interoperabiliteit meer omvat dan alleen technologie. Een interessant artikel van Györgyi Nyikos, Bálint Szablics, Tamás Laposa, Interoperabiliteit: hoe het beheer van openbare financiële middelen te verbeteren dringt door tot de kern van het probleem en definieert de noodzakelijke interoperabiliteitsniveaus voor premium effectiviteit:

- “organisatorische interoperabiliteit zorgen voor formalisering van de processen (modellering) en de interoperabiliteit van de modellen en de harmonisering van administratieve systemen (d.w.z. het heeft verschillende normatieve elementen). Interoperabiliteit op organisatieniveau geeft de voorkeur aan multilaterale oplossingen voor iedereen in plaats van bilaterale oplossingen;

- functionele interoperabiliteit Dit is het vermogen van systemen om gegevens met elkaar uit te wisselen waarbij de verstrekker gegevens verstrekt die geïnterpreteerd kunnen worden;

- semantische interoperabiliteit zorgen voor het gebruik van gemeenschappelijke beschrijvingen van uitgewisselde gegevens;

- technische interoperabiliteit zorgen voor de introductie van de benodigde omgeving voor informatiesystemen om een ononderbroken stroom van bits en bytes mogelijk te maken (technologieën, standaarden, beleid);

- wettelijke interoperabiliteit ervoor zorgen dat de wetgeving geen ongerechtvaardigde belemmeringen opwerpt voor het hergebruik van gegevens op verschillende beleidsterreinen, garandeert de regelgevende achtergrond waarin de samenwerkende organisaties de passende wettelijke bevoegdheid hebben om de gegevensuitwisseling overeenkomstig gemeenschappelijke normen uit te voeren. Aangezien de overheid alleen een interoperabiliteitsactie kan uitvoeren als er ex-ante wetgeving is, is het waarborgen van deze component een elementaire voorwaarde;

- politieke interoperabiliteit voorziet in de centrale bevoegdheid en ondersteuning voor de implementatie en het beheer van interoperabiliteit van overheidsdiensten. Hier kunnen we zowel nationale als internationale dimensies onderscheiden."

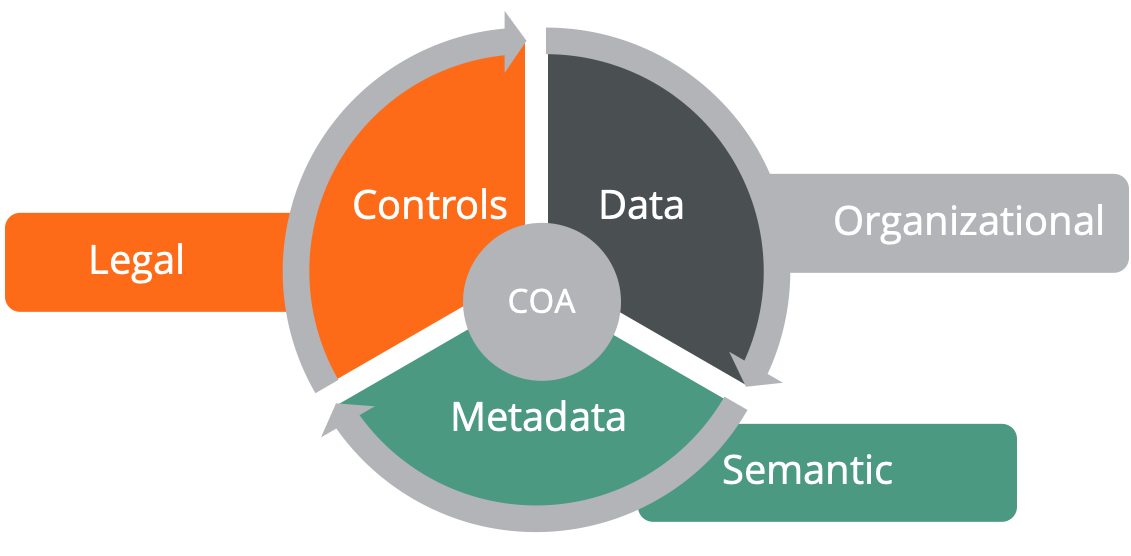

Hoe kunnen we deze theoretische definitie toepassen binnen een FMIS? Mijn belangrijkste observatie is dat het rekeningstelsel de taxonomie voor interoperabiliteit vertegenwoordigt. Dit komt omdat de CoA fungeert als de:

- semantisch hart, of metadata, van de overheid

- onderliggende doelstelling voor functionele interoperabiliteit

- integrator van juridische en politieke interoperabiliteit met organisatorische structuren, controles en programmabudgettering

- belangrijkste controleobject voor alle overheidsfinanciën.

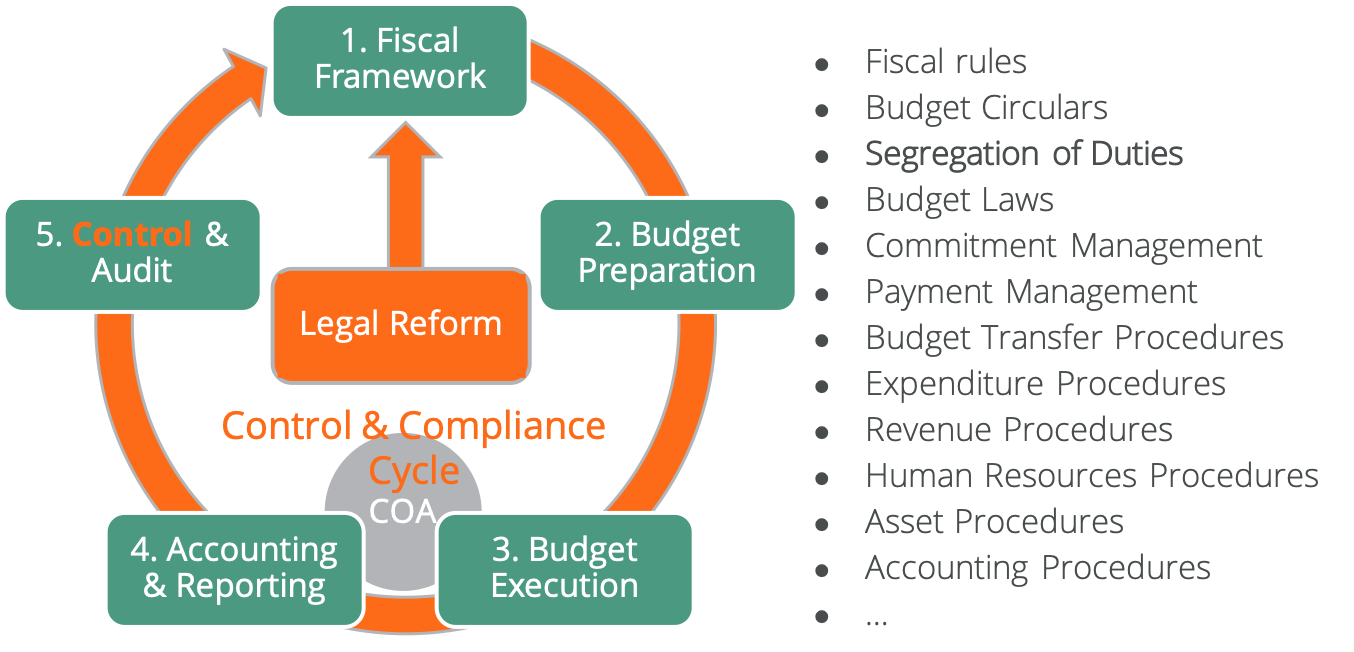

Een andere manier om naar de impact van de CoA te kijken is hierboven weergegeven:

- Het rekeningstelsel, in grijs, vormt de kern van controles, gegevens en metagegevens die zijn afgestemd op organisatiestructuren

- Gegevens voor technische integratie, in het zwart, worden geïnformeerd door de CoA-metagegevens

- Metadata, in het groen, biedt de semantische informatie

- Legal, in het rood, biedt de noodzakelijke controles op basis van de CoA.

Deze interoperabiliteit via de CoA bestrijkt de gehele begrotingscyclus van de overheid, zoals hieronder weergegeven. De CoA zorgt voor consistente controle en naleving in de gehele begrotingscyclus voor interoperabele systemen. Het standaard diagram van de begrotingscyclus plaatst "controle" bij "audit" in stap 5. Geautomatiseerde en geïntegreerde controles moeten aanwezig zijn in elke fase van de begrotingscyclus voor interoperabiliteit.

Ik ben van mening dat Nyikos, Szablics en Laposa de meest effectieve definitie hebben voor de interoperabiliteit van het beheer van overheidsfinanciën die de basis vormt voor de interoperabiliteit van FMIS. En, organisatorische interoperabiliteit is vooral belangrijk omdat er vaak weinig technologie-gerelateerde zaken zijn om integratie te ondersteunen. Er kunnen oude integratiemethoden worden gebruikt. Veel overheden komen niet in actie op het gebied van technologie-integratie vanwege organisatorische belemmeringen en weerstand tegen verandering.

5. Waarom zijn traditionele "magic bullet" benaderingen niet voldoende?

Je hebt waarschijnlijk wel eens "magic bullet" technologische oplossingen gehoord voor interoperabiliteitsproblemen. Deze omvatten vaak tools zoals application programming interfaces (API), enterprise metadata management (EMM), enterprise services buses (ESB), extractie, transformatie en belasting (ETL) en open source software. Deze benaderingen kunnen echter deel uitmaken van een gegevensbeheer oplossing, maar zijn niet effectief voor controles bestuur beïnvloed door de hervorming van het beheer van overheidsfinanciën. En gegevensbeheer vereist aandacht omdat:

- API's en standaardinterfaces breken vaak wanneer software wordt bijgewerkt

- EMM- en ESB-scopes reiken meestal verder dan PFM en voegen complexiteit toe

- ETL is vaak gebaseerd op legacy interfaces en directe database calls die metadata mismatches genereren, en wordt voornamelijk gebruikt voor rapportage en dashboards in plaats van procesintegratie.

- Open source middleware is goed ingeburgerd en robuust en ondersteunt integratiestandaarden, maar open source applicatiesoftware is duur om aan te passen en te onderhouden voor het overheidsdomein.

De wanverhouding tussen Zakelijke en technische architecturen voor PFM wrijving toevoegt aan interoperabiliteit. Voorafgaand werk voor gegevens- en controlebeheer kan interoperabiliteit echter vereenvoudigen en de kans op problemen verkleinen. Hier volgen enkele voorgestelde stappen:

- Gedeelde organisatorisch inzicht door systemen te koppelen aan prioriteiten van de overheid

- Bouw de CoA vanaf het begin op als de belangrijkste taxonomie en controlestructuur voor metadata, maar erken dat de CoA in de loop van de tijd zal moeten veranderen om het volgende weer te geven Hervorming van het beheer van de overheidsfinanciënals een tijdelijke oplossing op lange termijn niet zal voldoen aan de behoeften van de overheid

- Maak gebruik van integratietechnologieën, maar verwacht uitdagingen voor upgrades en updates zodat deze van tevoren gepland kunnen worden

- Evalueer integratierisico's met legacy-technologie. Vaak zijn de kosten om deze systemen en interfaces te onderhouden hoger is dan de kosten om te upgraden.