Financieel beheer van de overheid (PFM) wordt vaak gezien als een transversale bestuurshervorming. Het idee is dat verbeteringen in het beheer van overheidsfinanciën kunnen leiden tot betere dienstverlening, corruptiebestrijding, overheidsinvesteringen en gelijkheid - met andere woorden, een goed beheer van overheidsfinanciën ondersteunt de verwezenlijking van de Duurzame Ontwikkelingsdoelen (SDG's).

De algemene logica is dat een goede toewijzing en beheer van budgetten de gewenste resultaten ondersteunt.

Hoe bereikt het beheer van de overheidsfinanciën de doelstellingen voor duurzame ontwikkeling?

In de afgelopen tien jaar heeft FreeBalance, dat een ondertekenaar van het Global Compact van de Verenigde Naties, heeft zijn analytische kader geperfectioneerd en de afstemming tussen goed beheer van overheidsfinanciën en de SDG's duidelijk in kaart gebracht. Wij geloven dat PFM is een element van goed bestuur en dat het gebruik van Software voor overheidsmiddelenplanning (GRP)zoals de FreeBalance Accountability Suite™, ondersteunt op zijn beurt PFM-automatisering en overheid digitale transformatie.

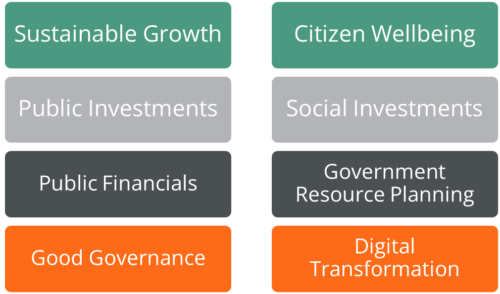

Goed bestuur en digitale transformatie van de overheid duurzame ontwikkeling mogelijk maken: duurzame groei en welzijn van de burger. We gebruiken een enablement- en resultaatstructuur die het volgende combineert Wereldwijde bestuursindicatoren, Duurzame Ontwikkelingsdoelenen de Wereld Geluksrapport bij het analyseren van de impact van hervormingen van het beheer van overheidsfinanciën. Het raamwerk is gebaseerd op het idee dat 17 SDG's doelstellingen voor bestuur, groei en welzijn van burgers omvatten. We hebben de SDG's op sociaal gebied en op het gebied van rechtvaardigheid in de welzijnscategorie geplaatst om analyse vereenvoudigen.

Welzijn van de burger en de SDG's

Onze benadering helpt om een onderscheid te maken tussen het welzijn van burgers (voornamelijk sociale uitkomsten, zoals rechtvaardigheid) en de uitkomsten van groei (die ook sociale uitkomsten ondersteunen). De reden voor dit onderscheid is om een onderscheid te maken tussen uitkomsten die voornamelijk gebaseerd zijn op perceptie (zoals rechtvaardigheid) en uitkomsten die voornamelijk kwantitatief zijn (zoals BBP). Zoals we hebben geleerd dankzij de Bruto geluksindex van BhutanEr zijn veel sociale en culturele perceptiekenmerken voor het evalueren van overheidsprestaties en -effectiviteit.

De eerste 15 SDG's hebben rechtstreeks betrekking op openbare infrastructuur en sociale investeringen. Wij beschouwen het beheer van overheidsinvesteringen als een ondersteuning van Bijdrage aan het beheer van de overheidsfinanciën. Dat komt omdat, zoals vermeld in de openingsparagraaf, goede praktijken op het gebied van overheidsfinanciën prestaties op het gebied van overheidsinvesteringen mogelijk maken. Dit resultaat kan alleen worden bereikt als het beleid wordt afgestemd op de begrotingsplanning en -uitvoering.

Begrotingsplanning voor de publieke sector en de SDG's

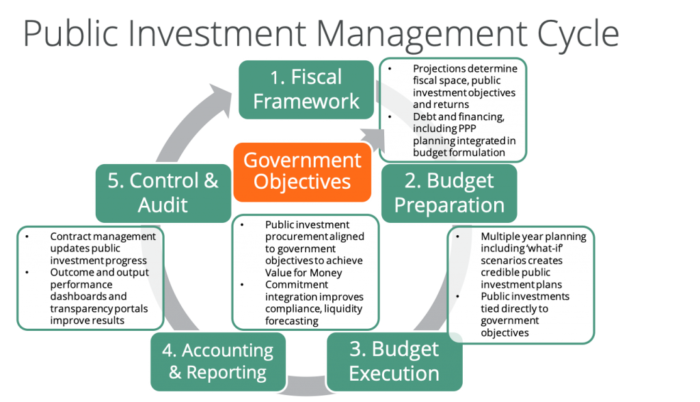

Effectief beheer van overheidsfinanciën ondersteunt de beheer van overheidsinvesteringen begrotingscyclus:

- De doelstellingen van de overheid op het gebied van infrastructuur en sociale investeringen direct afstemmen op de voorbereiding van de begroting

- Schuld- en financieringsvereisten analyseren voor geloofwaardige budgetten

- Uitwijkmogelijkheden plannen op basis van risico's en scenario's

- Overheidsdoelstellingen direct integreren in Waar voor je geld inkoopmethoden

- Resultaten van output en resultaten bijhouden via contractbeheer geïntegreerd met SDG-rapportage

- Inkoop-, output- en resultaatinformatie transparant rapporteren

Hoe kunnen overheden uitgaven en resultaten voor SDG's volgen?

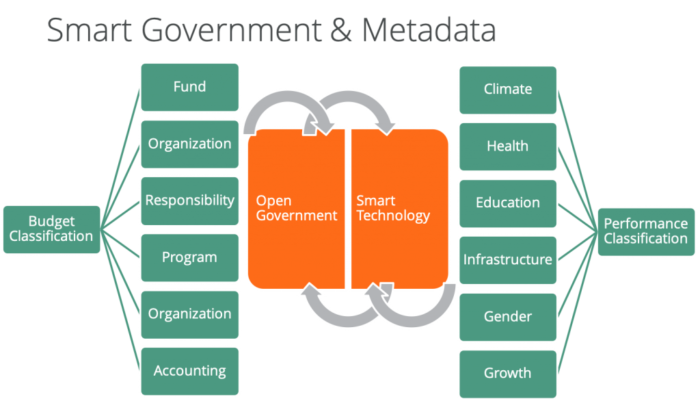

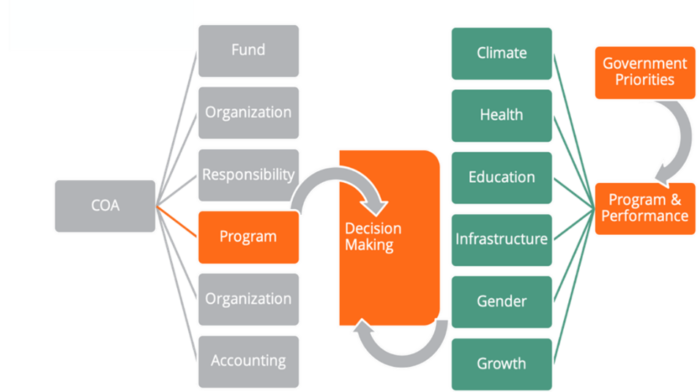

Het automatisch bijhouden van uitgaven en resultaten is afhankelijk van effectieve budget- en boekhoudclassificaties. Deze classificaties, die we de Rekeningschema (COA), zijn bij de overheid meestal gedetailleerd en uitgebreid. Het COA-ontwerp in de publieke sector is aanzienlijk complexer dan wat in bedrijven wordt gebruikt. SDG-uitgaveninformatie kan worden afgeleid uit de COA door wat we "nevenconcepten" en "rapportageobjecten" noemen. Dit ondersteunt rapportage over alternatieve manieren om fiscale informatie op te rollen. Systeemgebruikers hoeven deze nevenconcepten niet te kennen.

Overheden gebruiken gewoonlijk programmasegmenten om de SDG-planning en -uitgaven te ondersteunen. Regeringen gebruiken ook nevenconcepten om uitgaven te volgen tegen nationale ontwikkelingsstrategieën die de SDG's overlappen. Het gebruik van een programmasegment helpt om uitgaven voor specifieke doelstellingen te coördineren tussen ministeries, departementen en agentschappen (MDA's) van de overheid.

Resultaatgerichte budgettering, of prestatiemanagement van de overheidvereist het opstellen van output- en resultaatdoelen. Deze doelen zijn gekoppeld aan uitgaven in een soortgelijke hiërarchie als de COA. We noemen deze functionaliteit de Chart of Goals (COG). De COG is direct gekoppeld aan de COA om cascade van prestatiemetingen te ondersteunen. De COA en de COG vormen de kernmetadata voor fiscaal en prestatiebeheer bij de overheid. Metadata-integratie ondersteunt slimme benaderingen van prestatierapportage bij de overheid en open fiscale transparantie.

Hoe zit het met SDG's 16 en 17?

Goed bestuur is een element van SDG 16 - "Vrede, Recht en Sterke Instellingen". Sociale ondernemingen, zoals FreeBalance, ondersteunen SDG 17, "Partnerschap voor de Doelen". PFM kan overheden en partners helpen om belangrijke SDG doelen te bereiken. Partners kunnen in deze context particuliere bedrijven, internationale donoren, stichtingen, academische instellingen en maatschappelijke organisaties zijn.

Hoe ondersteunt goed beheer van overheidsfinanciën de SDG's?

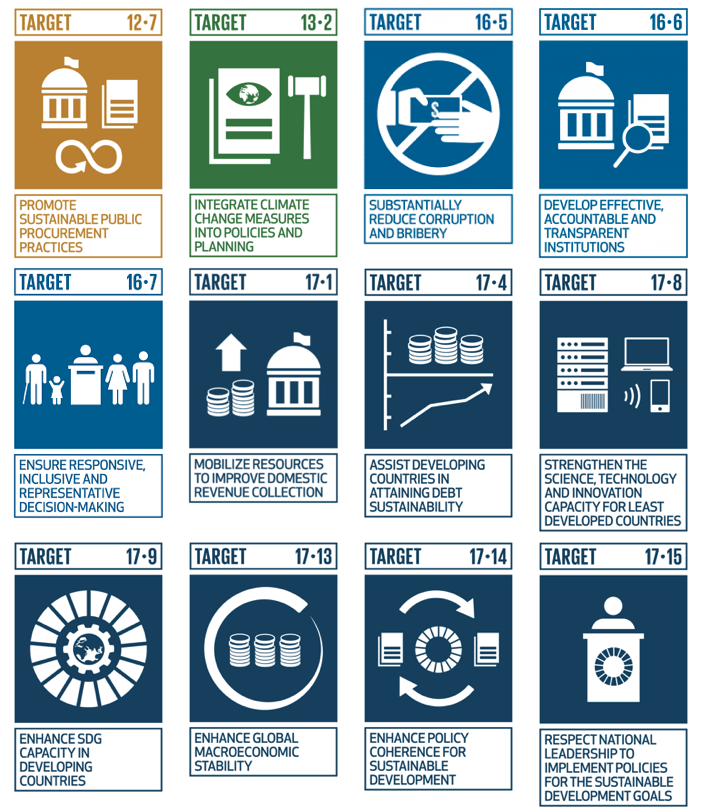

- Duurzame openbare aanbestedingspraktijken bevorderen (12.7) door duurzaamheidscriteria te gebruiken in inkoop kosten-batenberekeningen (die kunnen worden gekoppeld aan de nationale ontwikkelingsstrategie)

- Maatregelen tegen klimaatverandering integreren in beleid en planning (13.2) door middel van programma- en prestatiebudgettering in de hele publieke beleggingsbeheer levenscyclus

- Corruptie en omkoping aanzienlijk terugdringen (16.5) via geïntegreerde bedieningselementen, fiscale transparantieen audit en tegelijkertijd ambtenaren voldoende betalen en loopbaanontwikkeling ondersteunen (we beschouwen beheer van overheidsdiensten als onderdeel van PFM)

- Effectieve verantwoordelijke en transparante instellingen ontwikkelen (16.6) door fiscale transparantie om wetgevers en het maatschappelijk middenveld te voorzien van "burgercontrole" capaciteiten om institutionele opbouw en hervorming te ondersteunen

- Responsieve, inclusieve en representatieve besluitvorming garanderen (16.7) via open begrotingenparticipatieve budgettering en portaalsites voor begrotingstransparantie

Hoe kunnen partnerschappen goede PFM-praktijken ondersteunen?

- Middelen vrijmaken om de inning van binnenlandse ontvangsten te verbeteren (17.1) door belastinghervorming, geïntegreerde belastingadministratie systemen, minder belastingachterstanden

- Partners een betere naleving van de belastingwetgeving ondersteunen

- Landen helpen de houdbaarheid van hun schuldpositie te bereiken (17.4) door effectieve meerjarige schuldscenarioplanning en liquiditeitsprognoses

- Partners financieringsinstrumenten bieden die realistisch beheerd kunnen worden binnen de fiscale ruimte van de overheid en het gebruik van innovatieve methoden zoals groene en blauwe obligaties

- De capaciteit op het gebied van wetenschap, technologie en innovatie voor de minst ontwikkelde landen versterken (17.8) door gerichte planning en financiering

- Partners zorgen voor innovatiebegeleiding, kenniscentra, onderzoekstegoeden en joint ventures

- De SDG-capaciteit in ontwikkelingslanden vergroten (17,9) door financiering capaciteitsopbouw van de overheidSDG-burgerinitiatieven en -curricula

- Partners opleidingsmateriaal voor goede praktijken en SDG-mentorschap aanbieden

- Wereldwijde macro-economische stabiliteit verbeteren (17.13) door geloofwaardige begrotingskaders, budgettering en scenarioplanning voor de veerkracht van landen

- Partners samenwerken met regeringen om de planning te verbeteren en acties coördineren via internationale organisaties

- Beleidscoherentie voor duurzame ontwikkeling verbeteren (17.4) door middel van geïntegreerde programma's en prestatiebudgettering gekoppeld aan nationale ontwikkelingsstrategieën

- Partners beleidsfeedback geven en tegelijkertijd duurzaamheidsinitiatieven van de overheid uitbreiden naar gemeenschappen

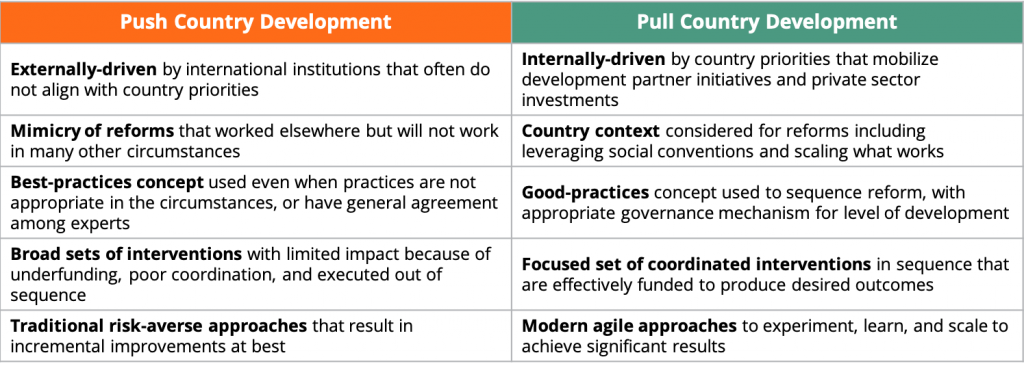

- Respecteer nationaal leiderschap om beleid voor de SDG's uit te voeren (17.5) door het beheer van overheidsfinanciën te verbeteren, zodat nationale systemen kunnen worden gebruikt en regeringen in staat zijn een pull-model van landontwikkeling

- Partners bijdragen aan de verbetering van PFM-landensystemen en overeenkomen landensystemen te gebruiken om programmaoverschrijdende SDG-coördinatie mogelijk te maken en tegelijkertijd transactiekosten te verlagen

Wat zijn de implicaties van de SDG's voor het beheer van de overheidsfinanciën?

De SDG's lijken nog iets extra's te zijn dat regeringen moeten bijhouden. Toch zijn regeringen in staat geweest om financiële overheidsstatistieken (GFS), de Classificatie van overheidsfuncties (COFOG) en de millenniumdoelstellingen voor ontwikkeling (MDG's) in GRP-systemen zonder noemenswaardige inspanning of zonder dat systeemgebruikers de complexiteit van deze structuren hoeven te begrijpen door het gebruik van "nevenconcepten". Voor het traceren van uitgaven ten opzichte van SDG's zijn deze nevenconcepten nodig, geholpen door programmaclassificaties.

Wat anders is aan de SDG's is het potentieel transformatie van beleid en budgettering. De voetafdruk van de SDG's is veel breder en dieper dan die van de MDG's. Dit biedt regeringen de kans om beleid en prioriteiten te herzien op basis van wat nu en in de toekomst belangrijk is.

Concepten zoals welzijn overheden helpen om economische ontwikkelingen te financieren die door de burgers zeer op prijs worden gesteld. Deze beleidsverandering heeft een aantal interessante kenmerken:

- Op bewijs gebaseerd in plaats van politieke dogma's

- Resultaatgericht in plaats van op input gebaseerd (vergelijkbaar met het bovenstaande, verschuift het politieke debat van uitgaven naar resultaten)

- Ruimte voor innovatie kan worden verstrekt in budgetten om goedkope manieren te ontdekken om beter te presteren (na een Innovatiekader voor overheidsfinanciën komt volgende maand uit)

- Legt hiaten in het bestuur bloot die kunnen worden overwonnen om resultaten verbeteren tegen weinig of geen extra kosten

- Prioritering per land gebaseerd op de landscontext (inclusief welke SDG's het belangrijkst zijn om de begrotingstoewijzing te sturen)

- Collectief en holistisch aanvullende acties en programmacoördinatie buiten de overheid te motiveren

Addendum:

Goed bestuur

Wereldwijde bestuursindicatoren

- Stem en verantwoordelijkheid

- Politieke stabiliteit en afwezigheid van geweld

- Effectiviteit van de overheid

- Regelgevende kwaliteit

- Rechtsstaat

- Controle van corruptie

- Doelstelling 16: Vrede, rechtvaardigheid en sterke instellingen

- Doel 17: Partnerschappen voor de doelen

- Vrijheid van levenskeuzes

- Corruptie Vermindering

Welzijn van de burger

- Gezonde levensverwachting

- Sociale steun

- Vrijgevigheid

- Doel 3: Goede gezondheid en welzijn

- Doel 4: Kwaliteitsonderwijs

- Doel 5: Gendergelijkheid

- Doel 10: Ongelijkheid verminderen

Duurzame ontwikkeling

- Inkomensverbetering

- Doel 1: Geen armoede

- Doel 2: Honger nul

- Doel 6: Schoon water en sanitaire voorzieningen

- Doel 7: Betaalbare en schone energie

- Doel 8: Fatsoenlijk werk en economische groei

- Doel 9: Industrie, innovatie en infrastructuur

- Doel 11: Duurzame steden en gemeenschappen

- Doel 12: Verantwoord consumeren en produceren

- Doel 13: Klimaatactie

- Doel 14: Leven onder water

- Doel 15: Leven op het land